Суммы неустойки при контрактах

Оглавление:

Суммы неустойки при контрактах

1) Вопрос: Если ИП, работающий по упрощённой декларации, оплатил пенсионные взносы 25 ноября текущего года за 3 квартал 2011 года, будет ли предусматриваться административный штраф?

Ответ. Нет, не будет по следующим основаниям.

Согласно положениям пункта 3-1 Правил исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды, утвержденных постановлением Правительства РК от «15 » марта 1999 года N 245, уЗаголовок Правил изменен в соответствии с постановлениями Правительства РК от 22.12.2001 г. № 1671; от 11.06.2003 г. № 561

В тексте слова «плательщик», «плательщика», «плательщика пенсионных взносов», «плательщику», «плательщику пенсионных взносов», «плательщиком», «плательщиком обязательных пенсионных взносов», «плательщики», «плательщики обязательных пенсионных взносов», «плательщиков», «плательщиками» заменены словами «агент», «агента», «агенту», «агентом», «агенты», «агентов», «агентами» в соответствии с постановлением Правительства РК от 11.06.2003 г. № 561

держанные обязательные пенсионные взносы перечисляются в Центр субъектами малого бизнеса, применяющими специальный налоговый режим на основе упрощенной декларации, в срок, предусмотренный налоговым законодательством Республики Казахстан.

А в соответствии со статьёй 438. «Особенности уплаты отдельных видов налогов, обязательных пенсионных взносов и социальных отчислений» § 3. «Специальный налоговый режим на основе упрощённой декларации» действующего Налогового кодекса, уплата сумм индивидуального подоходного налога, удерживаемого у источника выплаты, социальных отчислений, перечисление обязательных пенсионных взносов производятся не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, которым, согласно статье 434, является календарный квартал.

Поскольку третий квартал 2011 года заканчивается 30 сентября, то последний срок уплаты обязательных пенсионных взносов за третий квартал 2011 года истекает 25 ноября 2011 года.

Поскольку ИП, работающий по специальному налоговому режиму на основе упрощённой декларации, уложился в отпущенные ему Налоговым кодексом сроки, то никаких административных санкций к нему по срокам уплаты обязательных пенсионных взносов не возникает, т.к., согласно статье 33 Налогового кодекса срок исполнения налогового обязательства истекает в конце последнего дня периода, установленного Налоговым кодексом, т.е. в данном случае 25 ноября.

Автор: Руководитель методического центра Палаты налоговых консультантов РК, советник налоговой службы I ранга Бобров В.А.

2) Вопрос: Здравствуйте, я 5-й месяц работаю в компании,но официально меня почему-то не оформляют. Трудового договора со мной подписано не было, а в начале работы был заявлен испытательный срок 3 месяца. Что мне теперь делать?как правильно поступать?спасибо

Ответ: Согласно ТК РК Статья 20. Основания возникновения трудовых отношений

1. Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого в соответствии с настоящим Кодексом, за исключением случаев, установленных законами Республики Казахстан.

Статья 33. Оформление приема на работу

1. Прием на работу оформляется актом работодателя, издаваемым на основании заключенного трудового договора.

2. Работодатель в трехдневный срок обязан ознакомить работника с актом. Ознакомление с актом работодателя удостоверяется подписью работника.

3. По требованию работника работодатель обязан выдать ему надлежаще заверенную копию акта.

При приеме на работу работодатель обязан ознакомить работника с правилами внутреннего трудового распорядка в организации, иными актами работодателя, имеющими отношение к работе (трудовой функции) работника, коллективным договором.

Статья 36. Условие об испытательном сроке в трудовом договоре

1. В трудовом договоре может быть установлено условие об испытательном сроке в целях проверки соответствия квалификации работника поручаемой работе. При отсутствии в трудовом договоре этого условия считается, что работник принят на работу без испытательного срока.

2. Испытательный срок начинается с начала действия трудового договора.

3. В период испытательного срока на работников распространяются нормы настоящего Кодекса, условия трудового, коллективного договоров.

4. Испытательный срок включается в трудовой стаж работника и не может превышать три месяца. В испытательный срок не засчитывается период, когда работник фактически отсутствовал на работе.

5. При приеме на работу испытательный срок не устанавливается для:

лиц, поступающих на работу по конкурсу на замещение соответствующей должности;

лиц, окончивших организации после среднего и высшего образования и впервые поступающих на работу по полученной специальности;

В связи с чем можно заключить что Вы не состоите в трудовых отношениях с Компанией. Вам необходимо обязательно заключить трудовой договор.

3) Вопрос: Относится ли положительная курсовая разница к доходу представительства-нерезидента в РК? Представительство финансируется головным офисом в КНР. Если положительная курсовая разница будет доходом, то нужно ли дополнительно сдавать форму 100.00?

Ответ: В соответствии с подпунктом 4 пункта 3 статьи 191 Налогового кодекса нерезидент также образует постоянное учреждение при открытии филиала или представительства, за исключением представительства, осуществляющего деятельность, указанную в пункте 6 статьи 191 Налогового кодекса.

В соответствии с пунктом 1 статьи 81 Налогового кодекса юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан, относятся к плательщикам корпоративного подоходного налога.

Согласно пункту 7 статьи 68 Налогового кодекса при отсутствии объектов налогообложения налоговая отчетность не представляется, за исключением налоговой отчетности, предусмотренной статьями 149, 162, 185, 270, 296, 364, 437 Налогового кодекса.

Таким образом, юридические лица-нерезиденты, осуществляющие деятельность через постоянное учреждение, представляют в налоговые органы (в данном случае представительства) форму 100.00. При этом декларация по форме 100.00 представляется в налоговый орган независимо от наличия или отсутствия объектов налогообложения. При составлении формы 100.00 следует руководствоваться Правилами.

В соответствии с пунктом 5 статьи 2 Налогового кодекса, если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержатся в Налоговом кодексе, применяются правила указанного договора.

Таким образом, если юридическое лицо-нерезидент, в данном случае — головная организация, является резидентом государства, с которым Республикой Казахстан заключен международный договор об устранении двойного налогообложения, то для целей налогообложения применяется понятие постоянного учреждения, установленное данным договором.

В случае, если представительство юридического лица-нерезидента работает менее трех лет и не попадает под понятие — постоянное учреждение, но имеет доходы от деятельности на территории Республике Казахстан, которые подлежат отражению в декларации формы 100.00 (продажа основных средств, превышение положительной курсовой разницы над отрицательной, наступление страхового случая, возмещение сотрудником расходов в связи с утерей имущества и т.п.), то такое представительство должно сдавать форму 100.00 в том отчетном периоде, в котором оно получило доходы.

Автор: Т. Иванова, налоговый консультант

4) Вопрос: У меня был контракт на недропользование, который в 2010 году был передан в другое ТОО. Но деятельность свою ТОО продолжает, ТОО не ликвидируется. Я пыталась сдать форму 100.00 ликвидационную именно по этому контракту для того, чтобы на данном ТОО не числился этот контракт. Как показать, что у ТОО уже этого контракта нет?

Ответ: Поскольку в вопросе упоминается форма 100.00, то можно предположить, что Контракт был связан с добычей общераспространенных полезных ископаемых.

Учитывая Правила по заполнению Декларации налогоплательщики, деятельность которых полностью либо частично осуществлялась в рамках Контракта в разделе Общая информация о налогоплательщике по строке 7 «категория налогоплательщика» под литером D «недропользователь, осуществляющий добычу общераспространенных полезных ископаемых и (или) подземных вод и (или) лечебных грязей и т.д» проставляет отметку. Следовательно, при реализации права недропользования при сдаче очередной декларации не следует отмечать данную категорию.

5) Вопрос: Учредитель ТОО по договору временной финансовой помощи внес в кассу ТОО 5 000 000 (пять млн.) тенге, которые через 10 месяцев ему были возвращены в полном объеме без процентов, каков механизм и порядок определения суммы дохода от безвозмездного пользования денежными средствами в налоговом учете при определении налогооблагаемого оборота в форме 100.00

Ответ: Необходимо рассчитать сумму дохода, полученного по безвозмездно полученной услуге в виде безвозмездного пользования займом. В качестве процента по вознаграждению можно принять показатель процента, под который выдаются кредиты на пополнение оборотных средств в банке, в котором находится ваш расчетный счет. РАСЧЕТ ДОХОДА: Допустим, этот показатель составляет 19% годовых. Рассчитаем сумму вознаграждения на заем 5 000 000 тенге. Вознаграждение рассчитывается за период пользования кредитом, рассчитанного в календарных днях. Примем срок пользования заемными средствами равным 245 дней, тогда

5 000 000 х (19%: 365 дней) х 245дней = 637 671 тенге

В декларации в строке 10.00.026 «Другие доходы» отразим показатель равный 637 671 тенге.

Автор: В. Проскурина, сертифицированный бухгалтер-практик, САР

6) Вопрос: Здравствуйте! Открылась новая фирма Вопрос: расчет по авансовому надо сдавать? Заранее спасибо.

Ответ: Налогоплательщики, осуществляющие свою деятельность в общеустановленном режиме, исчисляют и уплачивают авансовые платежи по корпоративному подоходному налогу в течение текущего налогового периода в порядке, установленной статьей 141 Налогового Кодекса.

При этом подпунктом 2 пункта 2 вышеуказанной статьи:

Не исчисляют и не уплачивают авансовые платежи по корпоративному подоходному налогу, в том числе не представляют расчеты сумм авансовых платежей по корпоративному подоходному налогу, подлежащих уплате за периоды до и после сдачи декларации по корпоративному подоходному налогу за предыдущий налоговый период

если иное не установлено пунктом 11 настоящей статьи, вновь созданные (возникшие) налогоплательщики — в течение налогового периода, в котором осуществлена государственная (учетная) регистрация в органе юстиции, а также в течение последующего налогового периода

Следует заметить , что расчеты текущих платежей по корпоративному подоходному налогу представляют вновь возникшие юридические лица в результате реорганизации путем разделения или выделения, порядок исчисление авансовых платежей которых по корпоративному подоходному налогу регламентировано пунктом 11 статьи 141 Налогового Кодекса.

Следовательно : вновь созданные налогоплательщики , имеют право не представлять расчет текущих платежей по корпоративному подоходному налогу, за исключением вновь созданных налогоплательщиков, определенных пунктом 11 статьи 141 Налогового Кодекса, которые образовались в результате реорганизации путем разделения или выделения и если реорганизованное путем разделения или выделения юридическое лицо исчисляло авансовые платежи по корпоративному подоходному налогу в налоговом периоде, в котором осуществлена такая реорганизация.

7) Вопрос: Я не сдавала форму 101.01. за 2011 год , так как оборот не превышает 325 000 МРп , но сегодня получила уведомление по этому поводу. Как мне поступить? Спасибо!

Ответ: Налогоплательщики, работающие в общеустановленном режиме, исчисляют и уплачивают авансовые платежи по корпоративному подоходному налогу в течение текущего налогового периода в порядке, установленном статей 141 Налогового Кодекса.

Не исчисляют и не уплачивают авансовые платежи по корпоративному подоходному налогу, в том числе не представляют расчеты сумм авансовых платежей по корпоративному подоходному налогу, подлежащих уплате за периоды до и после сдачи декларации по корпоративному подоходному налогу за предыдущий налоговый период:

налогоплательщики, у которых совокупный годовой доход с учетом корректировок за налоговый период, предшествующий предыдущему налоговому периоду, не превышает сумму, равную 325 000-кратному размеру месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января финансового года, предшествующего предыдущему финансовому году;

Возможно, Вы ошиблись в определении базы для исчисления авансовых платежей по корпоративному подоходному налогу на 2011г, и не представили форму 101.01.

Вам следует уточнить сумму совокупного годового дохода за 2009 год по представленной Вами декларации по корпоративному подоходному налогу за данный период и сравнить ее с критерием СГД для исчисления текущих платежей по КПН, предусмотренной подпунктом 1 пункта 2 статьи 141 Налогового Кодекса.

Если Вы действительно ошиблись и не представили отчетность по текущим платежам по корпоративному подоходному налогу, Вам следует разобраться с Налоговыми органами по поводу сложившийся ситуации.

Автор: Л. Кодинцева, независимый налоговый консультант, член Палаты налоговых консультантов РК

8) Вопрос: Добрый день. В связи с налоговой проверкой был проведен перерасчет транспортного налога на автомобиль РАФ 22031 1982 года выпуска как за автобус. В следствие этого с данного автомобиля был снят поправочный коэффициент «0» по сроку эксплуатации более 25 лет и выставлена задолженность с 2007года. Правомерны ли действия налоговой инспекции, так как автомобиль РАФ выпускался на базе легкового автомобиля ГАЗ-24 и был грузопассажирским?

Ответ: К сожалению, вопрос поставлен недостаточно чётко и ясно. Согласно техническим характеристикам, автомобиль РАФ 22031 выпускался как автомобиль скорой помощи и отличался наличием внутри медицинского оборудования.

Вследствие этого, согласно подпункту 2) пункта 2 статьи 346 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 12.06.2001 года № 209-II в редакции на 01.01.2007 года (далее – Налоговый кодекс 2007 года) специализированные медицинские транспортные средства не являлись объектами обложения налогом на транспортные средства (далее – НТС) и поэтому к ним, в том числе и к автомобилю марки РАФ 22031, не могли применяться никакие ни понижающие, ни понижающие коэффициенты, если это автотранспортное средство использовалось по своему целевому предназначению.

Эта же норма сохранена и в подпункте 2) пункта 2 статьи 366 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12.2008 года № 99-IV (далее – Налоговый кодекс 2008 года) и действует в настоящее время.

Если же это автотранспортное средство было переоборудовано для перевозки пассажиров, то оно могло в новом качестве стать объектом налогообложения НТС.

В этом случае переоборудованный РАФ 22031 должен был облагаться по ставкам той категории транспортных средств, в которую он перешёл вследствие переоборудования.

Виталий – автор вопроса считает, что переоборудованный для перевозки пассажиров РАФ 22031 попадает в категорию легковых автотранспортных средств (пункт 3 статьи 347 Налогового кодекса 2007 года), при обложении которых НТС при сроке эксплуатации свыше 20 лет применяется коэффициент 0, поскольку, как он пишет в своём вопросе, «автомобиль РАФ выпускался на базе легкового автомобиля ГАЗ-24 и был грузопассажирским».

На самом деле, базовая модель – РАФ-2203 — это микроавтобус вагонной компоновки. Салон микроавтобуса состоит из двух отделений. В переднем расположено место водителя и одно пассажирское сидение, в заднем — десять пассажирских сидений. За пассажирскими сидениями расположено багажное пространство.

Кузов — несущий, цельнометаллический. Микроавтобус имеет четыре одностворчатые двери: две справа (для посадки пассажиров), одна слева (для посадки водителя) и задняя (для доступа к багажному пространству).

На РАФ-2203 использовался двигатель от ГАЗ-24. Двигатель располагался спереди, он приводил в действие задние колёса. Задний мост тоже брался от ГАЗ-24, в то время как передняя подвеска и рулевое управление было оригинальным, но в конструкции использовались детали и элементы подвески ГАЗ-24 и ГАЗ-21.

Таким образом, утверждение, что РАФ-2203 выпускался на базе легкового автомобиля ГАЗ-24 является не совсем корректным, и поэтому при налогообложении НТС он относится к автобусам, к которым применяются ставки подпункта 4) пункта 1 статьи 347 Налогового кодекса 2007 года и не применяется коэффициент 0 пункта 3 статьи 347 Налогового кодекса 2007 года, применимый к легковым автомобилям и мотоциклам производства стран СНГ, у которых срок эксплуатации превышает двадцать лет, причём только для физических лиц.

Таким образом, мы полагаем, что, если автомобиль, выпущенный как РАФ 22031, т.е. как специализированное медицинское транспортное средство, впоследствии был переоборудован под перевозку пассажиров, то он должен облагаться НТС по ставке автобусов до 12 посадочных мест включительно как по Налоговому кодексу 2007 года, так и по Налоговому кодексу 2008 года.

Следовательно, в данном случае действия налоговых органов правомерны.

9)Вопрос: Если ТОО решило оплатить обучение сотрудника в ВУЗЕ (заключило с ним договор на обучение), то суммы пойдут на вычет по КПН только после окончания обучения или ежегодно после окончания очередного курса?

Ответ: В соответствии с пунктом 1 статьи 100 Налогового Кодекса , расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с настоящим Кодексом

Согласно пункта 1 статьи 110 Налогового Кодекса, вычету подлежат расходы работодателя по доходам работника, подлежащим налогообложению, указанным в пункте 2 статьи 163 Налогового Кодекса.

Вычету подлежит, в том числе, доход работника в виде расходов работодателя, направленных в соответствии с законодательством Республики Казахстан на обучение, повышение квалификации или переподготовку работника по специальности, связанной с производственной деятельностью работодателя.

Для определения налогооблагаемого дохода и исчисления корпоративного подоходного налога налогоплательщик осуществляет ведение налогового учета по методу начисления в порядке и на условиях, установленных Налоговым Кодексом.

В соответствии с пунктом 2 статьи 57 Налогового Кодекса, метод начисления — метод учета, согласно которому независимо от времени оплаты, доходы и расходы учитываются с момента выполнения работ, предоставления услуг, отгрузки товаров с целью их реализации.

Следовательно, при предоставлении документов вашим работником, подтверждающие расходы, связанные с его обучением в ВУЗЕ, данные расходы подлежат вычету в том налоговом периоде, в котором они были фактически произведены.

10) Вопрос: Здравствуйте, подскажите, пени по ИПН, соц.налогу, ОПВ и СО относятся к вычетам по КПН или нет.

Ответ: В соответствии с пунктом 1 статьи 100 Налогового Кодекса, расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с настоящим Кодексом.

Налоговый кодекс при определении налогооблагаемого дохода регламентирует перечень затрат, не подлежащих вычету.

Вычету не подлежат неустойки (штрафы, пени), подлежащие внесению (внесенные) в бюджет, за исключением неустоек (штрафов, пеней), подлежащих внесению (внесенных) в бюджет по договорам о государственных закупках согласно пункта 5 статьи 115 Налогового Кодекса.

Следовательно, уплаченные Вами пени по индивидуальному подоходному налогу, социальному налогу, обязательным пенсионным отчислениям и социальным отчислениям не относятся на вычеты для определения налогооблагаемого дохода для исчисления КПН.

11) Вопрос: Исчисленый КПН за 2011 год составлят 50 0000 тг. вопрос мы эту КПН можем оплатит не сразу а почистям ? по ф 101.02 ? например 50 0000 / 9 м. (4 кв.)=55 556 тг. кажды месяц . Заранее благодарю за ОТВЕТ

Ответ: Налогоплательщики исчисляют и уплачивают авансовые платежи по корпоративному подоходному налогу в течение текущего налогового периода в порядке, установленном статьей 141 Налогового Кодекса.

Сумма авансовых платежей по корпоративному подоходному налогу, подлежащая уплате за период после сдачи декларации по корпоративному подоходному налогу за предыдущий налоговый период, исчисленная в соответствии с пунктами 6 и 7 вышеуказанной статьи, уплачивается равными долями в течение второго, третьего, четвертого кварталов отчетного налогового периода.

Налогоплательщики, указанные в пункте 1 статьи 141 Налогового Кодекса, обязаны вносить в бюджет авансовые платежи по корпоративному подоходному налогу за каждый месяц в течение налогового периода, не позднее 25 числа каждого месяца в размере, определенном согласно статье 141 Налогового Кодекса.

Следовательно согласно представленной Вами формы расчета текущих платежей 101.02, по корпоративному подоходному налогу подлежащих уплате за период после сдачи декларации по корпоративному подоходному налогу за предыдущий налоговый период, суммы текущих платежей в размере 55 556 тенге должны перечисляться в бюджет не позднее 25 числа каждого месяца.

12) Вопрос: Подскажите, как учитывать сумму неустойки при расчете КПН, считать сумму договора или сумму после удержания неустойки?

Ответ: Дело в том, что неустойка это форма штрафа. Если неустойка признана, то соответственно Налоговый кодекс разрешает признавать, данные суммы в целях налогообложения. К сожалению, из вопроса не понятно, сумма неустойки выплачивается автором, либо она получается. Но в любом случае, если, зафиксирован случай неустойки, неустойка признана другой стороной, следовательно, данная сумма должна будет отражена в декларации по КПН по строке 100.00 014, в случае, если получен доход, то есть присужденный или признанный должником штрафы пени и другие виды санкций, кроме возвращенных из бюджета необоснованно удержанных штрафов, либо данная сумма будет включена в строку штрафы пени неустойки в составе вычетов.

Автор: О. Савченко, партнер по контролю качества ТОО АК «ТрастФинАудит», CAP, ДипИФР

13) Вопрос: Наш руководитель питается в ресторане, можно ли отнести эти расходы в вычеты как представительские расходы, каков налоговый и бухгалтерский учет представительских расходов?

Ответ: В соответствии со статьей 102 Налогового кодекса к представительским расходам относятся расходы по приему и обслуживанию лиц, в том числе физических лиц, не состоящих в штате налогоплательщика, производимые:

1) в целях установления или поддержания взаимного сотрудничества;

2) в целях организации и проведения заседаний совета директоров, иного органа управления налогоплательщика, кроме исполнительных органов, независимо от места проведения указанных мероприятий.

К представительским расходам относятся в том числе расходы на транспортное обеспечение указанных лиц, питание во время переговоров, оплату услуг переводчиков, не состоящих в штате организации.

Не относятся к представительским расходам и не подлежат вычету расходы на организацию досуга, развлечений или отдыха.

Представительские расходы относятся на вычеты в размере, не превышающем 1 процента от суммы расходов работодателя по доходам работника, подлежащим налогообложению, указанным в пункте 2 статьи 163 Налогового кодекса.

Согласно пп.27) пункта 3 статьи 155 Налогового кодекса не рассматриваются в качестве дохода физического лица представительские расходы по приему и обслуживанию лиц, произведенные в соответствии со статьей 102 настоящего Кодекса.

Питание сотрудника в ресторане за счет организации к представительским расходам не относится – это доход работника в виде материальной выгоды (статья 165 Налогового кодекса), который является объектом обложения всеми налогами и других обязательных платежей на общем основании.

Представительские расходы должны быть подтверждены первичными документами по товарам и услугам, отнесенным к представительским расходам и так же внутренними документами, на основании которых эти расходы отнесены к представительским.

Так согласно Методических рекомендаций по проведению налоговых проверок, утвержденных Приказом Председателя Налогового комитета Министерства финансов Республики Казахстан от 24 июня 2011 года № 248 в Главе 5 «Проверка правильности определения вычетов» рекомендовано по представительским расходам проверять наличие следующих документов:

1) приказ первого руководителя об организации приема гостей;

2) программу проведения мероприятия, с указанием даты и места проведения мероприятия, перечень обсуждаемых вопросов;

3) смету расходов, утвержденную первым руководителем с перечислением конкретных расходов, сумм, выделяемых по эти статьям, числа участников, общей суммы по всем статьям и резервной суммы средств;

4) приказ об утверждении программы проведения мероприятия, состава комиссии, ответственной за проведение и общей суммы расходов, предусмотренной сметой на проведение мероприятия;

5) акт об исполнении сметы, который является документом, фиксирующим фактическое исполнение плановой сметы и являющимся основанием для списания с подотчетного лица денежных сумм, полученных в подотчет для проведения этого мероприятия;

6) первичные документы, подтверждающие расходы (авансовые отчеты, расходные и приходные ордера, чеки, закупочные акты, справки о ценах, калькуляции, счета, билеты, договора аренды, счета на услуги и т.д.).

Автор: Н. Салиева, главный бухгалтер

14) Вопрос: Компания-недропользователь перечислила денежные средства в виде благотворительной помощи на расчетный счет Дома ребенка. Может ли бухгалтер отнести данные расходы на вычеты, и какие документы необходимы для этого?

Ответ: Согласно статье 112 НК расходы, фактически понесенные недропользователем на развитие социальной сферы регионов, относятся на вычеты в пределах сумм, установленных контрактом на недропользование.

Как правило в Контрактах на недропользование в разделе Понятийность даются определения терминов используемых в тексте Контракта, либо отдельные понятия даются в тех разделах к которым они относятся, таким образом необходимо обратиться к тексту Контракта и определиться с данным вопросом. Практика работы снедропользователями показывает, что в рамках статьи 112 НК к недропользователю с письмом об оказании помощи обращается Акимат региона и просит перечислить денежные средства на определенный объект, ссылаясь на обязательства Недропользователя в рамках контракта осуществлять расходы на поддержание и развитие соцсферы региона.

Если Дом ребенка не подпадает под прямые вычеты по Контракту, то Компания имеет право воспользоваться статьей 133 НК. В рамках статьи 133 НК Компания имеет право уменьшить налогооблагаемый доход при его наличии на стоимость имущества, переданного некоммерческим организациям и организациям, осуществляющим деятельность в социальной сфере, на безвозмездной основе в размере общей суммы, не превышающей 3 % от налогооблагаемого дохода. К организациям соцсферы согласно статье 135 НК относится, в том числе и деятельность в области социальной защиты и социального обеспечения детей, престарелых и инвалидов

Основанием для таких расходов будет являться решение Компании, вынесенное на основании обращения со стороны лица, получающего помощь.

Автор: Т. Команчук, руководитель отдела налогового консультирования ТОО «НАК «Центраудит-Казахстан»

15) Вопрос: Компания А в 2010 году в соответствии с решением учредителя реорганизуется путем выделения вновь созданной Компании Б, при этом реорганизуемое юридическое лицо, а именно Компания А продолжает свою деятельность. На начало налогового периода Компания А имела переносимый налоговый убыток В течение 2010 года, до момента реорганизации, Компанией А была получена налогооблагаемая прибыль . Наш вопрос заключается в следующем: Как правильно отразить в декларации за 2010 год размер налогооблагаемой прибыли Компании А и Компании Б, а также каким образом отразить налоговый убыток в декларациях этих компаний? Мы предполагаем два варианта отражения: Вариант 1 – Компания А отражает всю налогооблагаемую прибыль полученную до момента реорганизации и уменьшает его на всю сумму переносимого налогового убытка. Компания Б отражает только прибыль, заработанную после реорганизации и не имеет переносимого налогового убытка. Вариант 2 — Компания А выделяет Компании Б часть переносимого налогового убытка и часть налогооблагаемой прибыли , возникшей до момента реорганизации, в пропорциях , согласно разделительного баланса и соответственно отражает в декларации оставшуюся после выделения часть переносимого налогового убытка и налогооблагаемой прибыли. Компания Б соответственно отражает выделенные ей переносимый налогооблагаемый убыток и налогооблагаемую прибыль.

Ответ: Порядок реорганизации юридического лица регламентирован статьями 45 и 47 Гражданского Кодекса, в которых предусмотрено, что в случае реорганизации юридического лица путем выделения, производится разделение имущественных прав и обязанностей путем составления разделительного баланса, который подлежит утверждению.

При составлении разделительного баланса необходимо определить распределение активов и обязательств между старым и новым (выделяемым) юридическим лицом. Какие обязательства и какая часть капитала перейдут к новому юридическому лицу. Необходимо по каждой статье баланса сделать подробную расшифровку, которую надо утвердить на общем собрании учредителей при рассмотрении вопроса о выделении.

При реорганизации, путем выделения, можно поделить как налоговые требования, так и налоговые обязательства.

Исполнение налогового обязательства при реорганизации юридического лица путем выделения производится в соответствии с требованиями статьей 39 Налогового Кодекса.

Представление разделительного баланса является обязанностью налогоплательщика, предусмотренной подпунктом 4 пункта 6 вышеуказанной статьи.

Согласно приведенной Вами ситуации при проведении процедуры реорганизации юридического лица, путем выделения, необходимо составление и утверждение разделительного баланса, в котором будут поделены как активы и обязательства, так и налоговые требования, и налоговые обязательства.

Следовательно, в целях определения налоговых обязательств по корпоративному подоходному налогу Вам следует применить 2 Вариант, а именно:

Компания А может выделить Компании Б часть переносимого налогового убытка и часть налогооблагаемой прибыли, возникшей на момент реорганизации, в пропорциях, согласно разделительного баланса и соответственно отражает в декларации оставшуюся после выделения часть переносимого налогового убытка и налогооблагаемой прибыли.

Компания Б соответственно отражает выделенные ей переносимый налогооблагаемый убыток и налогооблагаемую прибыль.

Автор: Л. Кодинцева, независимый налоговый консультант, член палаты налоговых консультантов РК

16) Вопрос: ТОО арендует помещение у Гос. предприятия, согласно договора аренды часть арендной платы перечисляется напрямую в республиканский бюджет. Арендодатель на эту сумму сч.фактуры не выставляет. Могу ли я взять эти расходы на вычеты только согласно договора, без счета-фактуры?

Ответ: Согласно статье 100 Налогового кодекса на вычеты относятся расходы , связанные с получением дохода и при наличии подтверждающих документов. Однако в этой статье нет прямого указания на необходимость наличия счета-фактуры. Поэтому вы можете отнести на вычеты сумму арендной платы при наличии договора с государственным предприятием и платежного документа.

Автор: А. Абдирова, партнер юридической компании «GRATA», член Палаты налоговых консультантов РК

17) Вопрос: На балансе у организации имеются жилые квартиры в которых проживают сотрудники данной организации (данные квартиры не участвуют в получении дохода), на них начисляется амортизация, так вот она идет на вычет или нет?

Ответ: Если данные квартиры не участвуют в получении дохода, то амортизация в налоговом учете на вычеты не относится, так как в статье 100 четко прописано, что на вычеты относятся расходы связанные с получением дохода.

Автор: А. Абдирова, партнер юридической компании GRATA, член Палаты налоговых консультантов РК

18) Вопрос: Включается ли в СГД получающей организации стоимость безвозмездно переданных основных средств?

Ответ: Доход в виде безвозмездно полученного имущества включается в СГД и отражается по строке 100.00.016 по стоимости отраженной в акте-приема передачи.

Автор: А. Абдирова, партнер юридической компании GRATA, член Палаты налоговых консультантов РК

nalogikz.kz

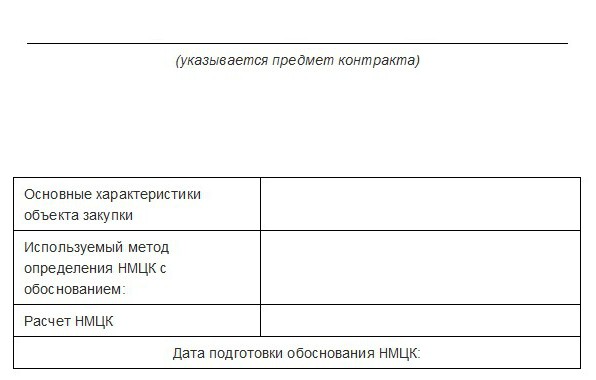

Обоснование НМЦК по 44-ФЗ. Начальная (максимальная) цена контракта

Нача льная (максимальная) цена контракта представляет собой предельную стоимость заключения договора. Ее указывают в информационной карте документации на закупку, извещении или приглашении. НМЦК определяет стартовую сумму, выше которой предложения участников быть не могут. В противном случае заявки могут не рассматриваться и отклоняться заказчиком. Если закупка осуществляется у одного поставщика, то договор соответствует цене, обоснованной заказчиком.

Сложности на практике

Некоторые новички не совсем правильно понимают термин НМЦК. Сложности связаны с противоречием, которое присутствует в нем. Некоторые участники под словом «начальная» понимают стартовую стоимость, от которой осуществляется увеличение предложения. Однако это ошибочное мнение. Участнику закупки необходимо помнить, что почти все процедуры в рамках госзаказа направлены на понижение стоимости. В данном случае «начальная цена» – это точка, с которой начинается снижение предложения. Превышать этот порог участники не вправе.

Госзаказчик каждый год формирует план-график . В него включаются закупки на следующий год по стоимости, которая была установлена как пороговая. При этом возможно изменение НМЦК . Это может быть связано с повышением стоимости товаров или работ поставщика либо иными факторами. В таких случаях корректируется и план-график . В него вносятся новые сведения о пороговой стоимости.

Ограничения

Если заказчик организует закупку у одного поставщика, то действуют правила 93 статьи ФЗ № 44. Пороговая стоимость ограничивается в зависимости от цели сделки. Так, НМЦК может варьироваться от 100 до 400 тыс. руб. Если заказчик выбрал запрос котировок, то стоимость не может быть выше 500 тыс. руб.

Установка пороговой суммы

Обоснование НМЦК по 44-ФЗ договора, заключаемого с одним подрядчиком/исполнителем или поставщиком, может осуществляться по-разному. Основными из них считаются способы:

- Сопоставимых цен на рынке.

- Нормативный.

- Тарифный.

- Затратный.

- Проектно-сметный.

- V – объем приобретаемого товара/работы;

- Ц (тар.) – стоимость единицы изделия/работы, установленная в соответствии с муниципальным актом или в рамках госрегулирования.

- Реконструкцию, строительство, капремонт объекта капстроительства на основании проектных документов в соответствии с нормативами работ, утвержденными в рамках компетенции исполнительной федеральной структуры власти, реализующей функции, связанные с выработкой госполитики и нормативно-правовым регулированием.

- Выполнение мероприятий, направленных на сохранение культурно-исторических памятников. Исключение составляет деятельность, связанная с научно-методическим руководством, авторским и техническим надзором. Договора оформляются на основании проектных документов, согласованных в порядке, закрепленном законодательством, и в соответствии с правилами и нормами, утвержденными исполнительным федеральным органом, уполномоченным Правительством.

- Имеющие одинаковые основные признаки. В частности, речь о технических, качественных, эксплуатационных, функциональных характеристиках. Определение идентичности может осуществляться с учетом страны происхождения или производителя. Несущественные отличия допускается не принимать во внимание.

- Имеющие одинаковые характерные признаки, в том числе, продаваемые с использованием единых методик, подходов, технологий и пр.

- Стоимости работ/товаров, присутствующей в каталогах, рекламе, описаниях и иных предложениях, направленных неопределенному числу лиц.

- Котировках на иностранных и отечественных биржах, электронных площадках.

- Стоимости работ/товаров, присутствующей в государственной статотчетности.

- Рыночной цене объектов оценки, определяемой согласно законодательству, обеспечивающему регулирование соответствующей деятельности.

- Стоимости работ/изделий, содержащейся в официальных источниках уполномоченных структур государственной и муниципальной власти, зарубежных стран, международных организаций.

- Если закупка была осуществлена посредством проведения конкурса, стоимость при необходимости увеличивается не больше чем на 10%.

- Если был организован аукцион, повышение цены допускается не более чем на 13%.

- При осуществлении закупки путем запроса котировок/предложений, увеличение допускается не больше чем на 17%.

- Если сделка заключена с единственным поставщиком, стоимость не корректируется.

- Срок реализации договора.

- Объем работ/количество товара.

- Место поставки.

- Наличие и величина аванса.

- Объем и сроки гарантии.

- Изменения базовой номенклатуры, связанное с корректировкой удельного веса разных позиций.

- Дополнительная комплектация – появление новых работ/товаров.

- Размер обеспечения договора.

- Период формирования информации о стоимости.

- Изменения в налогообложении, таможенных пошлинах, валютных курсов.

- Масштабность производства работ.

- Полученную от лиц, данные о которых содержатся в реестре недобросовестных исполнителей/подрядчиков и поставщиков.

- Предоставленную анонимными субъектами.

- Присутствующую в документации, полученной заказчиком по запросу, не соответствующей требованиям, которые он установил.

- В которой отсутствуют расчеты цен работ/товаров.

- Подробная характеристика объекта закупки. Здесь в числе прочего указывается единица измерения, количество товара, объем работ.

- Перечень данных, необходимых для установления однородности или идентичности объектов, предлагаемых исполнителем/подрядчиком или поставщиком.

- Ключевые условия реализации условий договора, заключаемого по итогам закупки. В их число, кроме прочего, входят требования к порядку отгрузки товара, производства работы, предполагаемые сроки, правила оплаты, величина обеспечения и пр.

- Сведения о том, что сбор сведений не влечет возникновение обязательств.

- Срок предоставления данных.

- Указание на то, что из ответа на направленный запрос должны четко и однозначно определяться стоимость единицы работы/товара, общая цена сделки на условиях, приведенных в заявке, период действия предложения и расчет. Это необходимо для предотвращения намеренного занижения либо завышения сумм.

Каждый способ имеет, разумеется, свою специфику. Законодательство допускает использование какого-то одного метода определения начальной (максимальной) цены контракта или нескольких сразу.

Способ сопоставимой рыночной стоимости

Обоснование НМЦК осуществляется на основании анализа товарообмена. Заказчик использует информацию о рыночной стоимости идентичных работ/изделий, планируемых к закупкам. В случае их отсутствия расчет НМЦК осуществляется в соответствии со ст-стью однородных объектов. При использовании этого способа сведения о стоимости продукции/работах должны быть получены с учетом финансовых/коммерческих условий исполнения обязательств, сопоставимых с требованиями запланированной закупки.

Источники данных

Обоснование метода определения НМЦК осуществляется на основании общедоступной информации о рыночной стоимости продукции/работ, сведений, полученных от подрядчиков/исполнителей или поставщиков. В качестве источника данных может выступать и единая информационная система. Метод сопоставимых цен считается приоритетным при определении стоимости контракта, оформляемого с одним поставщиком. Применение прочих вариантов допускается в случаях, закрепленных законодательством.

Нормативный способ

В соответствии с ним, обоснование НМЦК осуществляется на основании требований, предъявляемых к приобретаемым изделиям/работам. Они закрепляются 19-й статьей Закона, регламентирующего контрактную систему. Применяются требования в случае, если они предусматривают установление НМЦК услуги , работы или продукции.

Затратный способ

С его помощью обоснование НМЦК по 44-ФЗ осуществляется при невозможности использования других вариантов или в качестве их дополнения. Затратный способ предполагает установление стоимости договора, заключаемого с единственным исполнителем/подрядчиком или поставщиком, как суммы расходов и прибыли, обычной для соответствующей сферы деятельности. В обоснование метода определения НМЦК следует включать сведения о прямых и косвенных издержках на приобретение, производство либо продажу товаров/работ. Кроме того, указываются затраты на хранение, доставку, страхование и пр.

Обоснование НМЦК тарифным методом

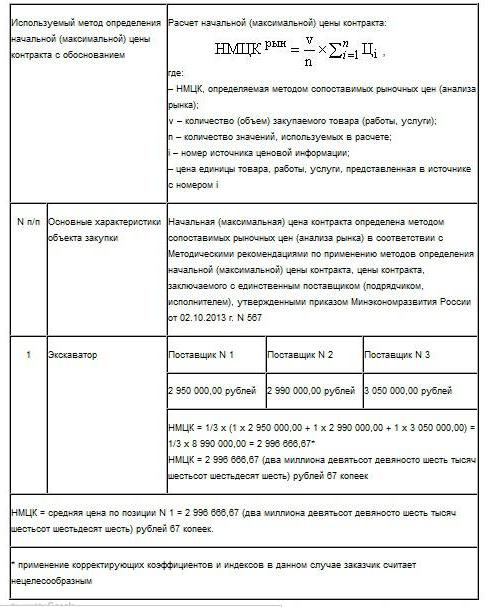

Образец бланка, отражающего сведения о пороговой стоимости, приводится в Приложении 1 Методических рекомендаций, утвержденных Приказом Минэкономразвития № 567. Выглядит он следующим образом.

Тарифный метод применяется, если по нормам законодательства, стоимость приобретаемых работ/товаров для удовлетворения муниципальных или госнужд подлежат госрегулированию либо установлены актами местной власти. Вычисления производятся по формуле:

НМЦК(тар.) = V х Ц(тар.), в которой:

Данный способ не рекомендован к применению к ст-сти, ниже которой, согласно действующему законодательству, осуществляется закупка, продажа, поставка.

Обоснование НМЦК проектно-сметным методом

Образец бланка используется тот же, что приведен выше. Данный способ предполагает установление стоимости договора, заключаемого с одним исполнителем на:

Обоснование НМЦК данным способом может осуществляться и при заключении договора с единственным исполнителем/подрядчиком или поставщиком на текущий ремонт сооружений, помещений, зданий, строений.

Нюансы оформления

Что писать в обосновании НМЦК ? Документ должен содержать вычисления и сопровождаться справочной информацией. Форма НМЦК , размещаемая в отрытом доступе в сети Интернет, не содержит наименования поставщиков, предоставивших те или иные сведения. Экземпляры использовавшихся документов, снимки экрана, на которых присутствуют изображения страниц сайтов, время и дата их формирования, рекомендуется хранить с прочими бумагами, относящимися к закупке.

Ниже представлен расчет НМЦК с использованием способа сопоставимой стоимости. Для него целесообразно выявить товары/работы, имеющиеся на рынке и соответствующие описанию закупаемого объекта. Из них следует выбрать те, которые имеют максимальное соответствие. Товары/работы рекомендуется распределить по группам: однородные и идентичные. Последними считаются объекты:

Однородными считаются объекты, которые, не являясь идентичными, обладают схожими характеристиками и включают в себя сходные компоненты, что обеспечивает им возможность выполнения одинаковых функций или быть взаимозаменяемыми. Определение этого признака осуществляется с учетом качества, репутации на рынке, страны происхождения.

Сведения, необходимые для определения и обоснования НМЦК, можно получить несколькими способами. Например, заинтересованное лицо может направить запрос о предоставлении информации не менее пяти поставщикам (исполнителям или подрядчикам), имеющим опыт поставок соответствующих товаров/работ. Сведения о них, как правило, есть в свободном доступе. Запрос может быть размещен в единой информационной базе. Заинтересованное лицо также может осуществить поиск данных в реестре договоров, заключенных другими заказчиками. Целесообразно при этом принимать во внимание сведения о стоимости работ/продукции, присутствующие в исполненных контрактах и соглашениях, по которым не производилось взыскание неустойки за ненадлежащее выполнение или уклонение от погашения обязательств в течение 3 последних лет. В перечень сведений, необходимых заказчику, включается также информация о:

Кроме того, могут использоваться сведения информационно-ценовых агентств. Во внимание следует принимать данные тех организаций, которые предоставляют их на условиях раскрытия методологии вычисления стоимости.

Корректировка суммы

При использовании для определения НМЦК информации, размещенной в реестре договоров, заказчик, уполномоченный орган или учреждение могут дополнительно изменить стоимость в зависимости от способа закупки, которая стала источником соответствующих сведений. При этом рекомендован следующий порядок корректировки:

Коэффициенты

Цены, которые используются при вычислениях, рекомендовано приводить в соответствие с требованиями планируемой закупки. Для этого используются индексы и коэффициенты пересчета. Их перечень и значимость следует определять, кроме прочего, на основании результата анализа выполненных ранее договоров в интересах заказчика. Коэффициенты указываются в обосновании. С их помощью могут учитываться такие условия, как:

Сомнительные сведения

При расчете НМЦК не рекомендуется использовать информацию:

Содержание запроса

В заявке на получение ценовой информации могут присутствовать:

Некорректное установление стоимости

Принятая НМЦК позволяет заказчику наиболее рационально расходовать собственные или бюджетные средства на покупку товара/работы. На процесс закупки большое влияние оказывает правильность вычислений. Начальная цена напрямую зависит от отсутствия или наличия предложений участников. Необходимо сказать, что если заказчик осуществлял сбор данных в начале года, а оформление сделки наметил на завершение периода, при этом он не принял во внимание поправочные коэффициенты или неправильно установил стоимость или занизил ее, процедура вообще может не состояться. Такая ситуация вполне объяснима. Дело в том, что ни один поставщик не будет подавать предложение ниже себестоимости, себе в убыток. Колебания стоимости в обязательном порядке следует учитывать. При этом нужно помнить, что отдельные цены на продукцию привязаны к курсу инвалют. Если в таких условиях будут поданы заявки в надежде на то, что к оформленному договору будет заключено дополнительное соглашение, а заказчик впоследствии откажется его подписывать, поставщик может понести существенный убыток или попасть в перечень недобросовестных лиц. Может случиться и так, что контракт будет выполнен, но поставка окажется ненадлежащего качества. Соответственно, следует понимать, что при заниженной пороговой стоимости риски будет нести, главным образом, заказчик. Если НМЦК определена верно, и приняты во внимание все погрешности, способные повлиять на реализацию договора, расходование средств будет более эффективным. Участники процесса станут отдавать предпочтение тем закупкам, в которых стоимость приближена к реальным рыночным показателям. Чтобы поставка оказалась такого качества, каким оно ожидается, рекомендуется внимательно отнестись к характеристике предмета сделки. При завышении цены на первый взгляд кажется, что проблемы отсутствуют. Участники направят предложения, закупка будет осуществлена. Однако в этом случае возникнет вопрос о заинтересованности контрагентов в разделе прибыли. Завышенная цена считается одним из признаков коррупционной сделки. Вполне вероятно, что к закупке будет допущена только одна заявка.

При проведении аукциона по завышенной стоимости сделкой могут заинтересоваться многие лица. В процессе закупки ажиотаж может дойти до того, что снижение по предложению дойдет до 90%. Впоследствии сведения по заключенным в рамках таких закупок договорам могут использоваться для расчета НМЦК другими заказчиками. Это, в свою очередь, снова приведет к занижению.

fb.ru