Базовый тариф осаго с 12 апреля

В РФ начали действовать новые тарифы ОСАГО

С 12 апреля минимальный базовый тариф по ОСАГО повышается на 40 процентов с расширением «тарифного коридора» до 20 п.п, то есть до 60 процентов. Решение в марте принял Центробанк России после вступления в силу с 1 апреля положений закона об ОСАГО о повышении размера страховой выплаты за вред, причиненный жизни и здоровью потерпевших, со 160 тысяч до 500 тысяч рублей.

К новому базовом тарифу в 21 регионе России будут применены понижающие и повышающие коэффициенты: в одиннадцати из них коэффициенты с 1 апреля повысились, а в десяти — снизились.

Решение о максимальном подорожании базовых тарифов ОСАГО в 60 процентов вместо ранее предполагавшихся 30 процентов было принято из-за ослабления рубля и скачка инфляции.

Теперь для легковых авто физлиц базовый тариф составит от 3432 до 4118 рублей. Зато снижается нижняя граница на легковые автомобили юрлиц (на 22 процента), тракторы (25 процентов), мотоциклы и мопеды (42 процента).

Снижение территориальных коэффициентов произойдет там, где выплаты по ОСАГО составляют не более 70 процентов стоимости проданных полисов. Больше всего повезло Магаданской области, где местный коэффициент снизится на 41 процент.

Региональные коэффициенты повышаются в Камчатском крае, Адыгее, Мордовии, Чувашии, Республике Марий Эл, а также в Амурской, Воронежской, Мурманской, Курганской и Челябинской областях. Там сейчас страховые компании продают полисы себе в убыток. Максимальное повышение коэффициентов (на 25 процентов) будет на Камчатке и в Мордовии.

Кроме того, с 16 апреля изменится методика расчета стоимости автозапчастей: выплаты по ним увеличатся в среднем на 20-25 процентов.

В ЦБ считают, что расширение тарифного коридора до 20 п.п. должно возродить ценовую конкуренцию по ОСАГО между страховщиками.

rg.ru

Базовый тариф осаго с 12 апреля

С 12 апреля 2015 г. изменяются базовые ставки тарифов ОСАГО (обязательного страхования автомобильной гражданской ответственности).

Как сообщает Центральный Банк РФ (который и меняет базовые тарифы), это необходимо, чтобы сделать ОСАГО более доступным. Во многих городах оформление обязательного страхования давно стало проблемным, а где-то почти невозможным. С 1 апреля 2015 г. повышены выплаты за причинение вреда жизни и здоровью. И если тарифы не увеличить, то трудности с получением полисов ОСАГО только усугубятся.

В общем, вроде бы, даже хорошее дело – повышение тарифов. Только затраты большинства автовладельцев увеличатся, а решена ли проблема с получением полисов ОСАГО (навязывание дополнительных страхований жизни, имущества, «отсутствие» полисов и т.п.) – неизвестно.

Нам остается принять повышение тарифов как данность. В любом случае, позитивный настрой позволяет и проблемы лучше решать, и здоровье сохраняет. Так что веселое настроение выгоднее 🙂

Некоторые значения базовых ставок тарифов уменьшились, некоторые – увеличились. При этом страховые компании могут сами выбирать тарифы в пределах от минимального до максимального.

Если взять самую распространенную категорию – личный легковой автотранспорт, то базовый тариф увеличен: минимальный предел – с 2440 руб. до 3432 руб. (на 40 %), максимальный предел – с 2574 руб. до 4118 руб. (на 60 %). Страховщики должны устанавливать свои тарифы в пределах этих новых ставок.

Надо заметить, что повышенные тарифы применяются только к вновь заключаемым договорам ОСАГО. Т.е. за полученные до 12.04.2015 г. полиса ОСАГО доплачивать ничего не надо.

www.infoavtopravo.ru

Новые тарифы ОСАГО: больше заплатишь — больше получишь

На этой неделе заработали новые базовые тарифы по ОСАГО. Центробанк скорректировал страховые ставки на 40%, или примерно на тысячу рублей при минимальной стоимости полиса. Одновременно выросли и региональные повышающие коэффициенты — в ряде городов водить машину стало вдвое дороже прежнего. Сколько теперь стоит автогражданка, выяснял экономический обозреватель «Вестей ФМ» Валерий Емельянов.

До 12 апреля минимальный базовый тариф по ОСАГО составлял менее 2,5 тысяч рублей, стал — около 3,5 тысяч. Вместе с этим вырос и так называемый тарифный коридор. Если раньше страховые компании могли по своему усмотрению добавлять не более 134 рублей к минимальной цене полиса, то сейчас у них прейскурант гораздо шире. Он может достигать почти 700 рублей сверх базового минимума. Но конечная стоимость ОСАГО формируется еще из нескольких коэффициентов, например, регионального. Так, в Москве любой полис стоит вдвое выше базового. В ряде регионов, где статистика аварийности выше, местная надбавка теперь будет чуть выше столичной — 2,1 базового тарифа. В среднем автомобилисты в России будут платить на пару тысяч рублей больше, чем платили прежде, подсчитал обозреватель газеты «Клаксон» Алексей Аксёнов:

«Так как у нас сами по себе тарифы ОСАГО не очень высокие, то и это увеличение не столь существенно. Если раньше в среднем за машину гольф-класса вы платили 4-5 тысяч, сейчас будете 6-7 тысяч. Не критично, тем более, что это на год приобретается».

Местные тарифы выросли в 11 регионах, сильнее всего — в Мурманской и Челябинской областях. Водитель с минимальным стажем там будет вынужден отдать страховой примерно в 2 раза больше, чем прежде — 16 тысяч вместо 8. Впрочем, средняя стоимость ОСАГО даже в этих регионах не превысит 10 тысяч рублей. А в большинстве областей, где ранее ОСАГО было убыточным, удорожание составит 20-25%. Вместе с тарифами, разумеется, вырастет и страховое покрытие, напоминают эксперты — не только номинально, но и на практике. Закон гарантирует что возмещение по здоровью увеличится со 160 тысяч до полумиллиона рублей. И если ранее страховщики в регионах нередко отказывались продавать полисы с такой гарантией, то сейчас ситуация начала меняться к лучшему, замечает директор по маркетингу портала Moneymatika Тимур Джуманиязов:

«Учитывая тот интерес, который страховые компании начали проявлять к продаже ОСАГО, я думаю, что эта цена должна более или менее устояться. Мы видим со всех сторон сигналы, что страховые компании теперь хотят продавать ОСАГО. Надеюсь, на этом уровне рынок нормально заработает, и выплаты клиентам будут на приемлемом уровне».

В 11 регионах общий рост стоимости ОСАГО будет менее заметен, поскольку местные надбавки сократились. В их числе: Ленинградская область, Якутия, Чечня, Дагестан, Забайкалье. При этом поправки к закону об ОСАГО позволяют приобрести полис в любом регионе, чем могут воспользоваться наиболее экономные автолюбители.

Популярное

Как разводят на ОСАГО

Как разводят на ОСАГО

Почти полис. Почти ОСАГО. Мошенники продолжают развивать схемы продаж липовых страховок. Они уже не делают скидок потенциальным своим жертвам, а лишь пользуются их желанием сэкономить время. Причем на словах гарантируют, что документ – официальный и будет числиться в базе данных Российского союза автостраховщиков.

Я пешеход. Я лучше всех остальных?

Правительство рассматривает поправки в закон об ОСАГО, которые могут сделать пешеходов «особой кастой». Нужно ли снимать с пешеходов ответственность за ДТП?

ОСАГО больше не будет?

Кто заплатит за водителя без полиса? Общественники предлагают возложить компенсацию убытков, если виновником аварии станет владелец машины, не имеющий договора ОСАГО, на страховые компании. Эта идея, с одной стороны, превращает полис ОСАГО в подобие полиса КАСКО, а с другой – увеличит его цену.

“Невидимая рука” рынка доберётся до ОСАГО

Тарифы автогражданки определит рынок. К 2023 году система ОСАГО либерализуется, заявляют в Министерстве финансов. Сейчас коэффициенты вместе с тарифами устанавливает ЦБ. Но в правительстве уже наметили план реформ.

20 – «минус», 20 – «плюс»: ЦБ расширяет коридор базового тарифа ОСАГО

Бурную реакцию вызвало решение Центробанка расширить коридор базового тарифа для ОСАГО. Появились сообщения, что теперь полисы станут дороже на 20 процентов. Однако ЦБ расширил коридор как вверх, так и вниз.

Чем дольше ремонт – тем больше денег. Со страховой

Полмиллиона за ремонт длиной в год. Автолюбительница отсудила у страховой компании внушительную компенсацию за просроченный ремонт машины по КАСКО. Страховщик адресовал претензии к станции техобслуживания. Но суд обязал выплатить неустойку именно страховую компанию.

radiovesti.ru

Автомобили

Страхование

ОСАГО растет в цене

Базовый тариф ОСАГО в России подорожал на 40%

С 12 апреля базовый тариф по ОСАГО подорожал на 40%. Сами автомобилисты постарались успеть застраховаться в последние дни перед скачком цен, выстраиваясь в длинные очереди. В страховых компаниях уверяют, что качество услуги теперь повысится и люди не будут отказываться от приобретения полисов.

С 12 апреля на 40% повышен базовый тариф по обязательному страхованию автогражданской ответственности (ОСАГО). Коридор, в рамках которого страховые компании теперь могут устанавливать свои тарифы, расширен с 5 до 20 п.п. — то есть в ряде мест полис официально может подорожать до 60%.

При этом ни в одном случае и ни в одном регионе даже с учетом территориальных коэффициентов, которые также изменились, стоимость ОСАГО не повысилась на 100%.

Напомним, что изначально предполагалось, что тариф, последний раз повышенный в октябре, вырастет всего на 30%. Но из-за обвала рубля, инфляции и резкого увеличения размеров страховых выплат страховщики, сетуя на убыточность бизнеса, настояли на более серьезном росте.

В итоге действовавший до 12 апреля базовый тариф по ОСАГО на легковые автомобили для физических лиц, который составлял 2440–2574 руб., повышен до 3432–4118 руб. При этом снижена нижняя граница на легковые автомобили юридических лиц (на 22%), тракторы (25%), мотоциклы и мопеды (42%).

Теперь для автомобиля мощностью 101–120 л.с. (Ford Focus, Hyundai Solaris, Lada Priora/Granta), если в полис вписаны водители старше 22 лет со стажем более трех лет, примерная стоимость полиса для москвичей составит 8237–9883 руб.

Стоимость аналогичного полиса в Санкт-Петербурге составит 7413–8895 руб., в Волгограде — 5354–6424 руб., Челябинске — 8649–10 377 руб., Хабаровске — 7001–8401 руб.

Стоимость полиса ОСАГО с 12 апреля вырастет на 40–60%

В Центробанке связали с резким увеличением размеров страховой выплаты. Так, с 1 апреля за вред, причиненный жизни и здоровью потерпевших в ДТП, должны платить не до 160 тыс. руб., а вплоть до 500 тыс. руб. Одновременно изменится и система расчета, которая позволит получить компенсацию не после окончания лечения, а частично уже за сам факт повреждений. Важно, что разовые выплаты теперь будут производиться не только иждивенцам пострадавшего, но и всем ближайшим родственникам.

Внести изменения в стоимость полисов ОСАГО ЦБ также заставили несбалансированные территориальные коэффициенты. По информации регулятора, в ряде регионов это привело к критическому снижению уровня финансовой доступности ОСАГО, в том числе отказам в заключении договора под предлогом отсутствия бланков, сокращению числа точек продаж полисов ОСАГО, навязыванию дополнительных услуг. При этом существовали регионы со стабильно низким уровнем убыточности, где есть «запас» для снижения коэффициента.

В итоге к новому базовому тарифу в 21 регионе были применены понижающие и повышающие коэффициенты: в одиннадцати из них коэффициенты с 1 апреля повысились, а в десяти регионах и на Байконуре — снизились.

При этом территориальный коэффициент Москвы — 2,0, остающийся одним из самых высоким в стране, изменяться не будет.

«Максимальное увеличение региональных коэффициентов в ОСАГО не превысит 25%, — заявлял журналистам зампред Центробанка Владимир Чистюхин. — Будут повышены коэффициенты, в частности, для Воронежской, Курганской областей, Чувашии. Увеличение коэффициентов также будет актуально для Камчатского края и Мордовии».

«Максимальное снижение значения регионального коэффициента в ОСАГО произойдет в Магаданской области — до 41%. Также будет снижено значение региональных коэффициентов для Ленинградской области, Дагестана, Тувы, Ингушетии, Чечни, Еврейской автономной области, Республики Саха (Якутии), Чукотского автономного округа, Забайкальского края и для Байконура», — рассказывал Чистюхин.

Кроме того, на рост тарифов по оценке ЦБ повлияло удорожание ремонта, запчастей и комплектующих.

Правительство упростило получение выплат по ОСАГО за вред здоровью

В страховых компаниях уверены, что повышение размера тарифного коридора и возможность использовать весь его диапазон на каждой территории в отдельности создадут реальную конкуренцию между страховщиками, что положительно отразится на качестве услуг.

«Совокупность планируемых изменений обеспечит рывок сегмента ОСАГО вперед с точки зрения качества, — рассказали «Газете.Ru» в пресс-службе компании «АльфаСтрахование».

— Страховщики будут устанавливать базовую ставку в зависимости от показателей вида для каждого конкретного региона, ценовая конкуренция всегда влечет за собой качество предоставления услуги.

В совокупности с изменением территориальных коэффициентов, которое основано на статистике текущей убыточности ОСАГО, это позволит установить для автомобилистов каждого региона свой справедливый тариф, что сделает ОСАГО практически рыночным видом страхования».

Между тем в компании признались, что последние две недели, предшествующие повышению тарифов, наблюдали как минимум двукратный рост количества автовладельцев, желающих приобрести полисы ОСАГО по текущему тарифу.

«Мы не вводили ограничений по продажам полисов ОСАГО и не прекращали их продажу ни в одном из регионов, поэтому к нам помимо собственных клиентов шли клиенты других страховщиков, — пояснили «Газете.Ru» в компании «АльфаСтрахование».

— Более всего поток клиентов других компаний был заметен в регионах, где процветает деятельность автоюристов: Южный Урал, Поволжье, ряд городов на юге России, в Черноземье и Сибири – здесь рост очередей был трехкратный и более.

Еще одним фактором стал увеличившийся поток собственных клиентов, которые пролонгировали договор по текущему тарифу. У нас есть техническая возможность делать это за 60 дней до окончания срока действия договора, и мы предоставляем возможность воспользоваться ей. Также автомобилисты использовали возможности расторжения текущего договора и приобретения нового полиса по действовавшим тарифам».

В компании Intouch, в свою очередь, уверены, что два последовательных изменения – октябрьское с увеличением лимитов по «железу» до 400 тыс. руб. и апрельское с увеличением лимитов по жизни и здоровью до 500 тыс. руб. – делают продукт ОСАГО куда более адекватным инструментом защиты автовладельцев при возникновении страховых случаев на дороге.

«С точки зрения страховщиков, ожидается стабилизация рынка ОСАГО в плане прибыльности, что приведет к большей доступности продукта на всей территории России, — сказала «Газете.Ru» директор департамента юридической поддержки и урегулирования Intouch Мария Размустова.

— Услуга станет более прозрачной для клиента. В частности, благодаря утвержденной Единой методике определения расчета по страховой выплате, которая служит единым стандартом для обоснования возмещения при повреждении ТС и препятствует злоупотреблениям по расчету в ту или иную сторону».

Онлайн-интервью с главным страховщиком России

Размустова обратила внимание на ряд нововведений, направленных на удовлетворение интересов потребителей, включая автоматизацию системы расчета премии исходя из страховой истории клиента, возможность подтверждения, проверки полиса ОСАГО через онлайн-решение, возможность оформить электронный полис ОСАГО онлайн с июля 2015 года, а также возможность выбора способа возмещения при повреждении транспортного средства.

Отметим, что не все автомобилисты и правозащитники согласны с аргументами страховщиков. Так, в Федерации автовладельцев заявили, что за четыре дня против повышения тарифов ОСАГО на 40% собрано уже 90 тыс. подписей. «За четыре дня собрано 90 тыс. подписей против повышения тарифов ОСАГО, — сообщил глава организации Сергей Канаев. — Даже с учетом повышения курса доллара, удорожания запчастей мы рассчитали, что на конец 2015 года у страховщиков останется порядка 25 млрд руб. в запасе. Поэтому сегодняшнее повышение тарифов ОСАГО нам кажется не совсем корректным. Кроме того, повышение тарифов может привести к тому, что очень большое количество людей будут покупать «левые» полисы ОСАГО».

www.gazeta.ru

Базовая ставка осаго с 12 апреля 2018

Автомобили

Страхование

ОСАГО подорожает к осени

Центробанк хочет изменить базовые тарифы ОСАГО

Уже в ближайшее время в России может заметно вырасти стоимость полиса ОСАГО. Центробанк до конца лета может изменить базовые тарифы, которые не менялись с 2015 года. На изменении коэффициентов давно настаивали страховщики. В последний раз рост стоимости автогражданки вынудил многих водителей попросту отказаться от приобретения страховки.

Центробанк планирует изменить базовые тарифы и коэффициенты к ним с 31 августа. Именно эта дата прописана в проекте указания о базовых ставках тарифа ОСАГО, — сообщают «Ведомости» со ссылкой на копию документа. Согласно проекту, действие текущих тарифов ОСАГО будет прекращено, а вместо них будут введены новые.

В настоящий момент базовый тариф составляет от 3431 до 4119 рублей, а итоговая стоимость ОСАГО рассчитывается с поправкой на регион, мощность двигателя, стаж и возраст водителя, а также коэффициент бонус-малус — скидка за безаварийную езду или наоборот надбавка за ДТП. ЦБ, как регулятор сферы автострахования, предлагает поменять базовую ставку, территориальные коэффициенты и коэффициенты по возрасту и стажу водителя. Их размер еще предстоит определить, но очевидно, что речь не идет о снижении ставок. Действующие коэффициенты бонус-малус и мощности двигателя останутся прежними.

Страховщики, которые неоднократно предлагали правительству изменить систему тарифов, с энтузиазмом восприняли известие об их скором пересмотре.

Как рассказал «Ведомостям» президент Российского союза автостраховщиков Игорь Юргенс, оптимальным решением будет полностью освободить тарифы от государственного регулирования. В таком случае стоимость полиса для безубыточных клиентов упадет до 50%, а для убыточных возрастет на 25-50%.

«Мы говорим не о повышении тарифов для всех, а об установлении справедливого, более индивидуального тарифа»,— подчеркнул Юргенс.

«Если будет серьезное повышение, то у меня есть опасение, что будет еще более массовый отказ от ОСАГО. Последнее [изменение тарифов] страхования показало на примере Красноярска, что 50% водителей, которые попадают в ДТП, имеют либо поддельный полис ОСАГО, либо не имеют его вовсе. Это подтверждено статистикой ГИБДД Красноярского края», — сказал «Известиям» глава Федерации автовладельцев России (ФАР) Сергей Канаев.

последнее повышение цен на ОСАГО произошло 12 апреля 2015 года. Тогда базовые ставки автострахования повысились сразу на 40%. Кроме этого, тарифный коридор был расширен с 5 до 20%. Это означает, что с того момента каждая страховая компания может делать наценку до 20% на минимальный базовый тариф автогражданки. Такое решение было принято Центробанком, который объяснил решение убыточностью бизнеса. Дошло до того, что из ряда регионов страховщики просто ушли, и автовладельцам стало негде купить страховку. Тогда нововведения вызвали недовольство у автомобилистов, многие из которых, как и отметил Канаев, просто отказались от покупки страховки.

В результате впервые за всю историю ОСАГО был зафиксирован резкий спад заключения договоров.

По данным РСА в 2013 году было заключено 42,7 млн договоров ОСАГО, в 2014-м — 42,6 млн, в 2015-м — 39,9 млн, в 2016-м — 39,1 млн, в 2017-м — 39,2 млн. При этом парк легковых и грузовых автомобилей страны за это время значительно увеличился: с 44,6 млн автомобилей в 2014 году до 50 млн в 2017. Таким образом, только по самым оптимистичным официальным данным

не менее 3 млн автовладельцев эксплуатировали машины без автогражданки или по поддельным документам.

В частности, в 2017 году количество штрафов за езду без полиса увеличилось на 40% и составило 2,8 млн протоколов.

Отсутствие ОСАГО сулит проблемы в случае ДТП: невиновному участнику придётся производить взыскание средств с такого водителя через суд. Однако это может растянуться не на один год. Специалисты отметили, что за последние три года в среднем количество таких дел увеличилось на 15-20%.

В автомобильном сообществе считают, что проблему отказа от полисов ОСАГО можно решить снижением тарифов на услуги страховщиков. Однако в РСА утверждают, что лучше изменить штрафы за езду без полиса.

Напомним, на сегодняшний день размер взыскания за это нарушение составляет 800 рублей.

Член комитета Госдумы по труду, социальной политике и делам ветеранов Сергей Вострецов в январе этого года разработал законопроект, предусматривающий увеличение штрафа за отсутствие полиса ОСАГО с 800 до 5 тыс. рублей. Однако в правительстве РФ отклонили этот законопроект.

Он пояснил, что многие автомобилисты предпочитают не приобретать ОСАГО, потому что сумма штрафа значительно ниже стоимости полиса. В частности, депутат привёл данные Минфина России, согласно которым в первой половине 2017 года стоимость полиса составляла в среднем 5,8 тыс. рублей.

Однако в правительстве РФ отклонили этот законопроект.

Вот как подорожает полис ОСАГО с 1 сентября 2018 года

Вот что изменится в ОСАГО в ближайшие несколько лет

Со вчерашнего дня известно о надвигающемся новом поднятии тарифов обязательного страхования гражданской ответственности (стоимости полисов ОСАГО). Подорожание тарифов стало традиционным и проводится с периодичностью от одного до нескольких лет. Последнее удорожание произошло в апреле 2015 года, в результате чего стоимость полиса возросла на целых 40%. С 1 сентября этого года подорожание не будет столь драматичным, но тем не менее, средняя стоимость полиса ОСАГО возрастет на 20%. Кроме изменений базовых тарифов, планируются изменения коэффициентов.

Центробанком предложено расширить границы тарифного коридора полиса ОСАГО, как в сторону увеличения, на 20%, так и в сторону уменьшения*. Напомним, что сейчас, действующая «вилка» соответствует минимальным 3.432 и максимальным 4.118 рублям. После проведения пересчета и необходимых изменений, тарифы будут следующие: от нижней границы в 2.746 рублей до верхнего предела в 4.942 рубля. Это и есть как раз тот 20% рост базового тарифа.

При таких изменениях, средняя стоимость полиса будет обходиться на 1000 – 1.200 рублей дороже, вместо 5.800, водители будут платить 7.000 рублей. Так называемый дешевый полис обойдется на 200 рублей дороже, вместо сегодняшних 1.5 тыс. в 1.7 тыс. рублей. Об этом заявил зампред ЦБ Владимир Чистюхин.

*Сейчас применяется коридор из двух значений, которыми оперируют автостраховщики. Страховые компании могут на свое усмотрение устанавливать базовую ставку при расчете ОСАГО, после чего базовый тариф обрастает коэффициентами, подправляющими стоимость полиса в сторону увеличения или уменьшения, в зависимости от позитивных или негативных факторов.

Но только изменением ставки ОСАГО доработки не закончатся. В будущем нас ждут серьезные перемены, так называемая либерализация тарифов. Одними из самых важных станут изменения коэффициентов возраст-стаж и бонус-малус.

Количество возрастных категорий увеличится в десять раз, с сегодняшних 5 до 50 разнообразных градаций. Максимально и минимально значение повышения коэффициента изменятся на 5%. Водители от 16 до 24 лет будут платить больше, поскольку по статистике попадают в ДТП чаще, для них страховой полис как раз подорожает на 5%, и, напротив, водители в возрасте от 25 до 34 лет получат пониженный 5% коэффициент.

Коэффициент «бонус-малус» (КБМ) будет присваиваться на один год.

Изменения по «либерализации» будут вводиться в жизнь в три этапа.

Первый наступает летом. В него войдут: корректировка коэффициента возраст-стаж, реформа КБМ и расширение тарифного коридора.

Второй этап пройдет осенью 2018: в нем будет пересмотрено законодательство.

Третий, завершающий этап: будет реализован в 2020 году. Он пока прорабатывается.

Базовый тариф ОСАГО

Оформление ОСАГО для владельцев транспортных средств в России является обязательным, без такого полиса управлять автомобилем запрещено. Неслучайно стоимость данной услуги является актуальным вопросом для многих. В основе ее определения лежит такое понятие, как базовый тариф ОСАГО.

Базовый тариф ОСАГО — отныне величина переменная

Особенностью ценообразования на услугу ОСАГО отличалось тем, что не зависело от решения конкретной фирмы, так как тарифы прописывали в законе и не могли быть изменены. Однако последняя редакция постановления в корне изменила ситуацию. С апреля прошлого года и до настоящего момента установлено, что размер базового страхового тарифа ОСАГО для каждого типа транспорта колеблется в рамках тарифного коридора. Нововведение заключается в том, что вместо единого значения в законе указан минимальный базовый тариф ОСАГО и максимальный, что видно из таблицы, которая теперь имеет два новых столбца вместо одного старого.

Каждая страховая компания имеет право устанавливать в указанных пределах свой размер тарифа, принимая его за базовый, и использовать его для расчета стоимости премий за свои услуги. Следовательно, в данном сегменте можно говорить о появлении ценовой конкуренции, ведь для одного и того же водителя за одинаковую услугу каждый страховщик будет выставлять разные суммы, причем различаться они могут весьма чувствительно. В индивидуальном порядке изменять базовый ОСАГО 2018 не имеет право ни одна страховая компания. Однако значения тарифа могут меняться, например, в зависимости от региона или даже населенного пункта. Действующие сегодня базовые тарифы ОСАГО 2018 определены 12 апреля 2015 года. Отметим, что по новым правилам они не могут меняться чаще, чем один раз в год.

Как формируются окончательные цены на ОСАГО?

Принцип расчета стоимость услуги ОСАГО достаточно прост и понятен: установленный базовый тариф перемножается на нужные поправочные коэффициенты, утвержденные Банком России и указывающие на те или иные характеристики транспортного средства. Задача узнать тариф для своего автомобиля не представляет никаких сложностей, для ее решения разработаны специальные калькуляторы, которые можно найти на сайтах страховых компаний. Чтобы ими воспользоваться, необходимо ввести следующие сведения:

- тип транспортного средства;

- мощность двигателя;

- место, где зарегистрирован владелец;

- возраст и стаж водителя;

- класс водителя.

Всю необходимую информацию можно найти в своих документах. Данные для первых двух пунктов указаны в свидетельстве о регистрации (или в паспорте транспортного средства), о стаж водителя расскажет водительское удостоверение, возраст и место регистрации отмечены в гражданском паспорте. Единственное, с чем может возникнуть вопрос, это класс водителя (или КБМ – коэффициент бонус-малус), который может быть понижающим или повышающим в зависимости от аварийности. Для его определения страховая компания запрашивает информацию о том, были ли страховые выплаты ранее водителю, из единой базы данных Российского союза автостраховщиков (РСА). В ряде случаев его как входящий в базовый КБМ РСА ОСАГО могут принять за единицу. Указав все нужные данные, вы получите достаточно точный размер стоимости ОСАГО в вашем случае. В итоговом расчете, который предоставит страховой агент, роль играют также ограничивающий коэффициент (в случае, если круг лиц, которые могут управлять автомобилем, не ограничен, он возрастает), коэффициент периода (чем меньше период использования транспортного средства, тем он ниже) и коэффициент нарушений.

Базовая ставка страхового тарифа ОСАГО

Все изменения и новшества, касающиеся базовых тарифов по обязательному автострахованию регулируются правительственными органами и государственными учреждениями.

На сегодня Центральный российский банк ввело ряд новшеств, которые определяют ставки по ОСАГО. Такие новшества производятся ЦБ РФ ежегодно.

Все нормы и правила страхования, работающие в отношении тарификации полисов, закреплены в Федеральном законодательстве, акте № 40-ФЗ от 25.04.02 г., измененном 28.11.15 г. (ст. 9), а также в последнем Указании ЦБ РФ № 3604-У от 20.03.15 г.

Как изменилась с 12 апреля 2018 года

Документальное оформление полисов, с теми или иными базовыми ставками, происходит по нормам, закрепленным в Положении № 431-П, утвержденном российским Банком 19.09.14 г., отредактированном 24.05.15 г. и зарегистрированном в Министерстве юстиции РФ под номером 34204 от 01.10.14 г.

Следует относиться к обязательному виду автострахования серьезно – не как к роскоши, а как к обязательству перед законом.

Потому как каждый автовладелец и водитель обязан иметь при себе полис ОСАГО, когда управляют автомобилем. Вот почему важно отслеживать каждый год все изменения в тарифах, которые напрямую влияют на стоимость такого вида полиса.

Произошедшие последние изменения коснулись практически всех видов и категорий наземного транспорта, предназначенного для перемещения по автодорогам.

Центральным российским банком устанавливаются тарифы по категориям транспорта не в форме фиксированной ставки, которая заключалась бы в одной цифре, а в виде, так называемого, тарифного коридора.

Банком России предлагаются каждый год базовые ставки по ОСАГО в определенных пределах, за рамки которых страховщики не должны выходить, но в диапазоне которых они могут устанавливать цену, какую захотят.

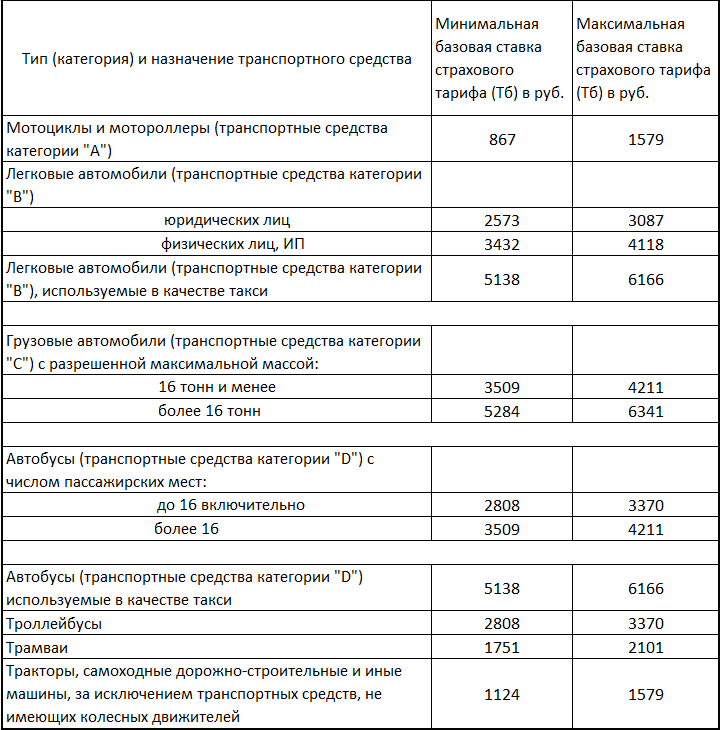

Предельные базовые ставки страховых тарифов (ТБ) ОСАГО с 12 апреля 2018 года:

Такие тарифы всегда зависят от вида транспортного средства и обязательно должны использоваться во всех регионах страны.

Чтобы правильно определить категорию достаточно заглянуть в технический паспорт ТС или регистрационное свидетельство, которое выдается при постановке на учет машины в ГИБДД.

Если в документах на машину обнаруживаются какие-то расхождения между категорией и типом, то тогда предпочтение следует отдавать указанной категории.

Для физических лиц

Таким образом, если, к примеру, для физических лиц, имеющих в своем владении легковой автомобиль, установлен предел от 3432 до 4118 рублей, то в прайс-листе страховых компаний могут встречаться цены на полисы ОСАГО с ключевой ставкой, входящей в цену, к примеру – 4000 рублей.

Меньше или больше тарифного диапазона ставок компании назначать не имеют права.

Последние изменения таких ставок обозначены для всех категорий автомобильного транспорта в специальной таблице, которая служит приложением в Указании ЦБ РФ № 3604-У от 20.03.15 г. такие нормы пока еще будут действовать до следующих изменений, могущих наступить весной 2018 года.

Ранее пределы устанавливались иные. Так, до 12.04.15 г. для граждан Российской Федерации, являющихся собственниками автомобилей и обязанных страховать свою ответственность при их эксплуатации, применялись ставки в следующих пределах – от 2440 до 2574 рублей.

А для мотоциклистов – от 1497 до 1579 рублей. Кстати сказать, мотоциклисты на сегодня получают полисы по следующим базовым тарифам – от 867 до 1579 рублей. Получается, что тариф для двухколесного транспорта на сегодня даже подешевел.

Однако кроме привычного удорожания базы страховых полисов, 2018 год предвещает и другие перемены для автовладельцев в этом отношении.

Нужно понимать, что тариф – это еще не окончательная цена полиса и к нему привязываются также и различные коэффициенты, удорожания или скидки. Поэтому ставка воспринимается просто как существенная часть стоимости полиса ОСАГО.

Что делать, если превышен лимит ОСАГО, объясняется по этой ссылке.

Все предприятия, организации, учреждения, которые имеют на балансе автопарк или просто одну или несколько машин для нужно компании, обязаны также страховать ответственность водителей, допущенных к управлению машиной.

Для юридических лиц сегодня применяются одни тарифы, а вот еще года назад – до 12.04.15 г. применялись совсем другие. Здесь также учитывается категория транспорта.

Изменения с 12 апреля 2018 года по базовым ставкам полисов ОСАГО при покупке их юридическими лицами в России:

Базовая ставка по ОСАГО

Тарифный коридор, как уже отмечалось, не является окончательной ценой полиса, за которую гражданам России или предприятиям можно покупать такой страховой продукт.

Это лишь начальная стоимость, на которую, как правило, начисляются уже другие величины.

Такими величинам являются суммы, определяемые на основании специальных коэффициентов, когда применяется для расчета та или иная формула при нахождении окончательной стоимости полиса ОСАГО. Все необходимые в этом деле формулы приводятся в специальной таблице.

Формулы, где применяются коэффициенты и базовая ставка (Тб) для нахождения окончательной стоимости полиса ОСАГО:

По регионам РФ

Одним из таких существенных коэффициентов является региональный или, как еще его называют – территориальный коэффициент.

Таблица, которая применена в законодательном акте – Указе Банка РФ № 3604-У от 20.03.15г. включает в себя все ключевые населенные пункты, области, крупные города, край или Республики, поэтому она достаточно обширна.

Приведем лишь основные регионы, чтобы понимать, о чем идет речь.

Перечень коэффициентов региональных, которые применяются для расчетов базовых ставок в обязательном автостраховании на территории РФ:

Для общего наглядного восприятия, чтобы понять, как эти коэффициенты применяются и каким образом могут изменить стоимость страхового полиса с учетом базового тарифа, приведем несколько примеров продаж полисов ОСАГО по некоторым регионам.

По страховым компаниям

С учетом того, что использование тарифного коридора по закону предполагает брать из его диапазона любой показатель, на усмотрение той или иной страховой компании, у разных страховщиков при расчетах будут применяться разные ставки.

Так, к примеру, если в одной страховой организации базовая тарифная ставка ОСАГО будет принята по максимуму в рамках тарифного коридора, то в другой компании можно обнаружить существенное удешевление – за ставку будет взят показатель минимальный или средний, но тоже в рамках диапазона, указанного Центральным российским Банком.

Это объясняет существующую разницу между страховщиками при продажах полисов ОСАГО. Для сравнения следует изучить несколько вариантов, где выгоднее всего покупать полис, потому как ставка там ниже.

Страховые компании, которые предлагают различные тарифные ставки на стоимость полиса ОСАГО в России:

Как правило, те страховщики, в деятельности (экономике) которых замечена некоторая убыточность, более всего склонны предлагать клиентам более дешевые полисы.

Ведь им выгоднее поставить средний или наименьший базовый тариф при вычислениях цены полиса, чтобы привлечь как можно больше покупателей.

Самые высокие ставки используют в основном крупные компании, у которых высокий рейтинг надежности и отличная репутация, которую отмечают не только эксперты, но также и народ.

Для грузовиков

Грузовой транспорт относят к специфической категории и классу опасности. Ведь грузовики могут перевозить всевозможные опасные грузы – химикаты, взрывоопасные вещества, тяжелые, габаритные предметы и т.д.

Этим самым они автоматически повышают класс опасности и без того опасного средства передвижения. Соответственно, и тарифы для их страхования в базовом плане будут применяться отличные от базовых ставок легковых автомобилей.

Так, новые тарифы на транспорт категории «С» и «СЕ», который имеет допустимую норму для перевозки грузов, не превышающих 16 т., включены в следующий диапазон – от 5284 до 6341 рублей. До 12 апреля 2018 года тарифы составляли следующий коридор – от 2495 до 2632 рублей.

На мотоцикл

Для мотоциклов, как уже отмечалось в таблице, размещенной выше, точно также менялись базовые тарифы, как и для легковых автомобилей. Только разница в величинах показателей, присутствующих в тарифном коридоре.

Так, транспорт обозначенный категорией «А» или «М», равно как их подкатегории, с 12 апреля имеют ставки на покупку полиса ОСАГО – от 867 до 1579 рублей.

К типам такой категории облегченного транспорта относятся:

До внесенных изменений с 12 апреля 2018 года тарификация по двухколесному транспорту (в том числе и квадроциклам) составляла следующий диапазон – от 1497 до 1579 рублей. Из чего следует, что не все категории ТС при их страховании в России дорожают.

Из всего следует сделать вывод – пока что на сегодня еще действенны базовые ставки, которые были приняты Банком России в начале апреля 2018 года.

Однако, следует ли ждать очередного подорожания весной 2018 года или автовладельцам придется подстраиваться под какую-то новую систему обязательного автострахования – еще не известно.

Ведь в Госдуме на сегодня рассматривается несколько важных проектов, где одни предлагают Центробанку вообще больше не заниматься тарификацией и отпустить в «вольное плавание» страховщиков, чтобы они сами назначали тарифы и регулировали их при помощи РСА (Российского Союза Автостраховщиков).

Другие же, настаивают на классическом применении механизма тарификации, который действует из года в год, вот уже на протяжении 13 лет (с 2003 года).

Отзывы о страховой компании Надежда читайте в комментариях.

Оценка ущерба по ОСАГО в Ингосстрахе есть на странице.

Видео: Центробанк повысит базовые ставки ОСАГО на 40%

Таблица базовых тарифов ОСАГО 2018 (с изменениями от 12 апреля 2015 года)

Мы уже сообщали о повышении базовых страховых тарифов ОСАГО с 12 апреля 2015 года.Также мы приводили примерную таблицу размеров новых страховых тарифов ОСАГО после вступления в силу апрельских изменений.

20 марта 2015 года Центральный Банк России опубликовал указание “О внесении изменений в Указание Банка России от 19 сентября 2014 года № 3384-У “О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств”, в котором определена окончательная редакция таблицы базовых тарифов ОСАГО.

Размер базовых ставок страховых тарифов ОСАГО на 2018 год, с изменениями от 12 апреля 2015 года

Базовые тарифы ОСАГО

Изменение базовых тарифных ставок по ОСАГО

Тарифный коридор ОСАГО с 12 апреля 2015 года

Введение “тарифного коридора”, стало, наверное, главным новшеством апрельских изменений базовых тарифов ОСАГО. Что же такое “Тарифный коридор” и как он применяется при расчете стоимости полиса ОСАГО?

На самом деле всё просто. Пожалуй все вы заметили, что в таблице базовых тарифов появилось два новых столбца (вместо одного старого)- “Минимальное значение ТБ” и “Максимальное значение ТБ”. Так вот, именно в пределах указанных значений страховые компании вправе устанавливать размер базового тарифа, который они будут применять при расчете страховой премии за полис ОСАГО.

То есть, теперь разница в стоимости страховки ОСАГО, для одного и того же водителя в разных страховых компаниях может отличаться весьма существенно.

Могут ли страховые компании варьировать размер базового тарифа для каждого клиента индивидуально ?

Ответ на данный вопрос – НЕТ. Применять разные ставки для каждого клиента отдельно, страховщики не могут. Однако страховые компании вправе устанавливать разные базовые ставки ОСАГО для каждого населенного пункта индивидуально, в зависимости от убыточности региона.

Для чего это сделано? Такое новшество призвано повысить конкуренцию между страховщиками. Теперь страховые компании получили возможность привлекать новых клиентов, за счет более низких цен, по сравнению с другими страховщиками. Ведь в большинстве случаев именно цена оказывает наибольшее влияние на решение покупателя.

Поэтому, на мой взгляд, опасаться, что все страховые компании просто взвинтят цены до максимума не стоит.

minjustbryansk.ru