Если оплатить штраф в течение 10 дней 2018

Оглавление:

Оформление визы в Италию самостоятельно в 2018: необходимые документы, фото, анкета

Планируете совершить путешествие в Италию в 2018 году? За последнее время ничего не изменилось. Жителям СНГ потребуется Шенгенская виза в Италию, которую легко можно получить самостоятельно и недорого, не переплачивая за услуги турагентства. Вы должны быть готовы в любой момент при въезде в страну или оформлении предъявить документы, которые подтвердят срок вашей поездки, наличие финансовых средств, жилья, и вашу мотивацию к возвращению на Родину.

Часто задаваемые вопросы

Нужна ли виза в Италию, и какой вид оформлять?

В Италию нужна виза, так как эта страна входит в шенгенскую зону, вам потребуется Шенген. Если вы едете в путешествие или к родственникам, то оформлять нужно туристический или гостевой Шенген. Если целью вашей поездки являются коммерческие мотивы: переговоры, встречи, то оформляется деловая виза. Все они относятся к краткосрочным визам типа С.

У меня через пару дней куплены билеты на самолет, сколько делается виза в Италию? Можно ли сделать её быстрее?

Обычно срок оформления составляет около 5-10 дней. Также это будет зависеть от даты вылета, если у вас скоро самолет – то оформление происходит быстрее. Для срочного оформления оплачивается двойной тариф (см. цены ниже), тогда в договоре указывается максимальный срок готовности документов.

Где можно проверить статус оформления документов?

Я планирую совершить путешествие по Европе, в консульство какой страны мне обращаться?

Оформлять документы нужно в консульстве той страны, в которой вы планируете проводить больше времени. Если вы хотите посетить много стран по несколько дней, то можно оформлять документы в первой по списку стране.

У меня истек срок действия загранпаспорта, а итальянская виза в 2018 году еще действует. Можно ли перенести её в новый загранпаспорт?

В таком случае новую визу оформлять необязательно, для въезда нужно будет получить новый загранпаспорт и иметь при себе старый с действующей визой.

Туристическая виза

Чтобы заветная туристическая виза в Италию оказалась к поездке у вас, нужно заранее об этом позаботиться, записаться на подачу в визовый центр и собрать необходимый пакет документов:

При покупке путевки в агентстве, тур виза в Италию потребует предъявить консульству ордеры на каждого туриста о полной оплате проживания, питания, трансфера, билетов и так далее.

Желательно сдавать все копии документов заверенными, и иметь при себе оригиналы для сравнения. В некоторых случаях могут потребоваться дополнительные документы или личное собеседование.

Виза по приглашению

Для частных визитов потребуется виза в Италию по приглашению. Для нее нужно будет сделать заявление приглашающей стороне на специальном бланке, в котором будет указано место вашего проживания и гарантирование финансирования. В приглашении должны быть указаны сроки поездки, точный адрес, степень родства. В визовый центр нужно будет подавать оригинал, копию пригласительного письма и копию паспорта приглашающего человека, который имеет итальянский вид на жительство.

Индивидуальные предприниматели

Для индивидуальных предпринимателей потребуется копия свидетельства о регистрации ИП, выписка из ЕГРИП, справка с налоговой о постановке на учет, выписка с банковского счета вашей фирмы.

Студенты и пенсионеры

Для пенсионеров нужно будет представить копию пенсионного удостоверения, а студентам – копию студенческого и справку с места учебы. Также нужно будет подтвердить, что денег на поездку вам хватит (см. ниже).

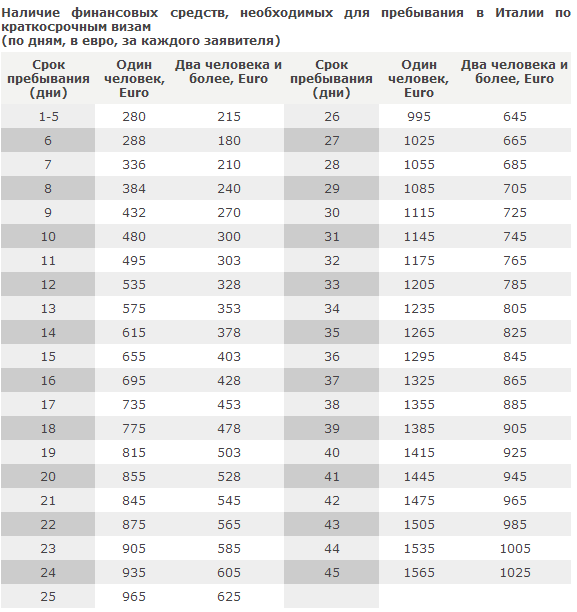

Финансовая гарантия

Для подтверждения финансовой гарантии вашей поездки, достаточно предъявить один из документов:

Выписку с банковского счета в любой валюте, с печатью банка;

В таблице указано количество евро на каждого человека, которые должны быть у вас на счету, чтобы получить шенгенскую визу в Италию.

Аренда недвижимости

Если решили не снимать отель, а арендовать во время поездки квартиру или дом, вместо брони вам потребуются следующие документы на итальянскую визу:

Поездка с детьми

Дети, старше 14 лет должны иметь свой паспорт. Также вам потребуются дополнительные документы на визу в Италию при поездке с ребенком:

Требования к доверенности от родителей

Получение визы в Италию для ребенка потребует письменного согласия родителей, которое должно быть правильно оформлено.

- Доверенность делается на гербовом бланке и нотариально заверяется. В ней должны быть указаны адрес и телефон родителя.

- Оформляется на имя сопровождающего лица, с указанием степени родства. Срок действия доверенности не должен быть более чем в 2 раза дольше срока поездки. Нужно указать, что данный документ сделан для поездки в Италию и страны Шенгенского соглашения. Указываются контактные данные нотариуса, ФИО, печать.

- Нужно указать сроки поездки.

- Снимок должен быть сделан на белом фоне;

- Размер – 3,5*4,5 см или 3*4 см, без углов и скруглений;

- Фото должна быть новой, желательно сделанная в течение последнего месяца;

- Лицо должно занимать 80-90% снимка, без очков или головного убора;

- Фотография должна быть четкой и сделанной на матовой бумаге.

Требования к фото

Фото на шенгенскую визу

Фото на итальянскую визу должно соответствовать следующим требованиям:

Вам потребуется сделать 2 фотографии, одну из которых нужно будет приклеить на анкету.

Анкета и образцы заявлений

Порядок обращения за визой

Чтобы сделать оформление визы в Италию самостоятельно жителям Москвы и области нужно будет личное присутствие для сдачи биометрических данных, если они не сдавались с сентября 2015 года для оформления виз в другие страны Шенгена.

Если биометрические данные уже сдавались ранее, то можно оформить визу через турагентство или иных посредников.Если оформляются документы для группы лиц из одной организации с единой целью поездки, то документы может подать представитель или один из участников поездки. В таком случае он должен иметь письмо на бланке организации, со списком фамилий и паспортных данных участников поездки. Также там должны быть указаны полномочия и личные данные представителя. При этом

Как получить визу в Италию жителям других регионов России? Это можно сделать либо в одном из филиалов консульства, либо через аккредитованное турагентство или доверенное лицо с доверенностью.

Оформление шенгенской визы в Италию может быть сделано в Итальянском визовом центре в Москве и филиалах других городов. Для приема нужно предварительно записаться на сайте http://italy-vms.ru/vcs/new.htm?lang=ru. Прием документов осуществляется с 9:00 до 16:00 в будние дни, выдача документов происходит в назначенный день с 16:00 до 18:00. Жители регионов также должны лично подавать документы в региональные визовые центры Италии, если она ранее не проходили процедуру сдачи биометрических данных. Процедура биометрии проводится только в день сдачи документов.

От процедуры сдачи отпечатков пальцев освобождены следующие категории лиц:

Во время онлайн-записи через сайт будет автоматически сформирована анкета на визу и согласие на обработку персональных данных. После выбора периода поездки нужно нажать на пункт «зарегистрировать заявителя», ввести все данные и выбрать дату визита в визовый центр.

Жители Москвы теперь могут оплатить итальянскую визу онлайн банковской картой через туристический портал страны «Твоя Италия»: https://latuaitalia.ru/visa/.

Документы для получения итальянской визы подаются не ранее чем за 3 месяца до поездки.

Сколько стоит виза

Стоимость визы в Италию в 2018 году складывается из консульского и сервисного сбора визового центра. Если вы подаете документы напрямую в Консульстве, то сервисный сбор не оплачивается. Цена на консульский сбор на самый популярный тип Шенгена «C» стоит 35 евро.

Для россиян, украинцев, грузин установлены следующие тарифы:

viza-info.ru

Египет : лояльная к туристам, но все-таки визовая страна

Существует превратное мнение, что Египет — безвизовая страна для россиян. Но все-таки виза в Египет в 2018 году нужна, хотя в случае туристической поездки в составе группы (по путевке) и оплачивается в аэропорту и не требует дополнительной подготовки или сбора документов.

Но если цели поездки — не просто туризм (либо Вы путешествуете не от аккредитованной турфирмы) египетская виза оформляется по всем пунктам: самостоятельно или через агентство. Консульский сбор для большинства типов египетских виз (включая визу по прилету) составляет 25 долларов США. Далее рассмотрим все возможные типы виз в эту страну, документы для ее оформления и другие важные вопросы.

Какие типы виз в Египет существуют?

Профессиональная виза

Во-первых, визы в Египет бывают профессиональными (то есть дипломатическая, журналистская визы), которые получают моряки и летный состав. Стоит быть крайне внимательным в том случае, если дипломат захочет отдохнуть в Египте в качестве простого туриста, ему не поставят визу по прилету в дипломатический паспорт. Поэтому получением визы ему необходимо озаботиться заранее. Получить и оформить профессиональные визы можно в Консульском отделе Посольства АРЕ в Москве по адресу: Москва, Кропоткинский пер., 22.

Туристическая виза

Второй, и самый распространенный вид виз — туристическая. Для граждан РФ предусмотрена возможность получения этой визы в аэропорту прилета, например, в Хургаде или Шарм-эль-Шейхе. На сегодняшний день стоимость такого разрешения по прилету — 25 долларов США (последнее повышение — от 1 мая 2015 года).

Для того, чтобы получить визу в Египет в аэропорту прилета, необходимо иметь действующий загранпаспорт, срок действия которого заканчивается не ранее, чем через 3 месяца и въезжать «в составе туристической группы». На практике это обозначает «по первому требованию пограничника предъявить туристический ваучер или хотя бы назвать отель, в котором планируешь остановиться». В кассе аэропорта приобретается виза, срок действия которой — 1 месяц. (Образец заполнения бланка для получения визы — на рисунке справа).

При необходимости, в паспортном офисе (в Хургаде — Гаузат, в Каире — Мугамма и т.п.) её можно продлить еще на 1 месяц. Надо иметь ввиду, что виза получается на каждый паспорт, то есть для детей любого возраста, имеющих собственные паспорта, необходима отдельная. Если же ребенок едет по одному паспорту с родителем, то необходимо проследить, чтобы на визе стояла цифра 2. В противном случае на вылете будет очень трудно доказать, что ребенок влетал по этому паспорту. Разбирательства могут занять не один день, пока придет ответ на запрос о количестве пассажиров на рейсе.

Также надо иметь ввиду, что продлевать визу человека старше 60 лет не требуется, по законам Египта, любой человек пенсионного возраста имеет право проживать неограниченное количество времени в стране, если у него есть независимый доход.

Есть еще один тип туристической визы, которую можно получить только в аэропорту Шарм-Эль-Шейха. Это так называемая синайская виза или штамп «Синай Онли» (только Синай), позволяющий бесплатно пересечь границу (то есть не платить 25 долларов). Но надо помнить, что продлить бесплатную визу на второй месяц невозможно, как невозможно для ее владельцев путешествовать по африканской части Египта и даже посетить находящийся в нескольких километрах от Шарм-эль-Шейха морской заповедник Рас Мухаммад.

Это интересно: обман в Египте при покупке визы. Продают за 17$ вместо 15$

Рабочая виза

Помимо вышеперечисленного, конечно существует рабочая в Египет. Ее возможно получить как в Консульском Отделе Посольства АРЕ в Москве, так и в самом Египте. Стоимость этой визы, которая выдается на 6 или 12 месяцев — от 150 долларов США.

Для ее получения необходимо предоставить множество документов:

- Заверенный в МинЮсте диплом о высшем образовании;

- Иметь страховку;

- Заполненный бланк визы в Египет.

- Гарантийное письмо работодателя, подтверждение о том, что на предприятии, куда приглашают иностранца трудятся свыше 11 египтян на каждого приглашенного специалиста, или его профессия входит в список редких специальностей.

Надо помнить, что рабочая виза выдается строго на определенного работодателя и в случае перехода на новое место работы аннулируется.

Другие виды виз в Египет

- Студенческая. Ее может получить как ребенок, обучающийся в международной школе (в ее учредительных документах обязательно должно быть слово Intenational), так и студент университета и даже слушатель некоторых лингвистических центров. Но надо помнить, что студенты подготовительного факультета Университета Аль-Азхар не имеют права на получение студенческой визы. В том случае, если в Египте обучается несовершеннолетний, на получение визы также имеет право его официальный опекун, обычно кто-то из родителей.

- Виза невесты. Ее получают женщины после заключения временного брачного контракта, так называемого ОРФИ брака для его дальнейшей легализации. Она дается однократно на срок 6 месяцев. В случае, если за это время официальный брак не был заключен, или женщина вступает в брак на территории Египта повторно, виза невесты больше не выдается.

- Резидентская без права на работу. На ее получение имеют право две категории граждан — владельцы недвижимости (обычно им дается от 3 месяцев до 1 года в зависимости от суммы инвестиций) и жены граждан Египта. Они могут получить визу на срок 1, 3 или 5 лет. Стоимость такой визы зависит от ее срока и составляет от 30 до 50 долларов США. Владельцы недвижимости для ее получения предоставляют контракт на недвижимость и квитанцию об оплате электроэнергии, а жены — брачный контракт.

- Бизнес-виза. Как понятно из ее названия, право на получение этой визы имеют инвесторы, владельцы бизнеса и прочие бизнесмены.

Надо помнить, что обладание шенгенской, американской и прочими визами не освобождает от необходимости отдельного получения египетской.

Общие требования к загранпаспортам граждан РФ

При оформлении визы через посольство паспорт должен быть действителен не меньше шести месяцев (считать от даты окончания поездки). Если вы делаете визу в аэропорту, непосредственно по прилету в Египет, тогда срок действия паспорта не меньше двух месяцев. В паспорте обязательно должна стоять ваша подпись.

Если вашему ребенку уже больше шести лет и он вписан в вашем паспорте, должно быть вклеено его фото. Дети, которым уже исполнилось 14 лет, путешествуют со своим загранпаспортом.

Виза оформляется в среднем в течение семи дней. Стоит она 50 долларов.

Получение египетской визы в Консульстве

Несмотря на то, что большинство российских туристов получает египетскую визу в аэропорту прибытия, иногда возникает необходимость в ее оформлении в России.

Рассмотрим самые распространенные случаи.

Приобретен билет на самолет только в одну сторону, так называемый «ван-вей». В принципе, египетские пограничники — люди лояльные и за такое нарушение в визе никогда не откажут. Но по правилам авиакомпаний нерезиденты страны пребывания не могут без визы вылетать по такому билету. И чтобы избежать волнений при регистрации в России, стоит озаботится получением визы в Консульском отделе Посольства АРЕ в Москве, приложив к анкете маршрутную квитанцию, подтверждение брони отеля, приготовившись объяснить, почему не хотите приобретать обратный авиабилет заранее.

Как ни странно, на подобных собеседованиях часто отказывают в оформлении визы, и никакие доводы, что «мне все равно как гражданину России положена виза по прибытии, и она будет на целых 10 долларов дешевле, чем полученная у вас» не действуют. К счастью, никаких штампов о том, что в визе отказано или списков отказников в египетском Консульстве пока нет, поэтому можно обратиться в агентство, которое оказывает визовую поддержку. Готовимся к тому, что оформление документов может занять от двух до четырех рабочих дней. Стоимость же подобных услуг по «заносу» документов может варьироваться, но то, что касается московских фирм, редко превышает 40 долларов США, то есть вместе с консульским сбором обойдутся в 60-64 долларов.

Стоит заранее получить визу по недвижимости, для этого в Консульство предъявляется контракт на покупку недвижимости. В этом случае она дается на 3 месяца с правом продления на месте еще на 1 месяц.

Также нередки случаи, когда за визой в Консульство обращаются жены и дети египтян, которые для ее получения должны предоставить оригинал брачного контракта или свидетельство о рождении. Для них она бесплатна, консульский сбор они не оплачивают. Но точно также для них нет необходимости оплачивать ее в аэропорту прибытия. В каком же случае для них необходимо потратить немного времени и получить визу в Москве? Если на руках только российское свидетельство о рождении, или брак заключен в России. К сожалению просто перевести и поставить апостиль невозможно, Египет не член гаагской конвенции, поэтому апостиль не принимает. И получение визы через Консульство с пометкой «жена или ребенок гражданина Египта» — это не только способ сэкономить определенную сумму, но гарантия того, что уже в Египте ее при необходимости можно будет продлить на третий срок, чего нельзя сделать с туристической. А это время может пригодится для совершения формальностей по легализации документов на территории Египта. Правда, такая надпись на визе, кроме экономии 15 долларов, может принести массу хлопот, если путешествует ребенок, в аэропорту особо старательные сотрудники будут долго искать, не занес ли отец такого ребенка с стоп-лист, запретив таким образом вылетать из страны.

Но все-таки чаще за оформлением визы через Консульство обращаются те, кто планирует поездку по служебным делам и не хотят тратить время по прилету стоя в очереди в банк за визой и на паспортном контроле, кроме того, они, как люди Если фирма или банк имеют протокольный отдел, то специальный сотрудник, ответственный за оформление документов, сдает их в Консульство. Также фирма может обратиться в агентство, которое оказывает подобные услуги, это очень удобно, особенно учитывая достаточно сложный график работы визового отдела.

Оформлять служебную визу через Консульство стоит еще и потому, что можно получить консультацию, занесен ли партнер в список неблагонадежных компаний. Но даже в этом случае потенциальным инвесторам обычно в открытии визы не отказывают, а только информируют о возможных рисках. Хочется надеяться, что подобная практика будет продолжена, тем более, что между нашими странами отношения с этого года стали более крепкими и теплыми. Египет возвращается к временам Гамаля Абдель Насера, который высоко ценил партнерство с нашей державой.

Поэтому очень странно, что уже второй год строятся планы по увеличению стоимости визы, получаемой в Египте по прилету. Логичнее было бы, если возникает желание унифицировать ее стоимость, уменьшить консульский сбор. Думается, что многие туристы, посетившие Египет летом 2013 года были очень рады тому, что они не оплачивали въездную визу. Это очень хороший маркетинговый ход для привлечения туристов.

nuzhnaviza.ru

Расписание семинаров

09.07.2018. Учет, отчетность, налоги за 1 полугодие 2018 в коммерческом секторе. Электронная «первичка»: самое важное и актуальное для бухгалтера

Лекторы:

Куликов Алексей Александрович

Управляющий партнер «Агентства налоговых поверенных» (г.Санкт-Петербург)

Лапина Ольга Гелиевна

Советник государственной гражданской службы РФ 2-го класса (ФНС России), к.э.н. (г.Москва)

Мухин Михаил Сергеевич

Президент, главный эксперт «Центра финансовых экспертиз» (г.Санкт-Петербург)

Пакет заочного слушателя: 5300 руб., через Интернет в электронном виде (со скидкой) 4500 руб.

НДС не облагается

Счет для оплаты № 0709 (дата семинара в формате ММДД) от «дата заявки (регистрации на семинар)».

Документы о квалификации (дополнительном профессиональном образовании) при зачете итогового тестирования:

«Удостоверение о повышении квалификации» установленного образца I уровня (16 часов);

«Удостоверение о повышении квалификации» II уровня (80 часов) в «твердой» обложке (на 5-м семинаре).

Зарегистрированные участники семинара

НДС с авансов (строительство)

16.07.2018, Шефтель Валерия Викторовна

Организация начала строительство. Перечислены авансы подрядным организациям.

Можно ли возместить НДС с авансов (не ждать получения акта выполненных работ, не ждать окончания строительства)?

Через год Орг-ция будет присоединена к Орг-ции — учредителю. Сможет ли учредитель возместить НДС с авансов?

19.07.2018, Куликов Алексей Александрович

Валерия Викторовна, право на применение налогового вычета по НДС с сумм авансовых платежей (при соблюдении условий, установленных НК РФ) прямо предусмотрено пунктом 12 статьи 171 НК РФ. В случае реорганизации организации в соответствии со статьёй 50 НК РФ право на применение налогового вычета в порядке универсального правопреемства переходит к правопреемнику.

Казначейское сопровождение договора поставки

ООО выиграло открытый аукцион на поставку товара ФГУП, по договору поставки в условиях оплаты указано, что покупатель может потребовать от поставщика открыть лицевой счет в УФК для осуществления расчетов по договору. К договору поставки подписано три спецификации, в одной из которых указано условие об обязательном открытии поставщиком лицевого счета в УФК. По всей видимости ФГУП заключило государственный контракт в рамках государственного оборонного заказа (ГОЗ) и ООО действует как «субподрядчик» ФГУП, то есть выступает как один из конечных получателей средств.

Существуют ли какие-то ограничения по использованию денежных средств, поступивших на лицевой счет ООО в УФК? Можем ли мы свободно перевести полученные от ФГУП денежные средства на наш текущий расчетный счет в коммерческом банке?

Необходимо ли вести раздельный учет финансового результата в рамках ГОЗ по этому договору?

И существует ли обязанность по предоставлению какой-либо дополнительной отчетности в этой связи?

Резерв под снижение стоимости ТМЦ

ООО имеет иностранное участие, в соответствии с учетной политикой группы компаний, в которую входит ООО, в управленческом учете создается резерв под снижение стоимости ТМЦ исходя из «возраста» товаров на складе. Под «возрастом» товаров понимается период его нахождения на складе с момента приобретения. При достижении товаром возраста 1 года резерв создается исходя из 30% стоимости его приобретения, 2-х лет — 70%, 3-х лет — 100%.

Возможно ли применить подобную методику для создания аналогичного резерва в российском бухгалтерском учете для сближения показателей корпоративной и российской отчетности?

12.07.2018, Куликов Алексей Александрович

Ирина Борисовна, такая возможность прямо предусмотрена пунктом 25 ПБУ 5/01, утверждённого Приказом Минфина России от 09.06.2001 года №44Н, и пунктом 20 Методических указаний по бухгалтерскому учёту материально-производственных запасов, утверждённых Приказом Минфина России от 28.12.2001 года №119Н.

09.07.2018, Краснова Анна Николаевна

Мы получаем электронные документы по услугам связи позднее даты их составления (например, услуги связи от 31.05.2018г. фактически переданы 15.06.2018г.) Имеет ли значение дата получения первичных документов (соответственно и дата подписания с нашей стороны ЭЦП только 15.06.2018г.) для отражения расходов в бух.учете, налоговом учете? Ведь фактически услуги были оказаны в мае, поставщик просто физически не может выставить всем документы последним днем месяца и успеть отправить по ЭДО. Можем ли мы отразить расходы в мае, несмотря на то, что документы получены и подписаны ЭЦП были в июне?

12.07.2018, Балдина Светлана Вячеславовна

РЕКОМЕНДАЦИЯ Р 62/2015-КпР

«ОТРАЖЕНИЕ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ ПО ПОСТУПИВШИМ В СЛЕДУЮЩЕМ ОТЧЕТНОМ ПЕРИОДЕ ПЕРВИЧНЫМ УЧЕТНЫМ ДОКУМЕНТАМ»

В отчетном периоде имел место подлежащий признанию в отчетности факт хозяйственной жизни (далее – ФХЖ), возникающий из гражданско-правовых отношений с другим экономическим субъектом (например, продажа/приобретение товаров, работ, услуг, имущественных прав). При этом соответствующий «внешний» первичный учетный документ (далее – ПУД) был составлен и (или) поступил в организацию после окончания отчетного периода, но до даты составления отчетности за данный период.

В таких ситуациях возникают вопросы:

1) подлежит ли отражению в отчетном периоде ФХЖ, оформленный таким первичным учетным документом;

2) влияет ли форма составления ПУД (бумажная или электронная) на порядок регистрации данных, отраженных в этом документе, в регистрах бухгалтерского учета.

Данные ПУД отражаются в регистрах бухгалтерского учета по дате свершения ФХЖ, а не по дате составления и (или) получения ПУД (при условии выполнения критериев для признания ФХЖ в отчетном периоде).

Если «внешний» ПУД составлен и (или) получен после окончания отчетного периода, в котором имел место ФХЖ, но до даты составления отчетности за указанный период, то данные такого ПУД в полном объеме отражаются в регистрах бухгалтерского учета этого периода.

Если на момент составления отчетности за период, в котором имел место ФХЖ, «внешний» ПУД не получен, то для отражения ФХД в бухгалтерском учете отчетного периода составляется «внутренний» ПУД. После поступления «внешнего» ПУД, при необходимости, данные, отраженные в регистрах бухгалтерского учета, подлежат корректировке.

Данный подход применяется в отношении ПУД, составленных как на бумажном носителе, так и в виде электронного документа.

ОСНОВА ДЛЯ ВЫВОДОВ

В соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее – Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который в свою очередь должен составляться при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

В соответствии с п. 1 ст. 10 Закона № 402-ФЗ данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. При этом Закон № 402-ФЗ не определяет понятие «своевременности» в отношении даты отражения факта хозяйственной жизни.

Вместе с тем, доходы и расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствие с ПБУ «Расходы организации» 10/99, утв. приказом Минфина России от 06.05.1999 № 33н, и «Доходы организации» 9/99, утв. приказом Минфина России от 06.05.1999 № 32н. При этом нормы рассматриваемых ПБУ не содержат ограничений для признания доходов и расходов, связанных с датой составления и (или) получения ПУД, которым такой факт хозяйственной жизни оформляется.

Таким образом, своевременная регистрация ФХЖ в регистрах бухгалтерского учета означает, что ФХД должен регистрироваться по его дате совершения, а не дате ПУД, которым ФХЖ оформлен. Следовательно, для принятия к бухгалтерском учету ПУД имеет значение дата совершения ФХЖ, а не дата составления и (или) получения ПУД.

При этом в Законе № 402-ФЗ и иных нормативных документах не указано, что дата регистрации данных первичного документа в бухгалтерском регистре не может быть раньше даты самого первичного документа. Таким образом, системный анализ действующего законодательства по бухгалтерскому учету показывает, что в регистрах бухучета могут регистрироваться ПУД с более поздней датой составления и (или) получения, чем дата окончания отчетного периода, в котором имел место факт хозяйственной жизни при наличии в этом документе специальной информации о дате (периоде) совершения факта хозяйственной жизни.

Анализ иных ПБУ (в частности, ПБУ 7/98 и ПБУ 22/2010) также подтверждает возможность отражения в бухгалтерском регистре информации по дате фактического совершения операции, а не по дате первичного документа, из которого данная информация возникает.

Аналогичный подход отражен в Рекомендации Р-18/2011-КпТ «Неотфактурованные поставки и исправление ошибок».

Аналогичный подход принят при отражении данных ПУД для целей налогового учета в Письме ФНС от 21.10.2013 №ММВ-20-3/96@, которым рекомендована форма универсального передаточного документа (далее – УПД). Так, дата составления УПД напрямую не определяет момент отражения дохода или расхода в отличие от даты ФХЖ, а является лишь показателем, позволяющим однозначно идентифицировать документ. «

Убыток в балансе. Чем грозит при УСН доход?

13.07.2018, Ковальчук Татьяна Иванова

Чем грозит убыточный баланс за год для ООО , работающего на УСН (доход). но есть не распределенная прибыль прошлых лет и может ли это отразиться если брать заем в банке?

13.07.2018, Куликов Алексей Александрович

Татьяна Ивановна, сам по себе факт формирования отрицательного финансового результата по итогам отчётного периода ни о чём не говорит. С учётом же применяемого налогоплательщиком налогового режима (УСН) и выбранного объекта налогообложения (Д — Р) финансовый результат организации для целей налогообложения не представляет интереса.

Вместе с тем, если такой результат будет возникать в динамике, это может привлечь внимание налоговых органов с точки зрения источников финансирования организации.

Для кредитной организации данная информация тоже может показаться «нехорошей», поскольку указывает на снижение платёжеспособности организации.

Документальное подтверждение представительских расходов

11.07.2018, Климова Ирина Борисовна

Алексей Александрович, подскажите, пожалуйста, возможно ли признать в целях налогообложения прибыли представительские расходы только на основании кассовых чеков, в которых отсутствует подпись лица, совершившего сделку или ответственного за ее оформление? Оформленные должным образом товарные чеки довольно проблематично получить в ресторанах и кафе, особенно если подобные расходы несет генеральный директор, который не считает нужным утруждать себя подобными мелочами.

11.07.2018, Куликов Алексей Александрович

Ирина Борисовна, в соответствии со статьёй 252 НК РФ расходы должны быть документально подтверждены и направлены на получение доходов организации. Данные обстоятельства подлежат доказыванию налогоплательщиком. Вследствие этого отсутствие документов, подтверждающих представительский характер произведённых расходов, признать таковые в целях исчисления налога на прибыль не представляется возможным.

12.07.2018, Климова Ирина Борисовна

Алексей Александрович, прошу прощения, вероятно я не совсем корректно и понятно сформулировала свой вопрос.

Естественно директор или иной сотрудник предоставляет отчет о цели представительских расходов с указанием представителя контрагента, с которым была проведена встреча, какие вопросы обсуждались, какие договоренности достигнуты. Отчет будет утвержден и т.д.

Но вопрос мой состоял в том, что в ресторане им выдали кассовый чек и больше ничего. Кассовый чек содержит все обязательные реквизиты первичного документа, кроме подписи лица ответственного за его оформление. Такие ситуации возникают не только с представительскими расходами, ведь сотрудники при покупке например каких-то хозяйственных принадлежностей для офиса зачастую забывают взять товарный чек либо им просто отказываются его выдать. Необходимо ли требовать оформления товарного чека (либо какого-то иного документа, содержащего подпись лица ответственного за его оформление) к кассовому чеку?

Рекламные материалы на CD и DVD дисках

Алексей Александрович, добрый день!

Организация с целью оптимизации расходов на рекламу приняла решение распространять при участии в выставках CD/DVD диски с записанными на них в электронном виде рекламными брошюрами и буклетами. Кроме брошюр и буклетов на указанные диски записаны видеоролики о возможностях применения реализуемого лабораторного оборудования, предоставленные его производителями.

Нормируются ли расходы на изготовление и распространение таких CD/DVD дисков для целей налогообложения прибыли?

10.07.2018, Куликов Алексей Александрович

Ирина Борисовна, в соответствии с абзацем четвёртым пункта 4 статьи 264 НК РФ в целях исчисления налога на прибыль могут быть учтены затраты на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах и (или) о самой организации. В соответствии с абзацем пятым пункта 4 статьи 264 НК РФ указанные затраты могут быть учтены при исчислении налога на прибыль.

Вместе с тем, в соответствии со статьёй 11 НК РФ при толковании понятий, содержащихся в акте законодательства о налогах и сборах, раскрытие указанного термина должно осуществляться в соответствии с требованиями системного толкования.

В соответствии с Постановлением Минтруда Российской Федерации от 22.07.1996 года №46, описывающим технологию изготовления брошюр, можно сделать вывод, что изготовление брошюр представляет собой способ производства полиграфической продукции.

Следовательно, расходы на изготовление брошюр на машинном носителе можно признать для целей исчисления налога на прибыль только в составе нормируемых расходов.

Должная осмотрительность

23.07.2018, Прокуратов Александр Львович (ПЗС 2018-07-09)

Добрый день, Михаил Сергеевич!

Мы собираемся заключить договор строительного подряда. Какие документы следует запросить у подрядчика в свете статьи 54.1 НК РФ, чтобы проявить должную осмотрительность?

Александр Львович, статья 54.1 НК РФ не имеет отношения к осмотрительности и осторожности. С точки зрения данной статьи имеет значение не столько перечень документов, а фактическое исполнение подрядчиком своих обязательств. Я бы советовал уделить особое внимание согласованию привлечения субподрядчиков.

Свидетельство о резидентстве при выплате дивидендов

10.07.2018, Климова Ирина Борисовна

Михаил Сергеевич, добрый день!

ООО имеет иностранное участие, 75,1% уставного капитала принадлежит юр.лицу — резиденту Германии. Участниками было принято решение об использовании части нераспределенной прибыли прошлых лет на выплату дивидендов пропорционально их долям в уставном капитале. При выплате дивидендов в пользу иностранного участника ООО удержало налог на прибыль (в качестве налогового агента) по ставке 15%. Под льготную ставку по налогу на прибыль при выплате дивидендов в соответствии с Соглашением об избежании двойного налогообложения с ФРГ иностранный участник не попадает. Налоговый расчет о суммах доходов, выплаченных иностранным организациям, предоставлен в ИФНС в установленные сроки. После приема указанного расчета из ИФНС поступило требование о необходимости предоставления Свидетельства о резидентстве иностранного участника.

Правомерно ли требование ФНС? Если требование неправомерно, то на какие нормы действующего законодательства лучше сослаться?

22.07.2018, Мухин Михаил Сергеевич

Ирина Борисовна, чтобы ответить на Ваш вопрос, нужно видеть требование.

23.07.2018, Мухин Михаил Сергеевич

Ирина Борисовна, в присланном Вами требовании ИФНС ссылается на пункт 3 статьи 88 НК РФ. Данная норма не дает налоговым органам права истребовать какие-либо документы, только пояснения. Кроме того, применение данной нормы вызывает сомнения еще и потому, что отсутствие документа, подтверждающего резидентство иностранного контрагента не позволяет говорить о выявлении в налоговой декларации ошибок или противоречий. Я бы советовал обжаловать требование.

Кому адресовано: Лапина Ольга Гелиевна

Комбинированный способ подписи электронных документов и ЭДО

Ольга Гелиевна, добрый день!

Мы бы хотели задать Вам два вопроса относительно оформления электронных документов и электронного документооборота:

1. Для многих клиентов АО «ЦентрИнформ» довольно остро стоит вопрос по оформлению первичных документов — в частности документов на выполнение работ по созданию и выдаче КЭП, открытию доступа к системе по отправке отчетности в электронном виде и т.д.

АО «ЦентрИнформ» со своей стороны формирует Акты сдачи-приемки выполненных работ в электронном виде, подписывает КЭП, распечатывает образ документа на бумажном носителе и отправляет Почтой России в адрес клиента. Клиенту предлагается подписать этот документ собственноручной подписью и заверить печатью организации. Мы неоднократно пытались звонить в АО «ЦентрИнформ» и объяснить, что такой подход к оформлению документов неприемлем, и документ должен быть подписан обеими сторонами либо КЭП в электронном виде, либо собственноручной подписью на бумажном носителе, комбинированный подход в данном случае недопустим.

К сожалению дозвониться до должностных лиц, отвечающих за оформление первичных документов, мы не смогли, на звонки отвечают рядовые сотрудники, которых вероятно заранее научили говорить: «Не волнуйтесь! Наши документы ИФНС принимает без проблем!»

Подскажите, пожалуйста, является ли позиция АО «ЦентрИнформ» по оформлению первичных документов правомерной и (если нет) то каким образом с ними нужно бороться?

2. Наша организация перешла на ЭДО с некоторыми поставщиками через систему «СБИС» — оператор ЭДО «Компания Тензор».

После подписания электронных документов обеими сторонами их система позволяет скачать только один XML-файл с электронным документом БЕЗ ИНФОРМАЦИИ О ПОДПИСЯХ СТОРОН и образ электронного документа в PDF-формате, который содержит в нижней части информацию о подписях сторон. Никакие иные файлы, содержащие информацию о лицах подписавших документ КЭП, о времени подписания документа и т.п., из их системы получить невозможно. Мы обращались в службу технической поддержки «СБИС», но к сожалению безуспешно. На все вопросы нам также как и в ЦентрИнформ отвечают заученной наизусть фразой: «Не волнуйтесь! Наши документы ИФНС принимает без проблем!»

Подскажите, пожалуйста, достаточно ли для подтверждения расходов этих двух файлов (документ в формате XML без подписей и образ документа PDF формате с информацией о подписях), которые предоставляет СБИС? Или все же оператор обязан предоставлять файлы содержащие информацию о подписантах и хронологию изменения статуса электронного документа? Если обязан, то на какие законодательные акты нам нужно сослаться в своих требованиях?

Регистрация обособленных подразделений

09.07.2018, Харькова Ирина Николаевна

Здравствуйте, пожалуйста, ответьте на такие вопросы:

1. Наша компания оказывает клининговые услуги. Надо ли регистрировать обособленные подразделения по объектам оказания услуг?

2. Какая ответственность грозит в случае не постановки на учет обособленного подразделения?

Ирина Николаевна, в соответствии со статьёй 83 НК РФ установлена обязанность для организаций по информированию налоговых органов о фактах создания обособленных подразделений. В соответствии со статьёй 11 НК РФ под обособленным подразделением организации понимается любое территориально обособленное подразделение организации, по месту нахождения которой созданы СТАЦИОНАРНЫЕ РАБОЧИЕ МЕСТА. В соответствии со статьёй 209 ТК РФ под рабочим местом работника понимается место, где он должен находиться или куда он должен прибыть для выполнения трудовых обязанностей, находящееся ПОД КОНТРОЛЕМ РАБОТОДАТЕЛЯ. Таким образом, исполнение работниками своих служебных обязанностей на территории заказчика не порождает, по общему правилу, возникновения стационарных рабочих мест и, следовательно, обособленного подразделения, поскольку место исполнения обязательств не находится под экономическим (и правовым) контролем работодателем.

29.06.2018. Казенные, бюджетные, автономные учреждения: учет, отчетность, налоги за 1 полугодие 2018 года

Лекторы:

Балдина Светлана Вячеславовна

Генеральный директор «Центра финансовых экспертиз» (г.Санкт-Петербург)

Куликов Алексей Александрович

Управляющий партнер «Агентства налоговых поверенных» (г.Санкт-Петербург)

Михайлова Елена Николаевна

Главный бухгалтер Российского государственного педагогического университета им.А.И.Герцена, лектор-эксперт (г.Санкт-Петербург)

Место проведения: Kонгресс-зал отеля Park Inn Пулковская

г. Санкт-Петербург, пл. Победы, дом 1, вход с ул. Варшавская, метро «Московская»

Программа дополнительного профессионального образования:

«Главный бухгалтер, бухгалтер организаций государственного сектора».

Счет для оплаты № 0629 (дата семинара в формате ММДД) от «дата заявки (регистрации на семинар)».

КОНКУРЕНТНЫЕ ПРЕДЛОЖЕНИЯ лицензированных образовательных организаций

(для сравнения цен и планирования обучения учреждениями госсектора):

1) АНО ДПО ИРСОТ (лицензия Департамента образования г.Москвы № 037276 от 21.03.2016)

05-06.06.2018 Семинар «Государственные и муниципальные учреждения: новое в ведении учета, составлении отчетности в 2018 году. Сложные вопросы ФХД». Стоимость очного либо заочного участия 13000/18600 руб. (2 дня с 9.30 до 17.00).

2) Образовательный центр АКТИОН-МЦФЭР

29.06.2018 Семинар (конференция) «Отчетность учреждений 2018: практическое применение новых стандартов, рекомендации по заполнению важнейших форм, анализ ошибок». Стоимость участия 12680/15850 руб. (1 день с 10.00 до 17.00).

3) Центр финансовых экспертиз, Открытый Университет (лицензия Комитета по образованию г.Санкт-Петербурга 78Л02 № 0000025 рег. № 1129 от 02.09.2014)

29.06.2018 «Казенные, бюджетные, автономные учреждения: учет, отчетность, налоги за 1 квартал 2018 года»

Стоимость очного участия 5300/6500 руб., заочного участия 4500/5300 руб. (1 день с 10.00 до 18.00).

Заказчики «Пакета заочного слушателя»

Кому адресовано: Центр финансовых экспертиз

Про участие в семинаре

20.06.2018, Борзенкова Вера Львовна

Скажите пожалуйста как записать еще одного человека от организации. нужен отдельный договор? и отдельный счет?

20.06.2018, Бронецкая Вера Сергеевна

Вера Львовна, если хотите оплату произвести за двоих человек одним счетом,то можно добавить в уже полученный счет второго человека и исправить сумму на большую. Но на семинар регистрацию второго слушателя надо произвести. Для этого надо ввести ФИО и № члена экспертного совета в регистрации на семинар.Или позвоните по телефону 9201214 , я помогу зарегистрировать слушателя.

21.05.2018. Способы и приемы эффективной самозащиты прав организаций, должностных лиц и граждан

Лекторы:

Балдина Светлана Вячеславовна

Генеральный директор «Центра финансовых экспертиз» (г.Санкт-Петербург)

Мухин Михаил Сергеевич

Президент, главный эксперт «Центра финансовых экспертиз» (г.Санкт-Петербург)

Стоимость: 5300 руб. + обед 1200 руб.

НДС не облагается

ПЕРВЫЙ СЕМИНАР ПО НОВОЙ ПРОГРАММЕ ДПО «ЮРИДИЧЕСКИЙ СОВЕТНИК (ЗАЩИТНИК)»!

Счет для оплаты № 0521 (дата семинара в формате ММДД) от «дата заявки (регистрации на семинар)».

Документы о квалификации (дополнительном профессиональном образовании) при зачете итогового тестирования: «Удостоверение о повышении квалификации» установленного образца I уровня (16 часов).

КОНКУРЕНТНЫЕ ПРЕДЛОЖЕНИЯ лицензированных образовательных организаций

(для сравнения цен и планирования обучения учреждениями госсектора):

1) АНО ДПО ИРСОТ (лицензия Департамента образования г.Москвы № 037276 от 21.03.2016)

06-07.06.2018 Семинар «Как выиграть дело в суде и что важно знать о новеллах процессуального законодательства (в помощь корпоративному юристу) ». Стоимость очного участия 186 00/26500 руб., заочного участия 12000 руб. (2 дня с 9.30 до 17.00).

2) Центр профессионального развития « Аскон » (лицензия Комитета по образованию г. Санкт-Петербурга 78Л01 0000727 № 0704 от 10.10.2013)

24.04.2018 Семинар «Практика применения трудового законодательства 2018 в интересах работодателя. Новации, решение сложных вопросов трудового права. Опыт кадровых решений». Стоимость участия 66 00 руб. (1 день с 10.00 до 17.00).

3) Центр финансовых экспертиз, Открытый Университет (лицензия Комитета по образованию г. Санкт-Петербурга 78Л02 № 0000025 рег. № 1129 от 02.09.2014)

21.05.2018 Семинар «Способы и приемы эффективной самозащиты прав и законных интересов организаций, должностных лиц и граждан ». Стоимость очного участия 53 00/6500 руб. , заочного участия 4500/5300 руб. (1 день с 10.00 до 18.00).

Изъятие компьютеров и досмотр личных вещей

18.05.2018, Краснова Анна Николаевна

Сегодня нагрянула полиция с сотрудниками ОБЭП.Снять копию с Постановления не дали, на словах сказали, что это проверка в рамках уголовного дела по вопросу незаконной банковской деятельности, от нашей фирмы значительные перечисления на определенные фирмы. Забрали все ПК, сервер, телефон с перепиской. Что это за проверка и насколько законно изъятие ПК (никаких копий сделать не дали)?

Что может грозить главному бухгалтеру?

18.05.2018, Мухин Михаил Сергеевич

Очень мало информации для ответа. Если уголовное дело возбуждено по незаконной банковской деятельности (статья 172 УК РФ), то у вас было право заявить ходатайство о предоставлении возможности снять копии с изымаемых документов (часть 3 статьи 81.1 УПК РФ). Попробуйте заявить такое ходатайство сейчас. Только делайте это письменно и через канцелярию.

Отзывы участников о семинаре 21.05.2018

Коллеги! Не упустите шанс заказать пакет заочного слушателя данного семинара!

21.05.2018, Краснова Анна Николаевна

Хотелось бы выразить благодарность за проведенный семинар: несмотря на серьезную тему встреча оказалась на удивление теплой и душевной. Прекрасный формат и подача материала: грамотно, «без воды», разложили все по полочкам. Это тот случай, когда несмотря на личное посещение, хочется заказать ещё и пакет заочного слушателя.

22.05.2018, Балдина Светлана Вячеславовна

Большое спасибо за отзыв и рекомендацию, Анна Николаевна! Действительно, семинар 21.05.2018 оказался насыщенным и интересным, основной лектор Мухин Михаил Сергеевич специально готовился к нему и был на высоте 🙂

12.04.2018. Учет, отчетность, налоги за 1 квартал 2018 в коммерческих и некоммерческих организациях

Лекторы:

Балдина Светлана Вячеславовна

Генеральный директор «Центра финансовых экспертиз» (г.Санкт-Петербург)

Куликов Алексей Александрович

Управляющий партнер «Агентства налоговых поверенных» (г.Санкт-Петербург)

Мухин Михаил Сергеевич

Президент, главный эксперт «Центра финансовых экспертиз» (г.Санкт-Петербург)

Программа дополнительного профессионального образования:

«Главный бухгалтер, бухгалтер организаций и (или) консолидированных групп».

Счет для оплаты № 0412 (дата семинара в формате ММДД) от «дата заявки (регистрации на семинар)».

Вычет в декларации по НДС по косвенному налогу

11.04.2018, Домницкая Наталья Владимировна

Добрый день! Вопрос:

В декабре, январе, феврале и марте в ФНС были поданы заявления о ввозе товаров из Белоруссии. НДС уплачен, проставлены отметки налогового органа. В апреле выяснилось, что заявления оформлены не корректно (не заполнен 3 раздел). Ранее поданные заявления отозваны, с формулировкой: «

Отозвано, в связи с ошибкой, не влияющей на сумму налога». Взамен в апреле сданы правильно оформленные заявления, отметки налогового органа получены. Можно ли заявить вычет по НДС в декларации за 1 квартал? Реквизиты каких заявлений указывать в декларации (первоначальных или новых (апрель))? Надо ли сдавать уточненную декларацию по НДС за 4 квартал (в ней показано к вычету отозванное заявление за декабрь)?

Наталья Владимировна, в соответствии с пунктами 4 и 5 Протокола о порядке взимания косвенных налогов, являющегося Приложением №18 к Договору о ЕврАзЭС, в качестве одного из документальных оснований для применения налогового вычета в части уплаченного при ввозе из стран ЕврАзЭС предусмотрено заявление о ввозе, дата получения которого является предопределяющей.

Следовательно, если правильно оформленное заявление сформировалось только в апреле 2018 года, то только в этом налоговом периоде и может быть применён налоговый вычет. Поскольку применения налогового вычета на основании неправильно оформленных заявлений привело к занижению НДС за предыдущие периоды, то в соответствии с требованиями статьи 81 НК РФ налогоплательщик обязан подать уточнённые налоговые декларации.

Кому адресовано: Куликов Алексей Александрович

Расходы на благотворительность

10.04.2018, Краснова Анна Николаевна

Можно ли признать расходы по оплате путевки на море своему ребенку (или другому родственнику)- инвалиду- расходами в рамках благотворительности (т.е. без уплаты налога на прибыль, не говоря уже о страховых взносах и НДФЛ). Или благотворительность- это только помощь чужим сторонним больным людям и только через специальные благотворительные фонды и организации? А если так случилось, что инвалид живет в семье, то любые расходы (на лечение, профилактику, покупку специального оборудования)- это сразу «схема» для ухода от налогообложения?

Анна Николаевна, к сожалению, из вопроса не совсем понятна технология финансирования в рамках благотворительной помощи (кто? кому? на каком основании?). Вследствие этого весьма проблематично прокомментировать описанную проблему.

17.04.2018, Краснова Анна Николаевна

Имеется в виду учредитель- он же генеральный директор. Можно ли расходы на своего ребенка-инвалида провести как расходы в рамках благотворительной помощи? Или на своих больных членов семьи директор (он же учредитель) может тратить деньги только заплатив все налоги (налог на прибыль и НДФЛ с дивидендов).

Кому адресовано: Балдина Светлана Вячеславовна

16.04.2018, Боднар Галина Ивановна

Светлана Вячеславовна, подскажите, а в ПЗС с семинара 12.04.2018 г. входит электронная версия «Справочника Шаблонов Обращений в Налоговые органы-2018» или надо дополнительно приобретать?

17.04.2018, Балдина Светлана Вячеславовна

Входит. Забыли подцепить. Сегодня сделаем и дошлем тем, кто сказал ПЗС с сайта на электронную почту. Спасибо, что обратили внимание.

Методология учета НДС при получении предмета лизинга

Как правильно отразить НДС при получении предмета лизинга на сч. 19 или сч. 76 /отдельный субсчет? (предмет лизинга учитывается на балансе лизингополучателя).

Д 08 К76 Отражена задолженность перед лизингодателем в полной сумме договора лизинга (без НДС)

Д19 К76 Отражена сумма НДС, подлежащая уплате лизингодателю

Либо Д76/субсчет НДС по лизинговым операциям К76 Отражена сумма НДС, подлежащая уплате лизингодателю

В зависимости от выбранного счета при заполнении баланса данная сумма будет отражаться по разным статьям (строкам): либо отдельная строка по НДС (1220) либо прочие активы (1260). Имеет ли это значение или не так важно?

11.04.2018, Куликов Алексей Александрович

Анна Николаевна, полагаю, что при заключении договора лизинга у лизингополучателя не имеется оснований для формирования записей по Д19, поскольку право на налоговый вычет будет возникать у лизингополучателя только по мере фактического пользования объектом лизинга. Поэтому для отражения задолженности перед лизингополучателя необходимо использовать счёт 76 с возможным выделением на отдельном субсчёте суммы НДС.

Новые формы налогового контроля

Компания получила повестку явиться в налоговую для дачи показаний по конкретному контрагенту за 2й кв. 2017г. В результате разговора был подписан ПРОТОКОЛ «заседания рабочей группы О добровольном исполнении налоговых обязательств налогоплательщиком, в рамках проводимых мероприятий, направленных на мобилизацию с бюджет сумм НДС, проводимые в отношении действующих налогоплательщиков, у которых имеются взаимоотношения с организациями, имеющими признаки высокого налогового риска.»

Нам было предложено заплатить НДС за нашего поставщика, т.к. он якобы сдал нулевые уточненные декларации в 2018 году. Поставщик заверяет, что никакие нулевые декларации он не сдавал, это налоговая сама обнуляет декларации.

Налоговая заявила, что если мы не заплатим НДС добровольно всего за 2й квартал по одному поставщику, будет назначена выездная проверка за 3 года по полной программе.

Что это за новая форма проверок? Каким образом налоговая должна будет доказать нам, что мы не правы, действительно «не с тем связались»? Насколько велика вероятность назначения выездной проверки? И где гарантии того, что заплатив за кого-то 1 раз к нам не выстроится очередь?

10.04.2018, Мухин Михаил Сергеевич

Всё описанное представляет собой театр абсурда, не имеющий ничего общего с законодательством.

1. Компанию не вызывают повесткой для дачи показаний. Показания может давать только свидетель, т.е. физическое лицо (статья 90 НК РФ).

2. Налоги уплачиваются на основании налоговых деклараций (если налогоплательщик исчислил сумму самостоятельно) или требований (если налог исчислен налоговым органом по результатам налоговой проверки). Никакие совместные протоколы основанием для уплаты налогов не являются. Если вы, поддавшись давлению налоговиков, сдали уточненную декларацию, то это — Ваши собственные действия, а не результат налогового контроля.

3. Неуплата НДС контрагентом сама по себе не является основаниям для отказа в налоговом вычете. Для того, чтобы снять налоговые вычеты в рамках проверки, налоговому органу нужно доказать довольно много фактов. Причем не факт, что в Вашем случае им бы это удалось.

Просчетом вероятности назначения выездных проверок я не занимаюсь. Но, по моему скромному мнению, Вас банально развели на испуге.

11.04.2018, Краснова Анна Николаевна

Михаил Сергеевич, прошу прощения за неточную формулировку: компания получила «Уведомление о вызове в налоговый орган налогоплательщика для дачи пояснений по вопросу (далее был указан контрагент)».

Благодарю за быстрый ответ, очень важно Ваше мнение. Мы пока не сдавали уточненку. На сегодняшний момент нам известно, что налоговые органы пошли выше по цепочке и теперь направили запрос нашему заказчику, причем требуют подтверждения согласования субподрядчиков и всяких других (совсем не бухгалтерских) документов.

Я понимаю, что шансы по данному конкретному делу у нас есть, но с другой стороны: налоговым органам поставлены определенные задачи по собираемости налогов и принуждение к «добровольной доплате НДС» по сумме приблизительно равны стоимости выездной налоговой проверки. Работа налоговыми органами проведена, и она не может быть безрезультатной. Хотелось бы найти вариант, когда и «волки сыты и овцы целы».

23.03.2018. Казенные, бюджетные, автономные учреждения: учет, отчетность, налоги за 1 квартал 2018 года

Лекторы:

Балдина Светлана Вячеславовна

Генеральный директор «Центра финансовых экспертиз» (г.Санкт-Петербург)

Володина Елена Викентиевна

Руководитель Департамента методологии бухгалтерского учета и отчетности в госсекторе «Центра финансовых экспертиз», государственный советник 2-го класса (г.Москва)

Мухин Михаил Сергеевич

Президент, главный эксперт «Центра финансовых экспертиз» (г.Санкт-Петербург)

Счет для оплаты № 0323 (дата семинара в формате ММДД) от «дата заявки (регистрации на семинар)».

КОНКУРЕНТНЫЕ ПРЕДЛОЖЕНИЯ лицензированных образовательных организаций

(для сравнения цен и планирования обучения учреждениями госсектора):

1) АНО ДПО ИРСОТ (лицензия Департамента образования г.Москвы № 037276 от 21.03.2016)

05-06.06.2018 Семинар «Государственные и муниципальные учреждения: новое в ведении учета, составлении отчетности в 2018 году. Сложные вопросы ФХД». Стоимость очного либо заочного участия 13000/18600 руб. (2 дня с 9.30 до 17.00).

2) Образовательный центр АКТИОН-МЦФЭР

28.03-29.03.2018 Семинар (конференция) «Внедрение федеральных стандартов для госсектора с 2018 года. Изменения в учете, отчетности, классификации, налогообложении бюджетных, казенных и автономных учреждений».

Стоимость участия 26910/29900 руб. (2 дня с 10.00 до 17.00).

3) Центр финансовых экспертиз, Открытый Университет (лицензия Комитета по образованию г.Санкт-Петербурга 78Л02 № 0000025 рег. № 1129 от 02.09.2014)

23.03.2018 «Казенные, бюджетные, автономные учреждения: учет, отчетность, налоги за 1 квартал 2018 года»

Стоимость очного участия 5300/6500 руб., заочного участия 4500/5300 руб. (1 день с 10.00 до 18.00).

Налог на имущество

22.03.2018, Маркова Ольга Юрьевна

Здравствуйте!

Подлежит ли включению федеральным автономным учреждением в налоговую базу по налогу на имущество организаций 2018 г. основные средства, полученные в пользование по договору аренды (лизинга с правом выкупа или без права выкупа)?

Правильно ли мы понимаем, учитывая позицию Минфина, изложенную в письме от 15.12.2017 № 02-07-10/84312, что вышеуказанное имущество подлежит налогообложению дважды – и у арендатора, и у арендодателя?

ФАУ «Российский морской регистр судоходства» (Регистр) — автономное учреждение, имеющее 18 подразделений, зарегистрированных НЕ на территории РФ, как обособленные подразделения, не выделенные на самостоятельный баланс.

При этом, осуществляя свою деятельность за рубежом, загран/подразделения уплачивают налоги по.

До изменения Приказа 65Н (255Н) уплату налогов за рубежом Регистр относил на КРБ 853, КОСГУ 290.

Ранее статья 290 «Прочие расходы» предусматривала следующее:

«На данную статью КОСГУ относятся расходы, не связанные с оплатой труда, приобретением работ, услуг для государственных (муниципальных) нужд, нужд государственных (муниципальных) учреждений, обслуживанием государственных и муниципальных долговых обязательств, долговых обязательств государственных (муниципальных) учреждений, предоставлением безвозмездных и безвозвратных трансфертов организациям, бюджетам, осуществлением социального обеспечения..»

255Н ввел детализацию по группе 290 (291-296). Формулировка, представленная выше, исчезла.

291 используются для налогов РФ, 292-295 –штрафы и иные санкции, статья 296 содержит конкретный перечень расходов (представительские, рекламные …) и иных аналогичных расходов.

Просим разъяснить, на какую аналитику (КРБ, КОСГУ) необходимо отнести следующие расходы:

— налоги и сборы, уплаченные по законодательству стран пребывания загран/подразделения;

— оказание благотворительной и спонсорской помощи (например, церкви, детскому фонду).

Отнесение расходов по содержанию недвижимого и ОЦДИ на счет 401 20

20.03.2018, Гусарова Галина Владимировна

Во 2 абз. п.153 Инструкции 174н указано, что начисление расходов по содержанию недвижимого и особо ценного движимого имущества в рамках СГЗ относятся сразу на счет 401 20.

Вопрос: Подразумеваются ли под этими расходами и коммунальные услуги? Будет ли нарушением предусмотреть в своей УП отнесение этих расходов на счет 109 80 ( общехоз. расходы)? Очень неудобно делить расходы в театре, например, по химчистке костюмов, ремонту и т.д. на расходы по ОЦИ и прочему имуществу.

Налогообложение движимого имущества

20.03.2018, Симчук Ирина Николаевна

Согласно ст. 12, п.2 ст. 372 НК РФ при установлении налога на имущество орг-ций законами субъектов РФ могут предоставляться налоговые льготы и основания их использования налогоплательщиками.

В соответствии с пп.»я» п.1 ст. 3-1 Обл. закона Ленобласти от 25.11.2003 № 98-оз «О налоге на имущество орг-ций» от налогообложения налогом на имущество орг-ций освобождаются орг-ции в отношении имущества, указанного в п. 25 ст. 381 НК РФ, с даты выпуска которого прошло не более трех лет.

Дайте, пожалуйста, разъяснения по следующим вопросам:

1. Какие документы должен предоставить налогоплательщик для подтверждения правомерности пользования льготой?

2. Что подразумевает термин «дата выпуска»: месяц и год выпуска или год выпуска движимого имущества?

3. Как определить месяц выпуска движимого имущества, если в документах производителя содержится информация только о годе выпуска?

4. При заполнении налогового расчета по авансовому платежу по налогу на имущество орг-ций за 1 квартал 2018 года подлежит освобождению от налогообложения движимое имущество с датой выпуска «1 квартал 2015 года»?

Ирина Николаевна, главное, на что необходимо обратить внимание: право на применение налоговых льгот может быть реализовано налогоплательщиком только в случае представления соответствующих доказательств. Следовательно, бремя доказывания обстоятельств, с которыми законодательство о налогах и сборах связывает право на применение налоговой льготы возлагается на налогоплательщика.

Попытка конкретизировать положения действующего законодательства о налогах и сборах нашла своё отражение в Письме Минфина России от 23.01.2018 года №03-05-04-01/3204 и Письме ФНС России от 14.03.2018 года №БС-4-21/4787.

Надеюсь, что данные документы смогут хоть немного прояснить существо Ваших вопросов, поскольку мне сложно комментировать указанные Вами неопределённости законодательства о налогах и сборах ввиду отсутствия информации о действительной воле законодателя.

Налог на имущество организации

19.03.2018, Митяшова Людмила Степановна

Согласно подпункту 24 пункта 1 статьи 4-1 Закона Санкт-Петербурга N 684-96 с 01.01.2018 от уплаты налога на имущество организаций освобождены организации в отношении движимого имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3 лет.

В письме Комитета финансов Санкт-Петербурга от 12 февраля 2018 г. N 01-02-209/18-0-1 по вопросу применения указанной выше статьи даны следующие разъяснения:

Действие указанной региональной льготы распространяется на движимое имущество, отвечающее условиям подпункта 24 пункта 1 статьи 4-1 Закона Санкт-Петербурга N 684-96, дата приобретения которого не превышает трехлетнего срока с даты выпуска. При этом в облагаемую налоговую базу по налогу на имущество организаций стоимость такого имущества должна быть включена в месяце, следующем после месяца, в котором истек трехлетний срок с даты его выпуска.

Вопрос:

1) Имущество, принятое к учете в качестве ОС, напрмер в 2013, 2014 году — в 2018 должно облагаться налогом на имущество? Ведь в этом случае три года в даты выпуска точно прошло.

2) При принятии к учету движимого имущества с 01.01.2013 ( в связи с тем, что такое имущество не подлежало обложению налогом на имущество) бухгалтером участка не всегда контролировалось наличие документов производителя. В карточке в графе «дата выпуска» проставлена дата принятия к учету.

Если, все-таки, льгота согласно статье 4-1 Закона Санкт-Петербурга N 684-96 применима к имуществу принятому к учету с 01.01.2013, то каким образом при отсутствии документов производителя можно подтвердить дату выпуска?

20.03.2018, Куликов Алексей Александрович

Людмила Степановна, ответы на Вашу животрепещущие вопросы отчасти есть в упомянутом Вами Письме Комитета финансов, которое просто воспроизводит Письмо Минфина России от 23.01.2018 года №03-05-04-01/3204. Если же буквально рассмотреть Ваши вопросы, то можно отметить следующее.

Если объект был принят к учёту в 2013 или 2014 году, то в 2018 году таковое точно будет облагаться налогом на имущество организацией, поскольку с даты выпуска точно прошло более трёх лет, но необходимо учитывать, что таковое в 2018 году будет облагаться по ставке 1,1%.

Способы же доказывания даты выпуска описаны в упомянутом выше письме.

Кому адресовано: Мухин Михаил Сергеевич

Налог на имущество в Ленинградской области

26.03.2018, Амбросович Елена Деомидовна

Добрый день! В государственном бюджетном учреждении здравоохранения Ленинградской области «Выборгской детской городской больнице» до 31.12.2017г использовала освобождение по уплате налога на имущество (реорганизации не проводилось, передачи и приобретения имущества между лицами, признаваемыми взаимосвязанными по п.2 ст. 105.1НК РФ не осуществлялось):

-недвижимого и особо ценного движимого имущества, закрепленного учредителем в оперативное управление по ст 3-1 п.1. а) закона ЛО № 98-ОЗ от 25.11.2003г (в редакции от 25.11.2015г);

— иного движимого имущества п. 25 ст. 381 НК РФ.

Т.е облагала налогом только иное движимое имущество, приобретенное до 01.01.2013г.

Вопрос: что сейчас облагать налогом на имущество? Ст. 381 НК РФ п.25 не отменен, ст 3-1 п.1. а) закона ЛО № 98-ОЗ от 25.11.2003г (в редакции от 25.11.2015г) не отменен. Может областной закон № 92-ОЗ от 29.12.2017г не касается ГБУЗ ЛО «Выборгской ДГБ»? Спасибо. Амбросович Е.Д. главный бухгалтер.

26.03.2018, Мухин Михаил Сергеевич

Елена Деомидовна, на мой взгляд, подпункт «а» пункта 1 статьи 3.1 Областного закона Ленинградской области от 25.11.2003 № 98-оз «О налоге на имущество организаций» и подпункт «я» того же пункта, распространяющий действие пункта 25 статьи 381 НК РФ на Ленинградскую область, применительно к Вашей ситуации, дублируют друг друга. Иными словами, у Вас есть право на льготу по двум основаниям. Это означает, что после выхода движимого имущества за временные ограничения, установленные подпунктом «я» пункта 1 статьи 3.1 Закона № 98-оз и пунктом 25 статьи 381 НК РФ, у бюджетных и автономных учреждений Ленинградской области в отношении этого имущества сохранится право на льготу, предусмотренную подпунктом «а» пункта 1 статьи 3.1 Закона № 98-оз.

Кому адресовано: Володина Елена Викентиевна

Применение новых КОСГУ в 2018 году

21.03.2018, Гусарова Галина Владимировна

Приказом 255н внесены изменения в Указания 65н — введены новые КОСГУ. Согласно этому Приказу изменения в части КОСГУ вступили в силу с 1 января 2018г.

Однако, КОСГУ участвует в формировании номера счета бухгалтерского учета, при этом изменения в Планы счетов и Инструкции по их применению до сих пор не утверждены. Соответственно в утвержденном Приказом 162н Плане счетов не предусмотрены номера счетов с новыми КОСГУ.

С какого момента учреждения должны в таком случае применять новые КОСГУ в формировании номеров счетов?

Учетная политика 2018 в госсекторе

17.03.2018, Григорьева Елена Александровна

«2.3. Порядок распределения затрат между себестоимостью и текущими расходами

2.3.1. Учреждение применяет следующие счета учета затрат на изготовление продукции, работ, услуг:

(выбор) 109 60 «Себестоимость готовой продукции, работ, услуг»;

(выбор) 109 70 «Накладные расходы»;

(выбор) 109 80 «Общехозяйственные расходы»;

(выбор) 109 90 «Издержки обращения».

2.3.2. Учреждение относит непосредственно на счет 109 60 (учитывает в составе себестоимости) следующие прямые расходы:

(выбор) на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в процессе производства (выполнения работ, оказания услуг);

(выбор) на приобретение материальных запасов, потребляемых в процессе производства (выполнения

работ, оказания услуг);

(выбор) все расходы, определяемые в качестве прямых расходов в налоговом учете;

(выбор) ___________________________________________________________________________________ (иное)

2.3.3. Учреждение относит на счет 109 70 следующие накладные расходы, относящиеся к результату деятельности структурного подразделения либо конкретного направления деятельности (при изготовлении различных видов готовой продукции, выполняемых работ, оказываемых услуг):

(выбор) на оплату труда и начисления на выплаты по оплате труда руководства подразделения либо конкретного направления деятельности (при изготовлении различных видов готовой продукции, выполняемых работ, оказываемых услуг);

(выбор) ___________________________________________________________________________________ (иное)

2.3.4. Учреждение относит на счет 109 90 следующие коммерческие расходы, связанные с продажами:

(выбор) комиссионное вознаграждение;

(выбор) расходы на рекламу продаваемых товаров;

(выбор) ___________________________________________________________________________________ (иное)

2.3.5. Учреждение относит непосредственно на счет 401 20:

— все расходы, кроме отнесенных к прямым и (или) накладным расходам, издержкам обращения, в казенных учреждениях (КУ);

— в БУ, АУ амортизацию основных средств и нематериальных активов по КФО 4, ______________ (2, 7);

— в БУ, АУ расходы на содержание недвижимого и особо ценного движимого имущества;

— в БУ, АУ иные согласованные с учредителем расходы по перечню _______________________________;

— все расходы за счет целевых поступлений (грантов, пожертвований и аналогичных целевых доходов);

— а также внереализационные расходы учреждения:

(выбор) перечень которых совпадает с приведенным в статье 265 Налогового кодекса РФ;

(выбор) ___________________________________________________________________________________ (по иному перечню)

2.3.6. Все остальные расходы являются общехозяйственными и подлежат отражению на счете 109 80.

2.3.7. Общехозяйственные расходы, учтенные на счете 109 80 и отнесенные на соответствующие КФО (с учетом пункта 2.2.2 настоящего Положения), распределяются БУ (АУ) на счета 109 60 (через счет 109 70 – в случае его ведения) одним из следующих способов:

(выбор) пропорционально фонду оплаты труда основного персонала, непосредственно участвующего в процессе производства (выполнения работ, оказания услуг);

(выбор) пропорционально объемам производства (работ, услуг), если продукты имеют одинаковую единицу измерения объема (чел., тыс. чел. посещений и т.д.), либо могут быть приведены в сопоставимый вид;

(выбор) пропорционально площади, используемой для каждого вида деятельности;

(выбор) путем отнесения всего объема затрат на общехозяйственные нужды на один вид продукции (работ, услуг), выделенный в качестве основного;

(выбор) пропорционально ____________________________________________________________________ (иному выбранному показателю)

2.3.8. Распределение общехозяйственных расходов в БУ (АУ) производится:

(выбор) ежемесячно;

(выбор) ежеквартально.

Нераспределяемые расходы, учтенные на счете 109 80, относятся на увеличение расходов текущего финансового года (счет 401 20).

2.3.9. Затраты, собранные на счете 109 60 (а также издержки обращения, отнесенные на счет 109 90 – в случае его ведения), за исключением затрат, относящихся к незавершенному производству, списываются на счет 401 10 (при выпуске готовой продукции – на счет 105 37)

(выбор) ежемесячно;

(выбор) ежеквартально.

2.3.10. Незавершенное производство оценивается в бухгалтерском учете:

(выбор) способом, уставленным в целях налогового учета;

(выбор) _________________________________________________________________________________ (иное)

Основание. Пункты 17, 26 «Методических рекомендаций по расчету нормативных затрат на оказание федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений», утв. приказом Минфина РФ № 137н, Минэкономразвития РФ № 527 от 29.10.2010; пункты 21, 135, 299 Инструкции от 01.12.2010 № 157н; пункты 60, 62 Инструкции от 16.12.2010 № 174н (БУ); пункты 60, 62 Инструкции от 23.12.2010 № 183н (АУ).»

Это текст из УП 2018, полученный на семинаре в декабре 2017 года. Указанный совместный приказ 137н, 527 утратил силу 01.01.2016. Какой документ нужно использовать вместо него?

19.03.2018, Балдина Светлана Вячеславовна

Это текст учетной политики прошлых лет, для изменения которого, исходя из принципа последовательности применения учетной политики, прописанного в ожидаемом проекте СГС «Учетная политика, оценочные значения и ошибки», нет оснований.

Никакого другого документа на настоящий момент времени взамен утратившего силу с 2016 137н, 527 не принято. Исходя из принципа последовательности применения учетной политики, поскольку новое нормативное регулирование не предусмотрено — считаю, возможно продолжить применять ранее установленные (в период действия 137н, 527) способы учета. Вопрос окончательно должен быть нормативно урегулирован по мере внедрения СГС. При этом, к сожалению, в составе введенных в действие СГС мы пока не можем найти нормативного подтверждения. Допущение последовательности применения учетной политики, присутствующее в Концепции бухгалтерского учета в рыночной экономике России, к сожалению прямо не упомянуто в «Концептуальных основах для организаций государственного сектора (принятом СГС, введенным с 01.01.2018).

В то же время, к в настоящее время подготовлен проект СГС «Учетная политика, оценочные значения и ошибки», обсуждение которого завершено (ID проекта 04/15/01-18/00077547). В нем прямо сказано:

«10. Учетная политика применяется ПОСЛЕДОВАТЕЛЬНО из года в год.

11. Изменение учетной политики производится В СЛУЧАЯХ:

а) изменения законодательства Российской Федерации о бухгалтерском учете, федеральных и (или) отраслевых стандартов и нормативные правовые акты, регулирующие ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности:

б) формирования или утверждения субъектом учета правила (способа) ведения бухгалтерского учета, применение которого позволит представить в бухгалтерской (финансовой) отчетности достоверную и более уместную информацию;

в) существенного изменения условий деятельности субъекта учета, включая его реорганизацию, изменение возложенных на субъект учета полномочий и (или) выполняемых им функций.»

Таким образом, для изменения учетной политики, ранее разработанной с учетом 137н, 527 (в отсутствие нового нормативного акта, изменяющего правовое регулирование), исходя из внедряемого в учет госсектора принципа последовательности применения учетной политики, считаем, нет оснований.

И добавлю: проект СГС «Учетная политика. » предусматривает возможность его применения к периодам 2018 года, и даже ранее 2018 года — вследствие данной нормы:

«35. Если настоящий Стандарт применяется при подготовке бухгалтерской (финансовой) отчетности за период, начавшийся ранее 1 января 2018 г., этот факт раскрывается в Пояснениях к бухгалтерской (финансовой) отчетности.»

Таким образом, кактолько он будет принят — вы сможете дополнить свою учетную политику ссылками на п.п. 10, 11, 35 данного СГС. Пока, если будут настаивать контролирующие органы, считаю, возможно дополнить основания ссылкой:

п.п. 10, 11, 35 проекта СГС «Учетная политика, оценочные значения и ошибки» (ID проекта 04/15/01-18/00077547).

23.03.2018, Балдина Светлана Вячеславовна

Дополнительно можно привести ссылку на Постановление Правительства РФ от 26.06.2015 N 640

«О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания»

(вместе с «Положением о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания»)

16.03.2018. «Остаться в живых»: ежегодный семинар для малого бизнеса — 2018

Место проведения: Kонференц-залы A-D отеля Park Inn Пулковская

г. Санкт-Петербург, пл. Победы, дом 1, вход с ул. Варшавская, метро «Московская»

Программа дополнительного профессионального образования:

«Финансовый управляющий в малом бизнесе».

Счет для оплаты № 0316 (дата семинара в формате ММДД) от «дата заявки (регистрации на семинар)».

Всем участникам семинаров 26.02.2018 и 16.03.2018 — ВЕСЕННИЕ ПОДАРКИ от руководства компании!

fineks.org