Инфо налог

С какой суммы платится налог с продажи земельного участка для физлиц в 2018 году: новый закон

Общая ситуация такова – при продаже земельного участка гражданин получает доход, а значит, обязан с него заплатить налог, который кратко называется – НДФЛ или Налог на Доход Физических Лиц.

Поправки в 224 статью Налогового кодекса Российской Федерации, касающиеся налога на продажу участка, были одобрены Госдумой в третьем чтении и вступили в работу в 2017 году.

При определении суммы налога исходят в первую очередь из того, является ли продавец резидентом страны. К резидентам относятся все, кто прожил в России не меньше 183 дней, причём независимо является ли он гражданином страны или нет.

Резиденту полагается платить налог за проданный земельный участок, хоть в родной Самаре, хоть на Занзибаре, и он будет составлять 13% от суммы продажи.

Нерезидент платит целых 30%, но уже только за участок в Самаре, заграничная земля в расчёт не идёт.

При выплате налога также важен срок владения участком. При этом датой отсчёта признаётся 1 января 2016 года.

Таким образом, если продаётся участок, купленный после этой даты, им нужно владеть не меньше 5 лет – только в этом случае пойдёт речь о налоге. Другими словами, срок для таких выплат наступит только после 31 декабря 2020 года.

Для участка, приобретённого до 31 декабря 2015 года, включительно, период владения, который не облагается налогом – 3 года. Значит, выплаты налога не будет, если проданный участок был приобретён 20 июля 2015 года, а продан 22 августа 2017-го.

Обращаем внимание, что отсчёт времени владения купленным участком начинается с даты его регистрации в Росреестре. Если же участок был подарен или наследован, то отсчёт ведётся с даты составления дарственной или смерти предыдущего владельца.

По закону предполагаются и некоторые льготы на выплату налога при реализации земельного участка. Льготы связаны с обстоятельствами перехода участка в личное пользование продавца:

Оговорены и ситуации, когда налог не выплачивается совсем:

Есть одна немаловажная деталь. Если на земельном участке располагаются ещё и строения – дом, отдельно стоящие подсобные помещения, то они рассматриваются, как самостоятельные объекты продаж. У каждого объекта могут быть разные сроки перехода в собственность продающего – тогда расчёт идёт отдельно по каждому объекту. Так, если у участка срок в 5 лет уже истёк, а за дом – нет (оно просто ещё 3 года строился – самая распространённая причина разницы), то налог платится только со стоимости участка.

Общий порядок выплаты налога выглядит следующим образом:

- Продавец знает кадастровую стоимость проданного объекта.

- За базу берётся доход от продажи.

- Умножаем кадастровую стоимость на 0,7.

- Сравниваем полученное значение с базой-доходом.

- В качестве исходной суммы для расчёта налога берётся 70% от кадастровой стоимости и только если доход оказывается меньше.

- Из полученной суммы вычитаются 10000 рублей, если продавец получает социальные льготы.

- Дальше можно выбрать одно из двух – налоговый вычет или вычет суммы, потраченной на покупку участка, обычно, конечно, выбирают, что больше.

- Налоговый вычет составляет 1 миллион рублей, если участок был в собственности не более 5 лет.

Из полученной величины и вычисляются 13 или 30% налога.

Декларация о доходе должна быть подана, как обычно, до 30 апреля, включительно. А оплата производится до 15 июля, включительно. Причём, сумму налога вычисляет сам гражданин, никакая налоговая здесь уже счёт не пришлёт.

Обращаем внимание на эти 4 месяца текущего года, с января по апрель, когда у продавца появляется практически больше года на выплату налога. Вы продаёте участок в феврале этого года, а платить налог будете только через 14 месяцев, в апреле следующего.

И лучше не «играть» с задержкой оплаты – штраф составляет 20% от полученного дохода за каждый день неуплаты, неустойка – 5%, но не меньше 1000 рублей в день.

Изменений на 2018 год в порядке выплаты описываемого налога пока не предполагается и, видимо, не будет. Такой вывод можно сделать исходя из того, что бюджет уже в Госдуме, и там нет никаких изменений.

С другой стороны, чтобы подстраховаться и не расходовать деньги сразу, министр финансов Силуанов «забил» в бюджет индексацию зарплат военным 1 января, а индексацию пенсий военным пенсионерам – 1 февраля. Но на состоявшемся совещании с президентом это решение было в миг изменено – Силуанов и не возражал. Поэтому, чтобы быть в курсе всех изменений необходимо постоянно следить за происходящими вокруг событиями. Вдруг дело дойдёт и до налога с продажи земельного участка.

nalogovaya.info

Бухучет инфо

Налог на имущество в 1С 8.3 Бухгалтерия 3.0 — настройка и заполнение декларации

Как рассчитать и заполнить декларацию — налога на имущества в программе 1С 8.3 Бухгалтерия?

По состоянию на 2016 год налог на имущество не может быть больше, чем 2.2%. Однако, это не фиксированная ставка, она может быть изменена местными управляющими органами в меньшую сторону, в зависимости от, например, вида деятельности предприятия.

Вычислить налог довольно просто, его можно записать одной формулой:

- Нал.имущ. = Нал. база * Проц. ставка – Авансовые платежи.

- Устанавливаем ставки и льготы

- Настройка особого порядка налогообложения.

Для наглядности можно привести пример:

Некоторая организация имеет Остаточную стоимость имущества в размере 2 500 000 руб. Процентная ставка равна 2%. Допустим, что предприятие внесло авансовых платежей на сумму 23 000 руб. Рассчитываем налог:

Налог на имущество = 1 000 000 * 0.02 – 23 000 = 27 000 руб.

Получается, что мы должны доплатить в бюджет 27 000 руб., а общая сумма налога на имущество составит 50 000 руб.

Посмотрим, как происходит начисление и расчет налога на имущества в 1С 8.3, а также как составить декларацию для налоговых органов.

Настройка 1С 8.3 для расчета налога на имущество

Сначала настроим или проверим настройки программы для расчета налога.

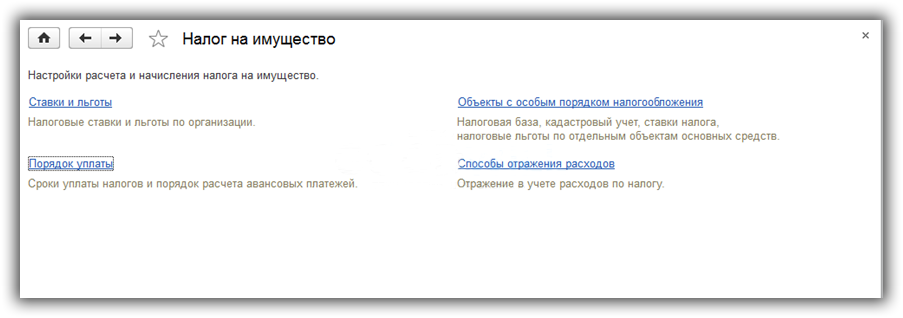

Заходим в меню «Справочники», далее в разделе «Налоги» переходим по ссылке «Налог на имущество»:

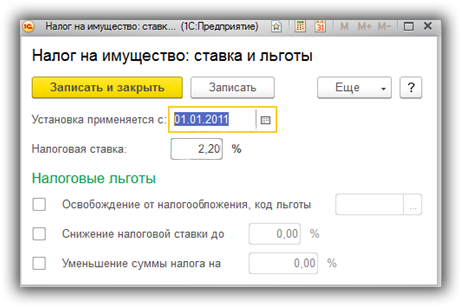

Зайдем в раздел «Ставки и налоги»:

Здесь в 1С нужно установить с какого периода и какая процентная ставка действует на предприятии и указать льготы, если они есть:

Вернемся в раздел настроек налога на имущество.

Что бы настроить объекты, к которым применяется особый порядок налогообложения, зайдем в раздел «Объекты с особым порядком налогообложения». В этом справочнике можно записать и настроить особые правила для отдельного имущества.

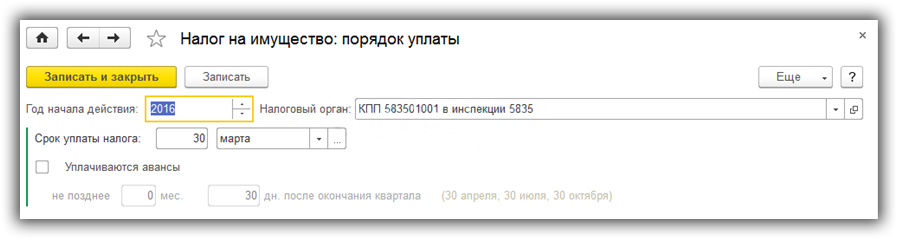

Зайдем в раздел «Порядок уплаты» и нажмем кнопку «Создать»:

В данном окне указывается порядок и сроки уплаты налога.

В разделе «Способы отражения расходов» указывается счет затрат, который будет участвовать в проводках. Обычно это 26 счет.

Расчет и заполнение налоговой декларации

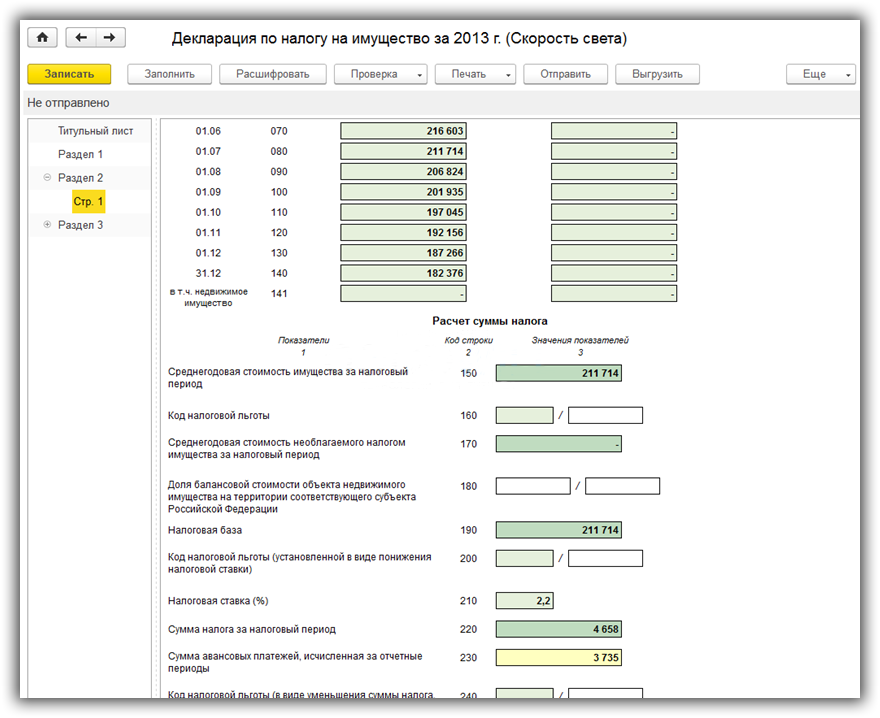

Чтобы сформировать налоговую декларацию по налогу на имущество в 1С Бухгалтерия 8.3, нужно зайти в раздел «Регламентированная отчетность» и выбрать соответствующую декларацию.

Что бы декларация заполнилась автоматически, нужно нажать кнопку «Заполнить». Посмотрим на примере расчет налога на имущества за год:

Сверху идет расчет остаточной стоимости по месяцам, затем рассчитывается средняя стоимость за год. Она же является базой для налогообложения. От нее и исчисляется налог исходя из процентной налоговой ставки. Из полученной суммы вычитается ранее уплаченный аванс и в итоге мы получаем сумму, которую осталось доплатить. Эта сумма указывается в Разделе 1 декларации.

Раздел 3 содержит расчет налога по объектам недвижимости, налоговая база которых исчисляется как кадастровая (инвентаризационная) стоимость.

buhuchet-info.ru

ГЛАВБУХ-ИНФО

Типовые бланки

Полезности

Бухгалтерский учет

Налоговый учет

Управленческий учет

Классификаторы

Разработка сайта:

Главный редактор:

ПИСЬМО РОСПРИРОДНАДЗОРА от 03.09.2014 № ВК-03-04-36/13543

О направлении разъяснений

Федеральная служба по надзору в сфере природопользования направляет для руководства и учета в работе разъяснения по заполнению паспорта отхода I-IV класса опасности в соответствии с формой, утвержденной постановлением Правительства Российской Федерации от 16.08.2013 № 712 «О порядке проведения паспортизации отходов I-IV классов опасности».

По заполнению паспорта отхода I-IV класса опасности в соответствии с формой, утвержденной постановлением Правительства Российской Федерации от 16.08.2013 № 712 «О порядке проведения паспортизации отходов I-IV классов опасности»

Согласно ч.2 ст.14 Федерального закона от 24.06.98 № 89-ФЗ «Об отходах производства и потребления» (далее — Закон № 89-ФЗ) индивидуальные предприниматели и юридические лица, в процессе деятельности которых образуются отходы I-IV классов опасности, обязаны подтвердить отнесение данных отходов к конкретному классу опасности в порядке, установленном федеральным органом исполнительной власти, осуществляющим государственное регулирование в области охраны окружающей среды.

В настоящее время разработанные Минприроды России проекты приказов «Об утверждении Порядка отнесения отходов I-IV классов опасности к конкретному классу опасности», «О Критериях отнесения отходов к I-V классам опасности по степени негативного воздействия на окружающую среду» проходят процедуру оценки регулирующего воздействия, после завершения которой, будут в установленном порядке утверждены и направлены Минприроды России на государственную регистрацию в Минюст России.

До вступления в силу указанных приказов Минприроды России хозяйствующему субъекту, в результате деятельности которого образуются отходы, при подготовке материалов обоснования отнесения отхода к конкретному классу опасности для окружающей среды следует руководствоваться положениями действующего приказа МПР России от 15.06.2001 № 511 «Об утверждении критериев отнесения опасных отходов к классу опасности для окружающей природной среды» (далее — Критерии).

Согласно ч.3 ст.14 Закона № 89-ФЗ на отходы I-IV классов опасности должен быть составлен паспорт. Паспорт отходов I-IV классов опасности составляется на основании данных о составе и свойствах этих отходов, оценки их опасности. Порядок паспортизации, а также типовые формы паспортов определяет Правительство Российской Федерации. Определение данных о составе и свойствах отходов, включаемых в паспорт отходов, должно осуществляться с соблюдением установленных законодательством Российской Федерации об обеспечении единства измерений требований к измерениям, средствам измерений.

С 01.08.2014, с даты вступления в силу постановления Правительства Российской Федерации от 16.08.2013 № 712 «О порядке проведения паспортизации отходов I-IV классов опасности» (далее — Постановление), при составлении паспорта на отход I-IV класса опасности необходимо руководствоваться положениями Постановления.

Так, юридические лица и индивидуальные предприниматели, в процессе хозяйственной или иной деятельности которых образуются отходы I-IV классов опасности, обязаны составить и утвердить паспорт на данные отходы по типовой форме, утвержденной Постановлением.

Приказом Росприроднадзора от 18.07.2014 № 445 утвержден федеральный классификационный каталог отходов (зарегистрирован в Минюсте России 01.08.2014 № 33393) (далее — ФККО), который размещен на официальном сайте Росприроднадзора в разделе «Государственный кадастр отходов».

Согласно пункту 6 Правил проведения паспортизации отходов I-IV классов опасности, утвержденных Постановлением (далее — Правила), индивидуальные предприниматели и юридические лица для составления паспорта отхода I-IV класса опасности подтверждают отнесение отходов к конкретному классу опасности в порядке, установленном Министерством природных ресурсов и экологии Российской Федерации.

Пунктом 7 Правил установлено, что на отходы I-IV классов опасности, включенные в ФККО, хозяйствующие субъекты составляют и утверждают паспорт по форме, утвержденной Постановлением.

Копия паспорта, заверенного индивидуальным предпринимателем или юридическим лицом, а также копии документов, подтверждающих отнесение вида отхода к конкретному классу опасности*, направляются в территориальный орган Росприроднадзора по месту осуществления хозяйственной деятельности индивидуальным предпринимателем или юридическим лицом способом, позволяющим определить факт и дату их получения, или вручаются ими под роспись**.

* К документам, подтверждающим отнесение вида отхода к конкретному классу опасности для окружающей среды, относятся:

свидетельство о классе опасности отхода для окружающей среды, согласованный ранее территориальным органом Росприроднадзора (территориальным органом Ростехнадзора) паспорт на отход I-IV класса опасности (в соответствии с приказом Ростехнадзора от 15.08.2007 № 570 «Об организации работы по паспортизации опасных отходов» (приказом Ростехнадзора от 27.03.2014 № 125 признан утратившим силу с 01.08.2014 приказ Ростехнадзора от 15.08.2007 № 570 «Об организации работы по паспортизации опасных отходов»);

письмо (уведомление) территориального органа Росприроднадзора (территориального органа Ростехнадзора) о соответствии вида отхода конкретному классу опасности для окружающей среды, подготовленное на основании заключения ФБУ «ФЦАО» по результатам проверки обоснованности установления класса опасности отхода;

информация, включающая сведения о происхождении (исходное сырье, принадлежность к определенному производству, технология), условиях образования (процесс обработки исходного сырья или применения готовых изделий), агрегатном состоянии и физической форме вида отхода, заверенные хозяйствующим субъектом;

документы, подтверждающие химический и (или) компонентный состав вида отхода, заверенные хозяйствующим субъектом с приложением, в зависимости от способа определения химического и (или) компонентного состава:

копии акта отбора проб вида отхода, в случае установления химического и (или) компонентного состава вида отхода посредством соответствующих измерений,

копии документов об аккредитации испытательной лаборатории (центра) и области ее (его) аккредитации, заверенные печатью и подписью уполномоченного должностного лица испытательной лаборатории (центра), — в случае установления химического и (или) компонентного состава вида отхода посредством соответствующих измерений,

копии технологических регламентов, технических условий, стандартов, проектной документации, заверенные хозяйствующим субъектом, — в случае установления химического и (или) компонентного состава вида отхода на основании сведений, содержащихся в этих документах;

документы и материалы, заверенные хозяйствующим субъектом, подтверждающие отнесение данного вида отхода к конкретному классу опасности в соответствии с критериями отнесения отходов к классу опасности для окружающей среды (при установлении класса опасности вида отхода на основании Критериев);

копии акта обора проб вида отхода и документов об аккредитации испытательной лаборатории (центра) и области ее (его) аккредитации, заверенные печатью и подписью уполномоченного должностного лица испытательной лаборатории (центра), — при установлении класса опасности вида отхода на основании Критериев, по кратности разведения водной вытяжки из отхода, при которой вредное воздействие на гидробионты отсутствует.

** Копия паспорта, заверенного индивидуальным предпринимателем или юридическим лицом, а также копии документов, подтверждающих отнесение вида отхода к конкретному классу опасности подаются индивидуальным предпринимателем или юридическим лицом в территориальный орган Росприроднадзора по месту осуществления хозяйственной деятельности в одном экземпляре на бумажном носителе с сопроводительным письмом и с описью вложения или направляются в его адрес почтовым отправлением с сопроводительным письмом и с описью вложения и с уведомлением о вручении.

Территориальный орган Росприроднадзора регистрирует сопроводительное письмо, обеспечивает хранение указанных материалов, представленных хозяйствующим субъектом, ведет реестр поступивших копий паспортов и документов, подтверждающих отнесение вида отхода к конкретному классу опасности по каждому конкретному юридическому лицу, индивидуальному предпринимателю.

В соответствии с пунктами 8 и 9 Правил паспорт действует бессрочно. Внесение изменений в паспорт не допускается.

Согласно пункту 10 Правил на отходы, не включенные в ФККО, индивидуальные предприниматели и юридические лица обязаны подтвердить отнесение таких отходов к конкретному классу опасности в течение 90 дней со дня их образования в порядке, установленном Минприроды России, для их включения в ФККО.

1. Заполнение формы паспорта отхода I-IV класса опасности ТИПОВАЯ ФОРМА ПАСПОРТА ОТХОДОВ I-IV КЛАССОВ ОПАСНОСТИ

1.1 Заполнение графы «паспорт составлен на. «

Согласно пункту 7 Порядка ведения государственного кадастра отходов, утвержденного приказом Минприроды России от 30.09.2011 № 792 (далее — Порядок), для классификации отходов в ФККО, используется вид отходов, представляющий собой совокупность отходов, которые имеют общие признаки в соответствии с системой классификации отходов.

Согласно пункту 9 Порядка конкретные виды отходов представлены в ФККО по наименованиям, а их классификационные признаки и классы опасности — в кодифицированной форме по 11-значной системе.

Вид отходов отображается в ФККО следующим образом: код вида отходов, наименование вида отходов. Код вида отходов имеет 11-значную структуру:

В этой связи в графе «паспорт составлен на. » типовой формы паспорта отхода I-IV класса опасности, утвержденной Постановлением, указывается наименование и код отхода в соответствии с ФККО.

1.2. Заполнение граф «Местонахождение» и «Почтовый адрес»

В силу ч.2 ст.54 Гражданского кодекса Российской Федерации от 30.11.94 № 51-ФЗ (далее — ГК РФ) место нахождения юридического лица определяется местом его государственной регистрации. Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

Также в соответствии с ч.1 ст.5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон № 129-ФЗ) в едином государственном реестре юридических лиц содержатся сведения об адресе (месте нахождения) постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом.

Кроме того, согласно ч.3 ст.54 ГК РФ юридическое лицо несет риск последствий неполучения юридически значимых сообщений, доставленных по адресу, указанному в едином государственном реестре юридических лиц, а также риск отсутствия по указанному адресу своего органа или представителя. Сообщения, доставленные по адресу, указанному в едином государственном реестре юридических лиц, считаются полученными юридическим лицом, даже если оно не находится по указанному адресу.

В соответствии с ч.3 ст.55 ГК РФ представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных им положений. Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

В соответствии с ч.2 ст.5 Закона № 129-ФЗ в едином государственном реестре индивидуальных предпринимателей содержатся сведения о месте жительства в Российской Федерации (указывается адрес — наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры, — по которому индивидуальный предприниматель зарегистрирован по месту жительства в установленном законодательством Российской Федерации порядке.

Согласно ч.3 ст.23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

для юридических лиц:

в графе «почтовый адрес» типовой формы паспорта отхода I-IV класса опасности, утвержденной Постановлением, указывается адрес, указанный в едином государственном реестре юридических лиц (место государственной регистрации юридического лица);

для индивидуальных предпринимателей:

в графе «местонахождение» типовой формы паспорта отхода I-IV класса опасности, утвержденной Постановлением, указывается адрес места осуществления хозяйственной и иной видов деятельности, в результате которой образуется отход;

в графе «почтовый адрес» типовой формы паспорта отхода I-IV класса опасности, утвержденной Постановлением, указывается адрес места жительства в Российской Федерации.

2. Разработка паспорта отхода I-IV класса опасности

Согласно ст.55 ГК РФ представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы не являются юридическими лицами и должны быть указаны в учредительных документах создавшего их юридического лица.

Паспорт отхода I-IV класса опасности может быть составлен как на юридическое лицо, так и на обособленное подразделение юридического лица (филиал).

Паспорт на отход I-IV класса опасности, место образования которого совпадает с юридическим адресом, составляется на юридическое лицо. При этом в графах паспорта «местонахождение» и «почтовый адрес» указывается юридический адрес.

Паспорт на отход I-IV класса опасности, который образуется в результате хозяйственной и иной видов деятельности обособленного подразделения юридического лица (филиала), осуществляемой по его месту нахождения отличному от юридического адреса, составляется на обособленное подразделение юридического лица (филиал). При этом в графе паспорта «местонахождение» указывается адрес обособленного подразделения юридического лица (филиала) — адрес места осуществления хозяйственной и иной видов деятельности, в результате которой образовался отход I-IV класса опасности, а в графе «почтовый адрес» — юридический адрес.

Для аналогичных видов отходов, образующихся в процессе осуществления аналогичных видов хозяйственной и иной деятельности как по юридическому адресу, так и по адресам обособленных подразделений юридического лица (филиалов) возможно составление единого паспорта на отход. При этом в графе паспорта «местонахождение» указываются адреса обособленных подразделений юридического лица (филиалов) — адреса мест осуществления хозяйственной и иной видов деятельности, в результате которой образовался отход I-IV класса опасности, а в графе «почтовый адрес» — юридический адрес. В данном случае, необходимо учитывать все обособленные подразделения юридического лица (филиалы), в результате осуществления хозяйственной и иной деятельности которых образуются аналогичные виды отходов.

3. Классификация отходов в ФККО выполнена по следующим классификационным признакам: происхождению, условиям образования, химическому и (или) компонентному составу, агрегатному состоянию и физической форме.

Структура ФККО сформирована на основе утвержденных приказом Росстандарта от 31.01.2014 № 14-ст Общероссийского классификатора видов экономической деятельности «ОК 029-2014 (КДЕС Ред.2)» (Блоки 1-3, 5-9) и Общероссийского классификатора продукции по видам экономической деятельности «ОК 034-2014 (КПЕС 2008)» (Блок 4).

Код каждого вида отходов имеет 11-значную структуру.

Первые восемь знаков кода используются для кодирования происхождения вида отходов и их состава.

Девятый и десятый знаки кода используются для кодирования агрегатного состояния и физической формы вида отходов.

Одиннадцатый знак кода — для кодирования класса опасности вида отходов в зависимости от степени негативного воздействия на окружающую среду.

В 11-ом знаке кода цифра 0 используется для блоков, типов, подтипов, групп и подгрупп; для видов отходов значащая цифра обозначает: 1 — I класс опасности; 2 — II класс опасности; 3 — III класс опасности; 4 — IV класс опасности; 5 — V класс опасности.

В настоящее время разработанный Минприроды России проект приказа «О внесении изменений в Порядок ведения государственного кадастра отходов, утвержденный приказом Минприроды России от 30 сентября 2011 года № 792» проходит процедуру оценки регулирующего воздействия, после завершения которой, будет в установленном порядке утвержден и направлен Минприроды России на государственную регистрацию в Минюст России.

Так, в соответствии с проектом приказа девятый и десятый знаки 11-значного кода используются для кодирования агрегатного состояния и физической формы вида отходов в соответствии с кодификатором агрегатного состояния и физической формы.

Кодификатор агрегатного состояния и физической формы, использованный для кодирования видов отходов, включенных в ФККО, приведен в таблице 1.

Кодификатор агрегатного состояния и физической формы

Агрегатное состояние, физическая форма

glavbuh-info.ru

Инфо налог

Накануне, 26 июля, в аппарате Управления Федеральной службы судебных приставов по Краснодарскому краю, а также во всех городских и районных отделах судебных приставов Кубани прошел День единого приема граждан. Мероприятие вызвало ожидаемый резонанс в обществе.

Законодательное Собрание Краснодарского края утвердило новый праздник – День работника многофункциональных центров. Дата выбрана не случайно – 27 июля был принят федеральный закон об организации предоставления государственных и муниципальных услуг.

ВИЧ-инфекция – длительно текущая инфекционная болезнь, вызванная вирусом иммунодефицита человека (ВИЧ).

Представители регионального отделения «Деловой России» выступили в качестве экспертов на площадке губернаторского лагеря «Регион 93».

В Доме культуры хутора Рассвет состоялось антинаркотическое мероприятие «Здоровое поколение – богатство России». В уроке школы здоровья приняли участие юные спортсмены и тренер ДЮСШ № 7 Иван Стамбольян.

С 1 по 7 августа юные анапчане примут участие в 4 смене «Наука и творчество» кубанского форума «Регион 93» в Северском районе, где будут рассмотрены вопросы развития молодежного творчества, сохранения и передачи национальных традиций, мотивации молодежи к непрерывному саморазвитию.

Муниципальный долг Анапы в 2018 году составил 136 млн рублей, что на 20% меньше, чем годом ранее. Об этом РБК Краснодар рассказал глава курорта Юрий Поляков.

Почему-то многие родители считают, что за полчаса, проведенные ребенком в машине под летним солнцем, ничего страшного с ним не случится. Между тем, статистика утверждает, что количество детских смертей в припаркованных автомобилях растет с каждым годом.

www.anapa.info

Как организации списать расходы на автозапчасти

Запчасти для автомобиля учитываются в составе материалов (Инструкция к плану счетов). Поэтому правила отражения операций, связанных с поступлением запчастей в бухучете, аналогичны общему порядку поступления материалов . Об особенностях отражения операций, связанных с заменой автомобильных шин, см. Как организации списать расходы на замену автомобильных шин .

Поступление, перемещение и выбытие запчастей для автомобиля в бухучете отразите на субсчете 10-5 «Запасные части» к счету 10 «Материалы».

Обычно замена запчастей в автомобиле происходит при его ремонте (текущем или капитальном).

Порядок списания запчастей в бухучете зависит от того, как будет ремонтироваться автомобиль – собственными силами организации или подрядчиком.

Документальное оформление

Если организация ремонтирует автомобиль самостоятельно, а ремонтное подразделение находится на ее территории, то при списании запчастей оформите требование-накладную по форме № М-11. Если запчасти передаются для ремонта в подразделение, которое находится за пределами территории организации, или подрядчику, то оформите передачу накладной на отпуск материалов на сторону (форма № М-15). Такие правила предусмотрены пунктом 100 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и указаниями по заполнению форм № М-11 и № М-15, утвержденными постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Ситуация: нужно ли составлять акт по форме № ОС-3 при замене запчастей в автомобиле?

Если местонахождение автомобиля при замене запчастей не меняется, то составлять акт по форме № ОС-3 не нужно.

Это объясняется тем, что составление акта по форме № ОС-3 обязательно при приеме-сдаче автомобиля от заказчика к исполнителю (указания по заполнению формы № ОС-3, утвержденные постановлением Госкомстата России от 21 января 2001 г. № 7). Если автомобиль ремонтирует сотрудник организации (например, водитель), то приема-передачи основного средства не происходит. При этом замену детали необходимо документально подтвердить (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Для этого можно составить акт о замене запчастей в автомобиле. Типовой формы такого документа не предусмотрено, поэтому его можно составить в произвольной форме.

Совет: чтобы упростить документооборот, акты о замене запчастей в автомобиле можно составлять в конце месяца по каждому исполнителю работ.

Бухучет

В бухучете затраты на ремонт автомобиля отразите в том отчетном периоде, к которому они относятся. Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01, подп. 5, 7 ПБУ 10/99). Поэтому списывайте запчасти в момент их отпуска со склада (при составлении документов на отпуск запчастей) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Списание запчастей при ремонте автомобиля собственными силами отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 10-5

– списаны запчасти на ремонт автомобиля.

Такой порядок предусмотрен пунктом 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Если ремонт производится подрядным способом, то в договоре может быть сказано, что запчасти для ремонта автомобиля заказчик передает подрядчику (ст. 704 ГК РФ). В этом случае право собственности на эти материалы к подрядчику не переходит. Поэтому в учете заказчика передачу материалов отразите проводкой:

Дебет 10-7 Кредит 10-5

– переданы подрядчику материалы для ремонта автомобиля.

По окончании работ подрядчик должен сдать заказчику отчет об израсходованных материалах (п. 1 ст. 713 ГК РФ). На основании полученного отчета материалы нужно списать на счета учета затрат. В зависимости от того, за каким подразделением организации закреплен отремонтированный автомобиль, сделайте проводку:

Дебет 20 (25, 26, 29, 44. ) Кредит 10-7

– списаны запчасти, израсходованные на ремонт автомобиля (на основании отчета подрядчика).

Если запчасти, списанные со склада, были израсходованы не полностью, они должны быть возвращены. Возврат оформите накладной (формы № М-11, № М-15). Об этом сказано в пункте 112 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

В бухучете возврат неиспользованных запчастей оформите проводкой:

Дебет 10-5 Кредит 20 (23, 25, 26, 29, 44. ), 10-7

– оприходованы на склад неиспользованные запчасти при ремонте автомобиля собственными силами, при ремонте подрядным способом.

Стоимость запчастей, по которой они списываются на затраты, определите одним из способов их оценки, закрепленных в учетной политике организации (ФИФО, по стоимости каждой единицы запасов, по средней себестоимости). Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Подробнее об этом см. Как отразить в учете отпуск материалов в эксплуатацию (производство) .

Иногда после замены старые запчасти остаются пригодными для дальнейшего использования. К бухучету их можно принять на основании требования-накладной по форме № М-11 (п. 57 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 г. № 119н).

Ситуация: как отразить в бухучете поступление и списание запчастей, полученных после проведения ремонта автомобиля? Материалы пригодны для дальнейшего использования.

Поступление демонтированных запчастей отразите в составе прочих доходов. Старые запчасти могут быть пригодны для дальнейшего использования, например, для ремонта.

Организация может руководствоваться положениями пункта 79 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. В нем сказано, что пригодные для использования детали, узлы и агрегаты выбывающих объектов основных средств приходуются по текущей рыночной стоимости. Поступление таких запчастей отразите в составе прочих доходов. Под рыночной стоимостью в данном случае понимается сумма денежных средств, которая может быть получена организацией в результате продажи этой запчасти (п. 9 ПБУ 5/01).

При поступлении запчастей, полученных после ремонта автомобиля, на склад сделайте проводку:

Дебет 10-5 Кредит 91-1

– оприходованы запчасти, бывшие в эксплуатации (на основании требования-накладной по форме № М-11).

Иногда, чтобы привести замененные запчасти в пригодное состояние, организации ремонтируют их. В этом случае в стоимость восстановленных запчастей нужно включить затраты на ремонт (п. 11 ПБУ 5/01).

Если в организации создана собственная ремонтная служба, отнесение стоимости ремонта на цену запчасти отразите проводкой:

Дебет 10-5 Кредит 23

– учтены в стоимости запчасти расходы на ремонт, выполненный собственными силами.

Если запчасти ремонтирует подрядчик, то отнесение стоимости ремонта на стоимость запчасти отразите так:

Дебет 10-5 Кредит 60

– учтены в стоимости запчасти расходы на ремонт, выполненный подрядным способом.

Если в дальнейшем замененные, но пригодные запчасти будут использованы, то их стоимость нужно списать на расходы (п. 5 ПБУ 10/99). В учете списание запчастей отразите проводкой:

Дебет 20 (23, 26, 25, 29, 44. ) Кредит 10-5

– списаны запчасти (на основании требования-накладной).

Ситуация: как отразить в бухучете расходы на установку сигнализации и прочего оборудования в автомобиле ?

Расходы на установку сигнализации и прочего оборудования учитывайте как при дооборудовании. То есть включите их в первоначальную стоимость автомобиля, эксплуатационные качества которого улучшаете.

Это прямо предусмотрено абзацем 2 пункта 14 ПБУ 6/01. Вот какие проводки необходимо сделать.

При приобретении сигнализации, противоугонных и других устройств оприходуйте их на счете 07 «Оборудование к установке»:

Дебет 07 Кредит 60 (76)

– принято на учет оборудование для последующей установки в автомобиль;

– отражен НДС по приобретенному оборудованию;

Дебет 60 Кредит 51

– оборудование оплачено поставщику.

Передачу оборудования для установки в автомобиль отразите на счете 08. Сами вы устанавливаете сигнализацию или это делает сторонняя организация, неважно:

Дебет 08 Кредит 07

– стоимость оборудования для установки в автомобиль учтена в составе вложений во внеоборотные активы.

Не забудьте и остальные расходы на дооборудование:

Дебет 08 Кредит 10 (20, 23, 25, 60, 70, 76…)

– затраты на дооборудование автомобиля учтены в составе вложений во внеоборотные активы;

Дебет 19 Кредит 60 (76)

– отражен НДС по работам, оказанным сторонними организациями.

После завершения работ по дооборудованию, когда автомобиль снова можно использовать:

Дебет 01 Кредит 08

–увеличена первоначальная стоимость автомобиля на сумму затрат по его дооборудованию;

Дебет 69 Кредит 19

– принят к вычету НДС по приобретенному устройству и работам по его установке.

Такой порядок следует из Инструкции к плану счетов (счета 01, 07, 08, 20 и 60).

ОСНО

В налоговом учете стоимость запчастей относится к затратам на ремонт и включается в состав прочих расходов (п. 1 ст. 324, п. 1 ст. 260 НК РФ).

При методе начисления стоимость запчастей включите в состав расходов в том отчетном (налоговом) периоде, в котором автомобиль был отремонтирован (п. 5 ст. 272, п. 1 ст. 260 НК РФ). То есть когда был подписан документ, свидетельствующий о фактической замене запчасти (акт по форме № ОС-3 , акт о замене запчасти). Именно в этот момент расходы признаются экономически обоснованными (п. 1 ст. 252 НК РФ).

При кассовом методе помимо документов, свидетельствующих о замене запчасти, нужно, чтобы израсходованные материалы были оплачены (п. 1 ст. 252, п. 3 ст. 273 НК РФ).

При использовании запчастей для ремонта автомобиля у организации может возникнуть обязанность начислить НДС (подп. 2 п. 1 ст. 146 НК РФ). Это произойдет, если одновременно выполнены два условия:

- имеет место фактическая передача запчастей структурным подразделениям организации (в т. ч. обслуживающим производствам и хозяйствам или обособленным подразделениям).

- новые запчасти фактически установлены на автомобиль (при ремонте собственными силами подтверждается актом по форме № ОС-3, актом о замене запчастей; при ремонте подрядным способом – актом приема-передачи ремонтных работ или актом по форме № ОС-3) (п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ);

- запчасти оплачены (п. 2 ст. 346.17 НК РФ).

- по оптовой торговле (без учета НДС) – 1 800 000 руб.;

- по розничной торговле – 650 000 руб.

Такие разъяснения даны в письмах Минфина России от 16 июня 2005 г. № 03-04-11/132 и МНС России от 21 января 2003 г. № 03-1-08/204/26-В088.

Другими словами, НДС придется начислить, если организация передает запчасти для ремонта автомобиля, закрепленного за структурным подразделением, затраты по которому не включаются в расходы по налогу на прибыль. Например, если запчасти передаются в гараж дома отдыха, который числится на балансе организации. Если же запчасти применяются для ремонта автомобилей, используемых в производственной деятельности, НДС начислять не нужно. Подробнее об особенностях начисления НДС в подобных ситуациях см. Как рассчитать НДС при передаче товаров, работ, услуг для собственных нужд .

Пример определения обязанности по начислению НДС при замене запчастей автомобиля

На балансе кондитерской фабрики ООО «Альфа» находится база отдыха для сотрудников. Плата за отдых с сотрудников фабрики не взимается.

Вспомогательное подразделение фабрики производит техосмотр и ремонт как автомобилей производственного назначения, так и автобуса, который используется для нужд базы отдыха.

Расходы на содержание и ремонт автомобилей производственного назначения уменьшают налоговую базу по налогу на прибыль. Поэтому со стоимости запчастей, израсходованных на ремонт этих автомобилей, НДС не начисляется. Затраты на ремонт автобуса, закрепленного за базой отдыха, налогооблагаемую прибыль фабрики не уменьшают. Поэтому со стоимости запчастей, использованных на ремонт этого транспортного средства, бухгалтер «Альфы» начислил НДС.

Ситуация: как при расчете налога на прибыль отразить поступление и использование запчастей, полученных после ремонта автомобиля? Запчасти пригодны для дальнейшего использования.

При расчете налога на прибыль стоимость материалов, полученных при ремонте, включите в состав внереализационных доходов (п. 13 ст. 250 НК РФ, письма Минфина России от 6 октября 2009 г. № 03-03-06/1/647, от 28 сентября 2009 г. № 03-03-06/1/620, от 11 декабря 2007 г. № 03-03-06/1/852).

Отразить такие доходы нужно в момент поступления запчастей на склад (при составлении накладной по форме № М-11) (подп. 1 п. 4 ст. 271, п. 2 ст. 273 НК РФ). Материалы включите в состав доходов по рыночной стоимости, определенной по правилам статьи 105.3 Налогового кодекса РФ (п. 5 ст. 274 НК РФ).

При дальнейшем использовании запчастей, полученных от ремонта автомобиля, в деятельности организации их стоимость можно учесть в расходах. При этом налогооблагаемую прибыль можно уменьшить на стоимость запчастей, которая ранее вошла в доход при их получении в ходе ремонта. Такое право прописано в пункте 2 статьи 254 Налогового кодекса РФ. В нем сказано, что в составе материальных расходов организация вправе учесть стоимость пригодных для дальнейшего использования излишков МПЗ, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже и разборке выводимых из эксплуатации основных средств, а также при их ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации.

При этом порядок определения данной стоимости установлен только для МПЗ, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, а также выявленных при проведении инвентаризации (абз. 2 п. 2 ст. 254, п. 13 и 20 ст. 250 НК РФ). Несмотря на это, стоимость запчастей, полученных в ходе ремонта и пригодных для дальнейшего использования, определяйте в аналогичном порядке.

Если организация примет решение продать запчасти, полученные в ходе ремонта автомобиля, то их стоимость можно учесть в составе расходов от реализации (подп. 2 п. 1 ст. 268, абз. 2 п. 2 ст. 254 НК РФ).

Аналогичные разъяснения содержатся в письме Минфина России от 27 мая 2010 г. № 03-03-06/1/352.

Пример отражения в бухгалтерском и налоговом учете оприходования и списания запчастей, поступивших на склад после ремонта автомобиля и использованных повторно

В июне ООО «Альфа» собственными силами провело текущий ремонт автомобиля, используемого в торговой деятельности организации. Ремонтная служба на предприятии отсутствует.

В результате ремонта была произведена замена аккумуляторной батареи. Для замены был куплен новый аккумулятор стоимостью 3540 руб. (в т. ч. НДС – 540 руб.). Аккумулятор, бывший в употреблении, было решено использовать в качестве запасного. Замена аккумулятора оформлена актом по форме № ОС-3. Сведения о проведенном ремонте отражены в инвентарной карточке учета основного средства по форме № ОС-6.

На момент поступления старого аккумулятора на склад его рыночная стоимость составила 1500 руб. Для отражения в учете полученных запчастей бухгалтер «Альфы» открыл к счету 10 субсчет «Запчасти, выявленные в ходе ремонта».

«Альфа» платит налог на прибыль помесячно, применяет метод начисления.

Бухучет материалов ведется без использования счетов 15 и 16.

В учете организации сделаны следующие проводки:

Дебет 10-5 Кредит 60

– 3000 руб. (3540 руб. – 540 руб.) – приобретен аккумулятор для ремонта автомобиля;

Дебет 19 Кредит 60

– 540 руб. – учтен НДС со стоимости аккумулятора;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 540 руб. – принят к вычету НДС;

Дебет 44 Кредит 10-5

– 3000 руб. – списан аккумулятор, установленный в автомобиль;

Дебет 10 субсчет «Запчасти, выявленные в ходе ремонта» Кредит 91-1

– 1500 руб. – оприходован аккумулятор, ранее бывший в эксплуатации.

В июне при расчете налога на прибыль бухгалтер «Альфы» учел расходы на ремонт автомобиля в сумме 3000 руб. В составе внереализационных доходов отражено 1500 руб.

В июле запасной аккумулятор был установлен в автомобиль, используемый для нужд аппарата управления. В учете эту операцию бухгалтер отразил так:

Дебет 26 Кредит 10 субсчет «Запчасти, выявленные в ходе ремонта»

– 1500 руб. – списан аккумулятор, используемый в качестве запасного.

При расчете налога на прибыль в июле бухгалтер учел всю стоимость списанного запасного аккумулятора. В состав материальных расходов было включено 1500 руб.

УСН

Если организация платит единый налог с доходов, то замена запчастей никак не отразится на ее налоговых обязательствах, так как при таком объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК РФ).

Если организация платит налог с разницы между доходами и расходами, то стоимость запчастей, приобретенных для замены, можно включить в состав расходов на ремонт основных средств (подп. 3 п. 1 ст. 346.16 НК РФ).

Стоимость запчастей можно списать только при одновременном выполнении двух условий:

Если организация ремонтирует автомобиль подрядным способом, то стоимость услуг подрядчика тоже можно отнести на расходы только после оплаты.

Такие разъяснения даны в письме УФНС России по г. Москве от 31 марта 2006 г. № 18-11/3/25186.

Ситуация: как при расчете единого налога отразить поступление и использование запчастей, полученных после ремонта автомобиля? Организация применяет упрощенку.

Стоимость запчастей, полученных в результате ремонта автомобиля, включите в состав внереализационных доходов при расчете единого налога (п. 13 ст. 250, п. 1 ст. 346.15 НК РФ, письма Минфина России от 6 октября 2009 г. № 03-03-06/1/647, от 28 сентября 2009 г. № 03-03-06/1/620).

Отразить такие доходы нужно в момент поступления запчастей на склад (при составлении накладной по форме № М-11) по рыночным ценам (п. 1 ст. 346.17, п. 4 ст. 346.18 НК РФ).

Если в дальнейшем такие запчасти будут использованы повторно (реализованы), их не удастся учесть при расчете налоговой базы.

Организации, которые платят единый налог с доходов, при расчете налоговой базы никакие расходы не учитывают (п. 1 ст. 346.14, п. 4 ст. 346.18 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, любые расходы признают только после их фактической оплаты. Оплатой признается прекращение обязательств перед поставщиками путем перечисления денежных средств или иным способом. Такой порядок предусмотрен пунктом 2 статьи 346.17 Налогового кодекса РФ.

При получении демонтированных запчастей в ходе ремонта автомобиля у организации не возникает никаких обязательств. Более того, выявление запчастей вообще не связано с появлением каких-либо расходов, поскольку экономические выгоды организации не уменьшаются. Дальнейшее использование бывших в употреблении запчастей в производстве или их реализация тоже не повлияет на расчет единого налога. Ведь условие о погашении задолженности в отношении выявленного имущества так и останется невыполненным.

Таким образом, никаких оснований для того, чтобы включать в расходы стоимость запчастей, полученных после ремонта автомобиля, у организации, которая применяет упрощенку, нет.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (ст. 346.29 НК РФ). Поэтому замена запчастей в автомобиле никак не отражается на налоговых обязательствах организации.

ОСНО и ЕНВД

Если автомобиль одновременно используется в деятельности организации, облагаемой ЕНВД, и деятельности на общей системе налогообложения, стоимость запчастей, приобретенных для замены, нужно распределить (п. 9 ст. 274 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учитывать нельзя. Стоимость запчастей для автомобиля, используемого только в одном виде деятельности, распределять не нужно.

Сумму НДС, выделенную в счете-фактуре на приобретение запчастей, также нужно распределить. НДС распределяйте пропорционально доле операций, облагаемых этим налогом. Долю операций, облагаемых НДС, определите исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), облагаемых НДС, в общем объеме отгрузки за налоговый период. Такой порядок предусмотрен в пунктах 4, 4.1 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Пример распределения стоимости запчастей автомобиля, приобретенных для замены. Организация совмещает общий режим налогообложения и ЕНВД. Автомобиль отремонтирован вспомогательным подразделением организации

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (метод начисления). Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Сумма доходов, полученных «Гермесом» от различных видов деятельности в феврале, составляет:

Операции, освобожденные от НДС, организация не осуществляла.

В феврале организация приобрела для замены служебного автомобиля, используемого для нужд аппарата управления, редуктор заднего моста. Стоимость запчасти составила 5400 руб. (в т. ч. НДС – 824 руб.).

Чтобы распределить расходы и НДС между двумя видами деятельности организации, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов за февраль.

Доля доходов от оптовой торговли в общем объеме доходов за февраль составляет:

1 800 000 руб. : (1 800 000 руб. + 650 000 руб.) = 0,735.

Доля расходов на приобретение запчасти при расчете налога на прибыль за февраль равна:

(5400 руб. – 824 руб.) × 0,735 = 3363 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам I квартала.

nalogobzor.info