Минимальный налог при усн 2013 кбк

Оглавление:

КБК для уплаты пени по УСН на 2017-2018 годы

Отправить на почту

КБК пени по УСН-доходы 2017-2018 годов отличается как от КБК по самому налогу, так и от КБК для пени по объекту налогообложения «доходы минус расходы». В нашей статье рассмотрим КБК, которые следует указать «упрощенцу», перечисляя пени по УСН.

Какой КБК для уплаты пени по УСН «доходы» в 2017–2018 годах

Для уплаты пени по УСН по объекту «доходы» налогоплательщику следует указать КБК 182 1 05 01011 01 2100 110. Этот КБК с 2015 года не менялся.

КБК при перечислении пени по УСН «доходы минус расходы» в 2017–2018 годах

Плательщикам УСН с объектом «доходы минус расходы» при уплате пени в платежке необходимо проставить код 182 1 05 01021 01 2100 110. Этот КБК указывается при уплате пени по УСН с объектом «доходы минус расходы» с 2015 года и по настоящее время.

Правильно заполнить платежку и не пропустить все необходимые реквизиты вам поможет статья «Платежное поручение по пеням в 2017-2018 годах — образец».

Существует ли специальный КБК для уплаты пени по минимальному налогу

Необходимо также помнить и о минимальном налоге, который платят упрощенцы с объектом «доходы минус расходы». Он равен 1% от доходов за налоговый период, если УСН получился меньше минимальной суммы.

КБК по нему с 2017 года совпадает с КБК обычного УСН-налога с объектом «доходы минус расходы». Соответственно, совпадает и КБК по пеням, начисленным с 2017 года: 182 1 05 01021 01 2100 110. По этому же КБК уплачивается минимальный налог, начисленный по итогам 2016 года.

Пени, образованные в период 2011−2015 годов, следует перечислять по КБК 182 1 05 01050 01 2000 110.

Как рассчитать пени по УСН

Пеня представляет собой вид санкции за просрочку по уплате налога или неполную его уплату. Исчисляют пени со дня, следующего за днем, который установлен крайним для уплаты налога. Нужно отметить, что по вопросу исчисления дня, с которого прекращается исчисление пени, есть 2 позиции.

Согласно одной из них пеня считается, включая день уплаты недоимки. Такая позиция приведена в п. 61 постановления Пленума ВАС РФ от 30.07.2013 № 57, разъяснениях ФНС РФ от 28.12.2009. Вторая точка позиция заключается в том, что начисление пеней прекращается со дня уплаты недоимки. Эта точка зрения приведена в письме Минфина РФ от 05.07.2016 № 03-02-07/2/39318, ФНС РФ от 06.12.2017 № ЗН-3-22/7995@).

Рассчитать пени по УСН можно, используя наш вспомогательный сервис «Калькулятор пеней». Количество дней просрочки в нашем сервисе определяется со дня, следующего за установленным днем уплаты налога по день уплаты недоимки.

ООО на УСН оплатило налог за 2017 год 05.04.2018 в сумме 1 100 000 руб. При этом срок уплаты упрощенного налога для юрлиц (в соответствии со ст. 346.21 НК РФ) — 02.04.2018 (перенос срока уплаты с 31.03.2017 (субботы) на первый рабочий день 02.04.2018 (понедельник)). Начиная с 3 апреля у ООО возникла задолженность по налогу, которая была погашена 5 апреля. Количество дней просрочки составляет 3 дня*. Ставка рефинансирования — 7,75%.

Пени = 1/300 × 7,75% × 3 × 1 100 000 = 852,50 руб.

* Количество дней просрочки исчислено по день уплаты недоимки в соответствии с разъяснениями, приведенным в пп. 57, 61 постановления Пленума ВАС РФ от 30.07.2013 № 57.

О том, как рассчитывать пени, читайте в материалах:

Пени приходится уплачивать практически каждому налогоплательщику, поэтому очень важно их правильно рассчитать и указать корректные реквизиты в документе оплаты. При этом необходимо учесть период возникновения задолженности, чтобы использовать нужный КБК, действовавший в момент образования долга.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

КБК 2017-2018

Содержание

С 30 ноября 2016 года заплатить налоги за организацию сможет «иное лицо»(т.е. кто угодно). Но при этом — это лицо не может требовать возврат уплаченных сумм.

Спецрежимы

Для платежей: Налог УСН(упрощенка): КБК УСН доходы — 182 1 05 01011 01 1000 110, КБК УСН доходы-расходы — 182 1 05 01021 01 1000 110(182 1 05 01050 01 1000 110 — УСН минимальный налог за 2012-2015 год, а за 2016-2018 год надо перечислять по одному УСН «доходы-расходы»).

Кстати, вы можете абсолютно бесплатно сформировать и отправить в ИФНС, нулевую декларацию УСН через этот сайт .

В платежках УСН период указывать так:

за 1-й кв. — КВ.01.2018

за 2-й кв. — ПЛ.01.2018

за 4-й кв. — ГД.00.2018

Для платежей: Налог ЕНВД(вмененка): КБК — 182 1 05 02010 02 1000 110

В платежках ЕНВД период указывать так:

за 2-й кв. — КВ.02.2018

за 3-й кв. — КВ.03.2018

за 4-й кв. — КВ.04.2018

С 2013 года появились новые КБК для патентной системы(ПСН).

182 105 04010 02 1000 110 Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городских округов(с 2013 года)

182 105 04020 02 1000 110 Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов(с 2013 года)

182 1 05 04030 02 1000 110 Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы и Санкт-Петербурга(с июля 2013 года)

Платеж ИП за самого себя

C 22 февраля 2018 года ввели новый КБК для платежей свыше 1% страховых взносов — 182 1 02 02140 06 1210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

В таблице нет ошибки. КБК в 2017 году в ПФР совпадают для фикс. части и для доходов свыше 300 т.р.

ipipip.ru

Авансовые платежи по УСН: нарастает итог – нарастает и налог

Федеральные и региональные бюджеты должны пополняться равномерно, на протяжении всего года, а не только весной, когда приходит пора заплатить налоги за год. Именно с этой целью налоговые платежи распределяются на весь год. Есть налоги, для которых налоговый период – квартал. Для некоторых других в течение года уплачиваются авансовые платежи – ежемесячные или ежеквартальные.

Федеральные и региональные бюджеты должны пополняться равномерно, на протяжении всего года, а не только весной, когда приходит пора заплатить налоги за год. Именно с этой целью налоговые платежи распределяются на весь год. Есть налоги, для которых налоговый период – квартал. Для некоторых других в течение года уплачиваются авансовые платежи – ежемесячные или ежеквартальные.

Среди налогов с ежеквартальными авансовыми платежами – единый налог, уплачиваемый при упрощенной системе налогообложения (УСН). Причем для расчета этих платежей надо учитывать доходы и расходы с начала года. Как же рассчитать авансовые платежи по УСН?

Отчетные периоды

Для единого налога на УСН установлены следующие отчетные периоды (п.7 ст.346.21 НК):

— 1 квартал: срок уплаты авансового платежа – не позже 25 апреля;

— полугодие: срок уплаты – не позднее 25 июля;

— 9 месяцев: срок уплаты – не позднее 25 октября.

Остальная сумма налога уплачивается по итогам года с зачетом всех авансовых платежей.

Считаем авансы при объекте «доходы — расходы»

Авансовые платежи по УСН рассчитываются так же, как сам единый налог. Определяющим здесь является выбранный объект налогообложения. Посмотрим объект «доходы – расходы».

1 квартал: доходы 500 т.р., расходы 400 т.р.

2 квартал: доходы 600 т.р., расходы 450 т.р.

3 квартал: доходы 550 т.р., расходы 420 т.р.

4 квартал: доходы 700 т.р., расходы 500 т.р.

Итого за год: доходы 2350 т.р., расходы: 1770 т.р.

Авансовый платеж за 1 квартал: (500 – 400) * 15% = 15 т.р.

Авансовый платеж за полугодие (доходы и расходы нарастающим итогом и отнимаем предыдущие авансовые платежи):

(500 + 600 – 400 – 450) * 15% — 15 = 22,5 т.р.

Авансовый платеж за 9 месяцев:

(500 + 600 + 550 – 400 – 450 — 420) * 15% — 15 – 22,5 = 19,5 т.р.

Налог по итогам года:

(2350 – 1770) * 15% = 87 т.р.

Сравним сумму налога с минимальной:

Доходы * 1% = 2350 * 1% = 23,5 т.р.

Рассчитанная величина налога больше минимальной, поэтому платим по фактическим данным. определим, сколько нам нужно доплатить налога по итогам года:

87 – 15 – 22,5 – 19,5 = 30 т.р.

Если бы у нас фактическая величина налога получилась меньше минимальной, то нам нужно было бы платить минимальный налог.

Обратите внимание: по итогам отчетных периодов минимальный налог не рассчитывается, и уплачивается только сумма налога по фактическим доходам и расходам, даже если она получается меньше минимального налога.

Авансы превысили минимальный налог

Одна из распространенных ситуаций – по итогам года получилось, что авансовые платежи по УСН, уплаченные за отчетные периоды, превысили сумму минимального налога. Отсюда вопрос – можно ли зачесть авансовые платежи в счет уплаты минимального налога и вернуть разницу обратно?

Много лет подряд налоговики давали отрицательный ответ на этот вопрос, ссылаясь на то, что авансы и минимальный налог идут на разные КБК и по-разному распределяются между фондами и бюджетом. Однако с 2011 года согласно п.2 ст.56 Бюджетного кодекса минимальный и единый налог зачисляются в бюджет субъекта в размере 100%. Поэтому зачет возможен.

Чтобы зачесть уплаченные авансовые платежи в счет минимального налога, необходимо предоставить в налоговую инспекцию заявление об этом. Также доплачивается остаток по минимальному налогу.

Считаем авансы при объекте «доходы»

Рассмотрим второй случай, когда объектом налогообложения являются доходы. В таком случае авансовый платеж можно уменьшить на страховые взносы и пособия по нетрудоспособности (за счет средств работодателя), которые уплачены за этот период.

1 квартал: доходы 500 т.р., взносы и пособия 25 т.р.

2 квартал: доходы 600 т.р., взносы и пособия не уплачивались

3 квартал: доходы 550 т.р., взносы и пособия 30 т.р.

4 квартал: доходы 700 т.р., взносы и пособия 10 т.р.

Итого за год: доходы 2350 т.р., взносы и пособия: 65 т.р.

Формула для расчета: Ав = Д * 6% — ВП

Д – доходы, ВП – взносы и пособия.

Авансовый платеж за 1 квартал: 500 *6% = 30 т.р. Величина взносов и пособий больше, чем 50% от сумма налога, поэтому уменьшить налог можно только на 15 т.р. Авансовый платеж к уплате 15 т.р.

Авансовый платеж за полугодие: (500 + 600) * 6% = 66 т.р. А величина взносов и пособий за полугодие равна 25 т.р., что меньше, чем 50% от единого налога. Поэтому авансовый платеж к уплате: 66 – 25 – 15 (аванс за 1 квартал) = 26 т.р.

Авансовый платеж за 9 месяцев: (500 + 600 + 550) * 6% = 99 т.р. Можно уменьшить максимум на 49,5 т.р. (максимум превышает наши фактические выплаты – 25 + 30 = 55 т.р.). Поэтому авансовый платеж к уплате с учетом предыдущих авансов:

99 – 49,5 – 15 – 26 = 8,5 т.р.

Налог по итогам года: 2350 * 6% = 141 т.р.

Уменьшаем на страховые взносы и пособия (их общая величина не превышает 50% от рассчитанного налога) и уплаченные авансовые платежи:

141 – 65 – (15 + 26 + 8,5) = 26,5 т.р.

А что, если…

Не платить авансовые платежи, или «забыть» про них? В этом случае получится, что авансовые платежи будут уплачены в срок, установленный для суммы налога за год, т.е. несвоевременно. В этом случае согласно п.4 ст.75 НК на сумму авансовых платежей, уплаченных несвоевременно, начисляются пени. Размер пеней – 1/300 действующей во время просрочки ставки рефинансирования за каждый день.

Например, ИП Кошкин уплатил авансовый платеж за полугодие 2012 года в сумме 10 000 руб. не 25 июля, как предписано Налоговым кодексом, а только 20 сентября. Ставка рефинансирования 8%. Рассчитаем пени:

10 000 руб. * 8% * 1/300 * 50 дней + 10 000 * 8,25% * 1/300 * 7 дней = 152,58 руб.

О том, как заполнить декларацию по УСН, читайте здесь . Подробности о расчете минимального налога ищите тут . Какие изменения по УСН будут с 2013 года – ответ здесь .

А что думаете вы о введении авансовых платежей по налогам? Делают ли они процесс уплаты налогов более удобным для налогоплательщика, благодаря тому, что разделяют налог на части? Поделитесь, пожалуйста, в комментариях!

pommp.ru

Бухучет инфо

КБК на 2017 год: таблица кодов с расшифровкой

Какие КБК заполнять при оплает налогов на 2017 год? Куда вносится КБК в платежном поручении?

Правильное оформление платежных документов – обязательное условие для благополучного выполнения финансовой операции, например, по уплате налогов или страховых взносов. На основании Приказа Минфина РФ 01.07.2013 № 65н подготовлены новые КБК на 2017 год. Коды бюджетной классификации на 2017 год – важные реквизиты документа, которые нужно заполнять правильно. Чуть ниже можно найти таблицу с новыми кодами на 2017 год с расшифровкой. В данной статье учтены все изменения КБК, предусмотренные Приказом Приказ Минфина России от 07.12. 2016 № 230н, которым, в частности, введены новые КБК по страховым взносам с 2017 года.

КБК: особенности и предназначение

Код бюджетной классификации (КБК) – комбинация цифр, известная бухгалтерам, а также сотрудникам банковских и бюджетных учреждений. Характеризует определенную денежную операцию и является удобным способом для группировки расходов/доходов, поступаемых в бюджет. Создана на основании Бюджетного кодекса РФ.

Благодаря КБК ведомства могут правильно интерпретировать информацию о совершаемом платеже (цель, адресат и т. д.). Корректно написанный КБК позволяет:

- безошибочно совершать платежные операции;

- отследить историю перемещения денежных средств;

- облегчить работу сотрудников государственных служб;

- грамотно планировать бюджет и управлять финансовыми потоками;

- фиксировать задолженность по платежу.

Код бюджетной классификации – гарантия того, что в 2017 году деньги поступят на нужный счет, а компании или индивидуальному предпринимателю не выпишут штрафных санкций.

КБК: где указывать?

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2017 году – 104. При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи.

Когда плательщик понимает все цифры, вероятность неправильно заполнить данные минимизируется. Поэтому давайте попробуем разобраться в их значении.

КБК: сколько знаков и что они означают?

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3 – код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году ставится цифра «182», для взносов в Пенсионный фонд – «392».

№ 4 – показывают группу денежных поступлений.

№5-6 – отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08».

№ 7-11 – элементы, раскрывающие статью и подстатью дохода.

№ 12 и 13 – отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды.

№14-17 – указывают причину выполнения финансовой операции:

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример. Компания «Сириус» делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 02 02050 07 1000 160 – при своевременном перечислении денежных средств;

– 393 1 02 02050 07 2100 160 – в случае оплаты пени;

– 393 1 02 02050 07 3000 160 – оплата штрафа по обязательному платежу.

Как узнать КБК организации?

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год. Он поможет бухгалтеру в 2017 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2017 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

КБК по налогам и страховым взносам в 2017 году

Министерство финансов Приказом от 07.12. 2016 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2017 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2017 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2017 году появляются новые КБК, прежние станут недействительными. С 1 января 2017 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2017 год, подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2016 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

Посмотреть коды бюджетной классификации на 2016 год: «КБК на 2016 год»

Заполнение КБК в платежках в 2017 году

Платежка представляет собой расчетный документ, на основании которого банк производит денежные отчисления. Для оплаты налогов и взносов используется форма 0401060. В процессе оформления рекомендуется руководствоваться Правилами по заполнению реквизитов, разработанными Приказом Минфина №107н.

В 2017 году курированием налогов и страховых взносов будет заниматься ФНС, плательщики должны будут подавать единую отчетность (Федеральный закон №243-ФЗ). Показатель кода бюджетной классификации, отражаемый в строке №104, заполняется по прежним правилам. В таблице показаны некоторые изменения, которые произошли в платежке в 2017 году:

buhuchet-info.ru

Минимальный налог при усн 2013 кбк

КБК 2018. Коды Бюджетной Классификации КБК на 2018 год

Скачать бесплатно переходную таблицу КБК 2018. Коды Бюджетной Классификации КБК на 2018 год

Скачать бесплатно образец и пример заполнения платежного поручения для уплаты налогов и сборов в 2018 году

Скачать бесплатно образец и пример заполнения платежного поручения для уплаты налогов и сборов в 2018 году

УИН в платежном поручении 2018 года

Производственный календарь на 2018 год при пятидневке

Производственный календарь на 2018 год при шестидневке

На данной станице мы собрали все новые и старые КБК на 2018 год

В новом 2018 году в кодах бюджетной классификации есть несколько значительных изменений.

Согласно Приказу Минфина России от 9 июня 2017 г. № 87н поменялись КБК для юридических лиц, которые уплачивают налог на прибыль с процентов по рублевым облигациям российских компаний в случае, если выпуск облигаций приходится на период с 1.01. 2017 по 31.12.2021

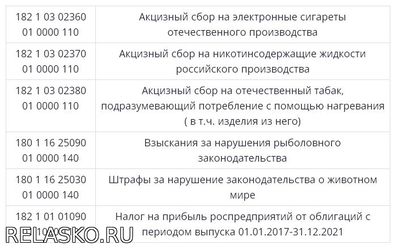

Изменения в КБК также затрагивают и организации, которые платят акцизы (Приказ Минфина России от 6 июня 2017 г. № 84н). В 2018 году налог на прибыль с доходов по облигациям нужно уплачивать на новый КБК — 182 101 01090 01 1000 110

Новый КБК установлен и для акцизов на:

электронные системы доставки никотина, произведенные в РФ – 182 103 023600 10 000 110

никотиносодержащие жидкости, произведенные в РФ – 182 103 023700 10 000 110

табачные изделия, предназначенные для потребления путем нагревания, произведенные в РФ – 182 103 023800 10 000 110

Введены новые коды для штрафов за нарушение правил рыболовства и законодательства о живом мире.

09.06.2017 г. введены новые коды для сбора платежей по налогу на прибыль с доходов в виде процентов по облигациям росорганизаций, которые эмитированы на протяжении пяти лет, начиная с 01.01.2017 г.

Таблица. Новые КБК на 2018 год

Видео. С начала нового года произошли изменения в законодательстве о налогах и КБК

relasko.ru