Налог на доходы кфх

Единый сельхозналог для КФХ

Обновление: 25 мая 2016 г.

Крестьянско-фермерские хозяйства вправе перейти на систему налогообложения ЕСХН, уплачивая единый сельхозналог для КФХ.

Какие КФХ вправе применять ЕСХН

Систему налогообложения в виде единого сельскохозяйственного налога вправе применять:

Для применения ЕСХН КФХ должны производить сельхозпродукцию, перерабатывать ее и реализовывать, (п. 2 ст. 346.2 НК). ЕСХН также вправе применять КФХ со средней численностью работников 300 чел. в год, занимающиеся рыболовством на собственных судах или используемых по договорам фрахтования (п. 2.1. ст. 346.2 НК).

Доля дохода от реализации крестьянско-фермерскими хозяйствами сельхозпродукции/ уловов водных биоресурсов в общем доходе должна быть не менее 70% (п. 2, 2.1. ст. 346.2 НК).

Когда КФХ могут начать применять ЕСХН

КФХ могут подать заявление на ЕСХН при создании или с 1 января любого календарного года.

Заявление на ЕСХН подается по форме Уведомления о переходе на ЕСХН № 26.1-1, утвержденной в Приложении 1 к Приказу ФНС России от 28.01.2013 N ММВ-7-3/41@ .

При создании крестьянско-фермерского хозяйства заявление на ЕСХН нужно подать в налоговый орган в течение 30 календарных дней с даты постановки на налоговый учет. При переходе на ЕСХН с 1 января следующего года заявление на ЕСХН подается до первого января.

Уведомление подается в налоговый орган по месту нахождения КФХ / месту жительства главы КФХ – индивидуального предпринимателя.

Система налогообложения КФХ на ЕСХН

Крестьянско-фермерские хозяйства, применяющие единый сельскохозяйственный налог, уплачивают его по ставке 6 процентов (п. 1 ст. 346.8 НК), а КФХ Республики Крым и города федерального значения Севастополь — по ставке 0,5 процентов, действующей в 2015-2016 г.г. Для этих регионов в 2017-2021 г.г. ставка налога будет увеличена до 4-6% (п. 2 ст. 346.8 НК, ст. 2 Закона Республики Крым от 29.12.2014 N 60-ЗРК/2014, ч. 2 ст. 2 Закона города Севастополя от 03.02.2015 N 110-ЗС).

ЕСХН исчисляется как произведение ставки налога на налоговую базу, которая определяется как разница между доходами и расходами КФХ.

Налогообложение КФХ ЕСХН освобождает крестьянско-фермерские хозяйства от уплаты налога на прибыль, НДС, налога на имущество, главы КФХ также освобождаются от уплаты НДФЛ (за исключением доходов, облагаемых по спецставкам) и налога на имущество физлиц по имуществу, используемому для осуществления предпринимательской деятельности (п. 3 ст. 346.1 НК).

Порядок сдачи налоговой декларации ЕСХН и уплаты налога для КФХ

Налоговая декларация ЕСХН сдается КФХ один раз в год, до 1 апреля (подп. 1 п. 2 ст. 346.10 НК).

Крестьянско-фермерские хозяйства уплачивают аванс по ЕСХН за полугодие, который засчитывается в счет уплаты ЕСХН за год, – в течение 25 календарных дней со дня окончания полугодия (п. 2, 3 ст. 346.9 НК). ЕСХН за год необходимо уплатить до 1 апреля следующего за ним года (п. 5 ст. 346.9 НК).

Особенности ведения налогового учета КФХ на ЕСХН

КФХ ведут налоговый учет ЕСХН на основании бухгалтерского учета, а главы КФХ – индивидуальные предприниматели ведут Книгу учета доходов и расходов (п. 8 ст. 346.5 НК).

Налоговый учет ведется с признанием доходов по кассовому методу (подп. 1 п. 5 ст. 346.5 НК), а расходов – по факту выплаты (подп. 2 п. 5 ст. 346.5 НК).

Перечень расходов, которые могут уменьшать налоговую базу ЕСХН, ограничен и определен п. 2 ст. 346.5 НК.

glavkniga.ru

Налогообложение КФХ

Сегодня рассмотрим, каково налогообложение КФХ в 2017 году и как оно зависит от использования системы. Кроме того, вы узнаете, какие именно формы налогообложения могут использоваться крестьянскими фермерскими хозяйствами.

Что платить

Если участниками хозяйства было принято решение о регистрации организации, то становится возможным применение одной из следующих систем:

При нахождении на ОСН необходимо уплачивать имущественный, земельный и транспортный налоги (если это необходимо), налог на добавленную стоимость, НДФЛ (в качестве налогового агента). Правда, в отличие от обычных организаций, налог на прибыль в случае КФХ может снижаться до 0% при выполнении определенных условий, оговоренных в Налоговом кодексе РФ. С упомянутой льготой можно ознакомиться в п. 1.3 ст. 284 НК РФ.

Пояснения имеются и к выплатам по НДФЛ. На протяжении пяти лет с момента регистрации хозяйства его члены, в том числе и глава, освобождаются по данным обязательствам. Однако применение льготы возможно только единожды. Никаких заявлений на предоставление льготы писать не требуется, она включается «автоматом». По истечении этого срока крестьянское фермерское хозяйство должно начинать выплаты на уровне налогового агента.

Упрощенная система налогообложения

Применение УСН для КФХ не подразумевает никаких особенностей, поэтому хозяйство платит налоги в установленном порядке.

Вне зависимости от того, организовывало ли КФХ юридическое лицо или нет, работая с объектом «доходы», оно может уменьшить единый налог на полную сумму страховых взносов как за главу, так и за членов, не применяя ограничений в 50%.

Вообще, по закону, крестьянские фермерские хозяйства приравниваются к индивидуальным предпринимателям, поэтому все выплаты по медстраховке и в фонд пенсии происходят по общим принципам.

Применение ЕСХН также требует уплаты всех налогов, что и организации без образования КФХ.

Без оформления организации

Если открытие КФХ произошло без организации, то, по закону, оно действует на уровне индивидуального предпринимателя. Значит, система налогообложения может применяться аналогичная ему. На выбор предоставляются те же варианты:

Ведя деятельность на общей системе, выплаты по налогам, в том числе и налогу на имущество, производятся в том же порядке. Так же, как и при создании организации, на правах ИП хозяйства освобождаются от выплат по НДФЛ всех участников на срок до пяти лет.

С доходов, которые были получены иным способом, то есть не от реализации готовой выращенной продукции, налог должен быть уплачен аналогичным образом. Исключениями являются:

- Субсидии, выделенные бюджетом.

- Государственные гранты, которые были выданы на развитие КФХ.

- Главная

- Отраслевые особенности налогообложения

- »

- Налогообложение крестьянского (фермерского) хозяйства

- формы 3-НДФЛ (даже если нет прибыли) и 4-НДФЛ ежегодно до 30.04;

- декларацию по части НДС ежеквартально (в 2016 году: до 25 апреля, 25 июля, 25 октября, 25 января).

- по доходу с максимальной ставкой 6%: сумма прибыли * действующая ставка;

- по расходу с максимальной ставкой 15%: установленная ставка * (величина прибыли — понесенные расходы).

- декларация на ЕСХН по месту регистрации до 31.03 следующего за отчетным года;

- до 1 марта представляется форма РСВ-2 (для ПФР).

Главой КФХ могут быть привлечены наемные работники со стороны, но в этом случае на первого накладываются обязательства по выплатам НДФЛ в качестве налогового агента.

На остальных системах налогового обложения фермерские хозяйства уплачивают те же налоги, что и индивидуальный предприниматель. Никаких дополнительных льгот для КФХ не предусмотрено. Аналогичные требования распространяются и на обязательные страховые и пенсионные взносы.

zhazhda.biz

Бизнес-портал Пути успеха

Одной из наименее урегулированных в российском законодательстве организационно-правовых форм ведения предпринимательской деятельности является крестьянское (фермерское) хозяйство .

Крестьянские (фермерские) хозяйства (КФХ) осуществляют коммерческую деятельность по производству сельскохозяйственной продукции.

Что понимать под сельскохозяйственной продукцией см. здесь .

Эта специфика и определяет особенности налогообложения КФХ по сравнению с иными организационно-правовыми формами ведения коммерческой деятельности.

Особенности налогообложения крестьянского (фермерского) хозяйства:

КФХ имеют право применять 3 системы налогообложения:

1. Общую систему налогообложения;

2. Упрощенную систему налогообложения (6% с доходов или 15% «доходы-расходы»);

3. Единый сельскохозяйственный налог.

Особенности применения общей системы налогообложения для КФХ заключаются в следующем:

1. Состав уплачиваемых КФХ налогов полностью соответствует составу налогов индивидуального предпринимателя и не имеет никакого отношения к налогообложению юридических лиц; Они уплачивают НДФЛ (13%), НДС (10/18%), земельный налог, транспортный налог, страховые взносы в ПФР, ФФОМС, ТФОМС, ФСС

2. Первые 5 лет с момента регистрации КФХ освобождены от уплаты налога на доходы с физических лиц (13%).

Налоговая отчетность сдается в обычные сроки, как для ИП на ОСН.

Многие КФХ остаются на общей системе налогообложения в целях сохранения заказчиков продукции, поскольку абсолютное большинство оптовых покупателей работают на ОСН и для снижения своей налоговой нагрузки им просто необходимо закупать продукцию у организаций (ИП, КФХ), которые работают с НДС, поскольку только в этом случае они смогут возместить из бюджета уплаченный за продукцию НДС и тем самым получить дополнительную выгоду от сделки.

Специфика уплаты страховых взносов состоит в разграничении ставок для членов КФХ и для наемных работников. Для членов КФХ действуют фиксированные ставки, рассчитываемые исходя из МРОТ, актуальные для ИП.

Специфики применения КФХ упрощенной системы налогообложения по сравнению с иными орг.-правовыми формами особой нет. Здесь всё традиционно. Для применения УСН 6% или 15 % (в некоторых субъектах РФ ставка снижена) следует в налоговые органы подать заявление при регистрации.

Особый интерес вызывает применение ЕСХН. Практика показывает, что применение ЕСХН является наиболее выгодным вариантом налообложения деятельности КФХ. Чтобы его применять, также следут подать соответствующее заявление о решении применять ЕСХН.

puti-uspeha.ru

Налог на доходы кфх

Налогообложение и учет в крестьянском (фермерском) хозяйстве

Налогообложение и учет

в КРЕСТЬЯНСКОМ (ФЕРМЕРСКОМ) ХОЗЯЙСТВЕ

Крестьянское (фермерское) хозяйство, как субъект предпринимательской деятельности, является плательщиком налогов. При этом ему присущи особенности, связанные, с одной стороны, с его правовым статусом, с другой стороны, с видом производственной деятельности. По существующему законодательству созданные до вступления в силу части 1 ГК РФ КФХ могут иметь статус юридического лица. В этом случае налогообложение КФХ осуществляется аналогично налогообложению коммерческих сельскохозяйственных организаций. Как известно, такие КФХ могут привести свой статус в соответствие с действующим законодательством и стать КФХ без образования юридического лица. В этом случае глава КФХ без статуса юридического лица, в соответствии со ст. 23 ГК РФ, признается предпринимателем с момента государственной регистрации КФХ. Соответственно, налоги, исчисляемые и уплачиваемые таким хозяйством, аналогичны налогам, уплачиваемым индивидуальным предпринимателем: подоходный налог с физических лиц, налоги в дорожные фонды, земельный налог, взносы в государственные внебюджетные фонды, налоги на имущество физических лиц, местные сборы. Так как на практике часто возникают вопросы по налогообложению КФХ без образования юридического лица, рассмотрим более подробно основные налоги для этой категории хозяйств. Подоходный налог. Подоходным налогом облагается совокупный годовой доход, полученный хозяйством, который представляет собой разницу между валовым доходом, полученным в течение календарного года, и документально подтвержденными расходами, связанными с извлечением этого дохода. Состав доходов, связанных с извлечением дохода определяется, применительно к Положению о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденному Постановлением Правительства РФ от 5 августа 1992 года №552. При этом в валовой доход не включаются суммы полученных доходов, которые в соответствии с законодательством не подлежат налогообложению.

Уплата налога осуществляется авансовыми платежами (15 июля, 15августа и 15 ноября) равными долями от годовой суммы налога, исчисленной за истекший год, а по вновь образованным хозяйствам от предполагаемой суммы дохода за текущий год. Пересчет по фактически полученному совокупному доходу за истекший год должен быть закончен налоговыми органами не позднее 1 июля года, следующего за отчетным. Уплата налога производится на основе платежного извещения, вручаемому главе КФХ налоговым органом.

Следует отметить, что доходы членов КФХ получаемые в этом хозяйстве от сельскохозяйственной деятельности не подлежат обложению налогом в течение первых пяти лет, с момента образования хозяйства.

При расчете суммы подоходного налога необходимо также учесть, что доход членов КФХ ежемесячно уменьшается на сумму дохода в двукратном размере установленного законом минимального месячного размера оплаты труда до месяца в котором доход физического лица превысит 5000 руб.; на сумму дохода в размере однократного ММРОТ, начиная с месяца в котором доход превысил 5000 руб. до месяца в котором совокупный доход составит 20000 руб. Начиная с месяца, в котором совокупный доход превысил 20000 руб. вычеты не производятся.

В таком же порядке совокупный доход уменьшается на суммы расходов на содержание детей и иждивенцев (вычет осуществляются на каждого иждивенца). При определении суммы подоходного налога необходимо знать ставки налога, которые определены Законом “О подоходном налоге с физических лиц” от 31.12.97г. № 159-ФЗ. Начиная с 1 января 1998 года действуют следующие ставки подоходного налога: Величина совокупного годового дохода, руб. Ставки налога до 20 000 12% от 21 000 до 40 000 2400 руб. + 15% с суммы, превышающей 20 000 руб.

от 40 001 до 60 000 5400 руб. + 20% с суммы, превышающей 40 000 руб. от 60 001 до 80 000 9400 руб. + 25% с суммы, превышающей 60 000 руб. от 80 001 до 100 000 14400 руб. + 30% с суммы, превышающей 100 000 руб. свыше 100 001 20400 руб. + 35% с суммы превышающей 100 000 руб.

Земельный налог. Земельный налог относится к категории местных налогов. Ставки налога определяются местными органами власти с учетом состава угодий, их качества, площади и местоположения. Минимальные ставки земельного налога на один гектар пашни и других сельскохозяйственных угодий устанавливаются органами законодательной (представительной) власти субъектов РФ. Не платят налог граждане, впервые образующие КФХ, в течение пяти лет с момента предоставления им земельного участка . Налоги на имущество физических лиц. Также к категории местных налогов относятся налоги на имущество физических лиц. К ним относятся налог на строения, здания и сооружения и налог на транспортные средства. Первым налогом ежегодно облагаются строения, помещения, сооружения, по ставке, устанавливаемой органами власти субъектов РФ в размере, не превышающем 0,1 % от их инвентаризационной стоимости . Налогом на транспортные средства облагаются мотосани, катера, моторные лодки и другие транспортные средства, за исключением автотранспортных средств, облагаемых налогом с владельцев транспортных средств. Ставка налога зависит от мощности транспортного средства.

Представительные органы власти районов могут устанавливать дополнительные льготы по налогам (в т.ч. и для КФХ) для отдельных категорий плательщиков и отдельных плательщиков. Городские, поселковые, сельские советы могут предоставлять льготы по налогам на имущество физических лиц только отдельным плательщикам.

Налоги в дорожные фонды. КФХ являются также плательщиками таких налогов в дорожные фонды как налог с владельцев транспортных средств и налог на приобретение транспортных средств. В случае если доход от реализации произведенной КФХ сельскохозяйственной продукции составляет более 70 % от общей суммы доходов, то КФХ освобождаются от уплаты налогов в дорожные фонды. Ставки первого налога зависят от типа транспортного средства и его мощности, ставки второго составляют на прицепы и полуприцепы — 10 процентов от покупной стоимости, на автомобили — 20 % . Не облагается налогом на приобретение транспортных средств приобретение их для личного пользования членами КФХ. Взносы во внебюджетные фонды. Внебюджетные фонды в РФ представлены Пенсионным фондом РФ, Фондом социального страхования, Фондом обязательного медицинского страхования, Фондом занятости населения. КФХ выступает в отношениях с указанными фондами в двух ипостасях: как работодатель и как получатель дохода. Соответственно подлежат обложению взносами суммы выплачиваемые работникам и доход, полученный членами КФХ. Суммы выплачиваемые работникам по всем основаниям облагаются по следующим ставкам: 20,6% в Пенсионный фонд РФ, 5,4% в фонд Социального страхования, 3,6% в фонды обязательного медицинского страхования (в т.ч. в Федеральный фонд — 0,2%), 1,5% в фонд занятости населения . Взносами в фонды: Пенсионный, Медицинского страхования, Занятости населения облагаются также суммы, выплачиваемые по договорам подряда и поручения, а в Пенсионный фонд также по другим договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг.

По таким же ставкам КФХ уплачивают взносы с суммы дохода, полученного в текущем году.

Местные сборы. Органами местного самоуправления могут быть установлены такие местные сборы как: на содержание милиции, на благоустройство территории, на нужды образования и прочие. Плательщиками этих сборов могут являться как юридические, так и физические лица (в том числе члены КФХ). При этом совокупная ставка этих сборов для физических лиц в год не может превышать размера 3% от 12 установленных законом размеров минимальной месячной оплаты труда . Учет в крестьянских (фермерских) хозяйствах. Для правильного определения налогооблагаемой базы, начисления и выплаты заработной платы, контроля за сохранностью имущества необходимо вести учет хозяйственной деятельности и имущества хозяйства. При этом обязательно вести лишь учет доходов и расходов хозяйства, по форме, предусмотренной инструкцией ГНС РФ от 29.06.95 №35 с последующими изменениями и дополнениями. Другие разделы учета ведутся фермерским хозяйством на добровольных началах. Основой учета являются первичные документы (на внутрихозяйственные операции можно не составлять). Документы должны составляться шариковой ручкой, на печатной машинке или на компьютере. Ошибки, допущенные в документах могут быть исправлены путем зачеркивания ошибочной записи так, что бы её можно было прочитать, и написания над зачеркнутой правильной надписи. Исправления в денежных документах не допускаются.

Документы необходимо подшивать в календарной последовательности по назначению. Срок хранения большинства из них 3 года, а документов по оплате труда — 75 лет. Данные из первичных документов переносятся в бухгалтерские регистры. При этом возможно использовать формы этих регистров, предусмотренные Методическими рекомендациями по ведению учета производственной деятельности в КФХ, согласованных с Госкомстатом СССР 06.06.91, а также можно разработать формы регистров самостоятельно, либо использовать типовые формы, предназначенные для сельхозпредприятий. Возможно применение следующих регистров:

· Книга учета доходов и расходов;

· Книга учета (инвентарный список) основных средств;

· Книга учета скота и птицы;

· Книга учета продукции и материалов ;

· Расчетно-платежная ведомость или книга учета расчетов по оплате труда;

· Ведомость финансовых результатов;

· Книга учета расчетов;

· Книга учета денежных средств.

Рассмотрим более подробно указанные регистры. Учет доходов и расходов. Для этих целей необходимо ведение книги доходов и расходов. Ежемесячно в Книге подводится общий итог денежных доходов и расходов. Учет этих данных ведется нарастающим итогом с начала года, что позволяет без выборок определять сумму дохода в целом за год. Данные книги используются для заполнения декларации о доходах. Книга учета доходов и расходов нумеруется, прошивается и скрепляется печатью налогового органа. В виду различного налогообложения доходов, полученных от сельскохозяйственной и несельскохозяйственной деятельности необходимо обеспечить раздельный учет доходов от различных видов деятельности Учет основного имущества. Первоначально имущество КФХ формируется за счет взносов членов КФХ, в т.ч. за счет имущества, переданного от реорганизуемый сельскохозяйственной организации. Приемка-передача объектов оформляется актом, в котором указывается наименование объекта, его инвентарный и заводской номер, первоначальная и остаточная стоимость. Акт подписывается передающей и принимающей стороной. Приобретенные в результате хозяйственной деятельности объекты основных средств учитываются по количеству и стоимости на основании платежных документов (счетов-фактур, чеков, товарно-транспортных накладных и др.). В течение срока службы объекты основных средств переносят свою стоимость на затраты путем начисления амортизационных отчислений, по нормам, утвержденным Правительством РФ . Следует иметь ввиду, что не начисляется амортизация по продуктивному скоту. Для учета основных средств можно воспользоваться книгой учета основных средств либо инвентарным списком основных средств. В этих регистрах объекты основных средств записывают в последовательности их приобретения или строительства. По каждому объекту указывается дата ввода в эксплуатацию и норму амортизационных отчислений на полное восстановление. Взрослый скот и молодняк животных учитывают в Книге учета животных и птицы. Учет оборотного имущества. К оборотному имуществу относятся: семена, корма, готовая продукция, сырье, материалы, удобрения, топливо, кролики, семьи пчел, птица и др. Учет указанного имущества можно вести в книге учета продукции и материалов. На каждый вид оборотных средств в указанной книге открывают отдельный лист. В нем продукция и материалы учитывается только в количественном выражении. Материальные ценности, принадлежащие членам крестьянского (фермерского) хозяйства на правах личной собственности, учету не подлежат. Учет денежных средств и расчетов. Ведется в книге учета денежных средств и расчетов. Для учета денежных средств хозяйства на расчетном счете и в кассе в Книге выделяются отдельные страницы (несколько страниц). Сумма начального остатка вносится в графу “Приход”. Каждый случай получения или выдачи наличных денег записывается в Книгу отдельной строкой. Такой учет позволяет знать сумму наличных денег в хозяйстве или на счете в банке на каждый день. В этой книге учитывают и расчеты с покупателями продукции и заказчиками различных услуг. Для каждого контрагента в Книге отводится отдельная страница. Все записи по движению денежных средств и расчетам производятся на основании соответствующих документов. Для учета расчетов с работниками можно использовать табель учета рабочего времени, расчетно-платежную ведомость или книгу учета туда (форма №3-КХ)

www.fadr.msu.ru

Налогообложение КФХ: сравнение режимов ОСНО, УСН, ЕСХН

Для ведения предпринимательской деятельности в сельском хозяйстве по мимо общих форм ведения бизнеса как ИП или ООО, используют специфические формы организации как: ЛПХ (личное подсобное хозяйство) и КФХ (крестьянско-фермерское хозяйство). В данной статье мы рассмотрим как осуществляется налогообложение КФХ с различными режимами: ОСНО, УСН, ЕСХН и проведем их сравнение.

Специфика применяемых систем налогообложения и отчетности КФХ

Деятельность фермерского хозяйства, его налогообложение регулируется в России Налоговым кодексом, а также ФЗ N 74 «О крестьянском хозяйстве» от 11.06.2003 в редакциях 2016г. При подаче документов на регистрацию хозяйства глава КФХ может сразу заявить о режиме налогообложения (см. → как зарегистрировать КФХ: пошаговая инструкция). КФХ (как предприниматель) имеет право работать по одной из систем на выбор:

В таком случае с момента регистрации вступит в силу избранный режим налогообложения. По умолчанию КФХ переходит на ОСНО. При прошествии месячного срока после регистрации, если КФХ не заявит о переходе на ЕСХН либо УСН, перейти на один из этих режимов хозяйство сможет лишь со следующего года. Заявление ему нужно будет подать налоговикам до 31 декабря.

Следует принять во внимание, что КФХ исчисляет по закону, помимо налогов, страховые взносы (в ПФР, ФСС, ФФОМС) независимо от применяемого спецрежима. Поскольку участниками КФХ являются не только члены хозяйства, но и нанятые работники, то фиксированные страховые платежи глава хозяйства (ИП) перечисляет за себя, членов хозяйства и в то же время оплачивает обязательное страхование за всех работающих по найму. Порядок платежей по взносам для глав фермерских хозяйств определяет ФЗ 212 от 24.07.2009, ст.14.

Если в КФХ трудятся наемные работники, при любом спецрежиме необходимо сдавать следующую отчетность.

6-НДФЛ (сведения о произведенных налоговым агентом удержаниях по всем работникам);

КНД 1110018 (информация о среднесписочной численности наемных работников)

ежеквартально (в текущем году: до 4 мая, 1 августа, 31 октября, годовая — вместе с формой 2-НДФЛ до 01.04.2017);

для созданных на протяжении года хозяйств — до 20 числа месяца, идущего после того, в котором создавались,

вновь зарегистрированные плательщики эти сведения в год открытия не подают

СЭВ-М (данные о застрахованных работниках)

ежемесячно (до 10 числа)

на бумажном носителе при числе работников до 25 подается до 20 числа месяца, идущего за отчетным периодом,

в остальных случаях сдается электронный вариант до 25-го после отчетного периода

Применения КФХ общего режима налогообложения (ОСНО)

Переход на общий порядок налогообложения происходит автоматически в случае, если при открытии фермерского хозяйства вовремя не подано заявление о применении избранного спецрежима либо когда право применять остальные системы налогообложения утеряно.

Общая система налогообложения предполагает уплату одинаковых налогов для КФХ и ИП: имущественный, земельный, транспортный, НДФЛ (13% — для резидентов, 30% — для нерезидентов РФ), НДС (10 либо 18%) и, соответственно, обязательных страховых взносов. Причем НДФЛ высчитывается со всех доходов наемных работников. Форма отчетности в бухгалтерии — баланс и итоговый отчет о финансовых результатах. Глава фермерского хозяйства, как и ИП, обязан сдавать:

Примечательно, для вновь зарегистрировавшихся в качестве КФХ первые 5 лет законом предусмотрено льготирование в виде освобождения от уплаты НДФЛ по части доходов от производства, переработки, продажи продукции сельского хозяйства. С остальных видов доходов НДФЛ высчитывается к уплате по общим основаниям. Не подлежат налогообложению также гранты и субсидии из бюджета.

Несмотря на большое количество налогов и отчетности, которые свойственны только ОСНО, этот спецрежим в определенных ситуациях выгоден. Общая система налогообложения существенно повышает заработок на товаре. Оптовики, иные крупные организации, хозяйства, заинтересованные в снижении нагрузки по НДС, отдают предпочтение именно ОСНО, так как именно этот спецрежим предоставляет им такую возможность.

Использование КФХ специального режима налогообложения УСН

Упрощенная система налогообложения признается наиболее выгодной для малого предпринимательства в сравнении с общим порядком налогообложения. Фермеры, применяя упрощенный режим, вправе выбрать одну из систем подсчета налога:

Очевидно, если расходы минимальны или отсутствуют, то второй вариант расчета под ставку 15% выбирать не целесообразно. Максимальные ставки могут понижаться субъектами РФ до 1% по доходу и 5% по расходу соответственно. Налоговые платежи производятся ежеквартально до 25 числа следующего за кварталом месяца, а за год — до 30 апреля.

При УСН ведется упрощенный бухучет по «кассовому» методу. Основную отчетность фермерского хозяйства составляет декларация по УСН (подается ежегодно до 30 апреля) и учетная книга по прибыли и расходам (представляется налоговикам по требованию).

Законодательную основу для КФХ на УСН определяет Налоговый кодекс РФ (гл. 26.2) и ФЗ № 402 «О бухучете» от 6.12.2011 в редакции от 23.05.2016. Если за отчетный период прибыль хозяйства превысит предельную установленную законом величину, то право применять УСН утрачивается.

Пример #1. Применение УСН в фермерском хозяйстве

Вновь созданное крестьянское фермерское хозяйство (как ИП) с момента регистрации уже полгода использует УСН (при регистрации с пакетом документов одновременно подавалось заявление о применении УСН). Количество работающих по найму — 10 человек, прибыль значительно преобладает над расходами. Ограничения по применению либо виду деятельности отсутствуют.

Для подсчета налога была избрана УСН (Прибыль). Соответственно, калькуляция налога производится по максимальной ставке 6%. Расчетная формула налога: величина прибыли * 6%. Налоги платятся по окончании каждого квартала не позднее следующего за ним 25 числа.

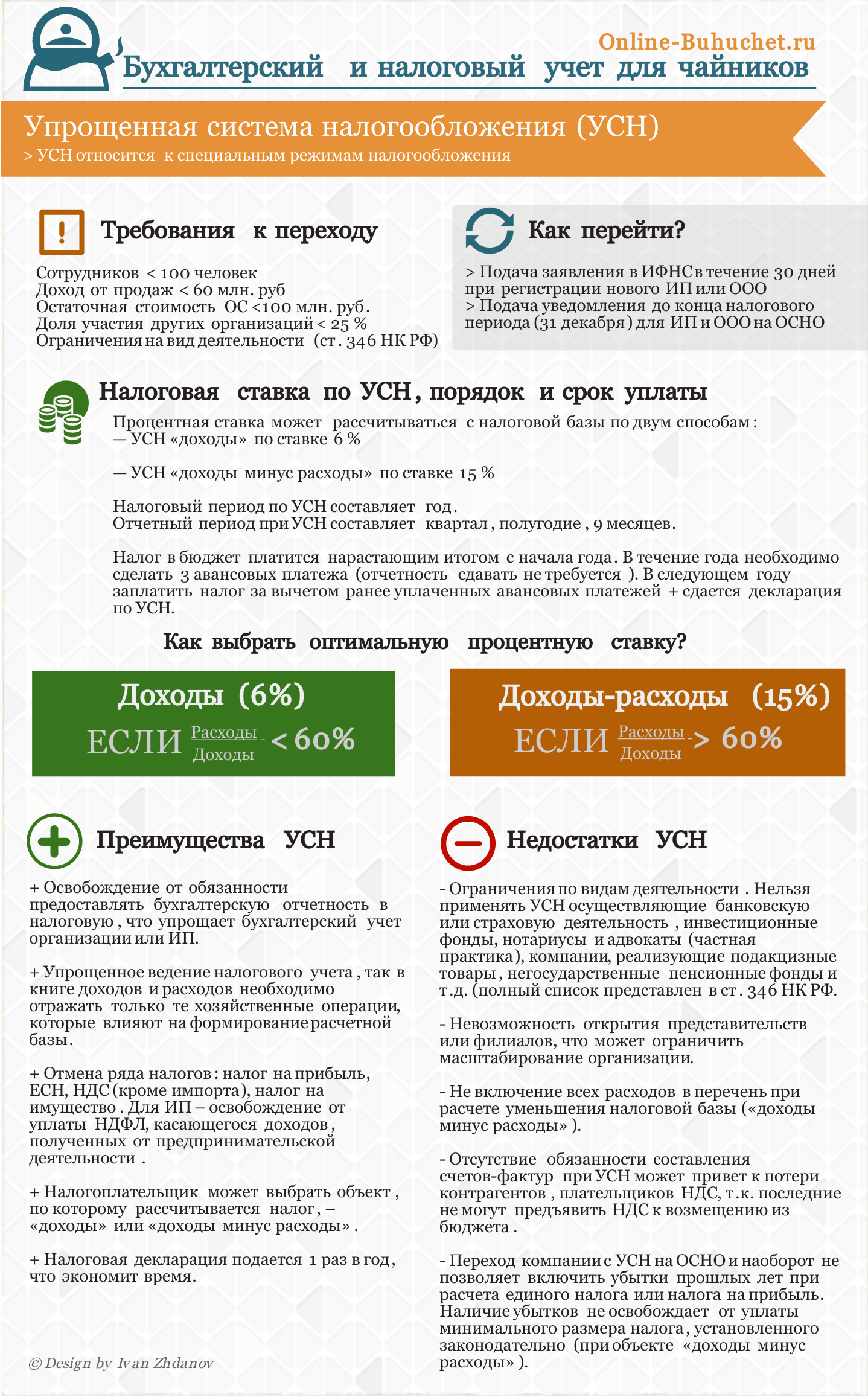

Учет ведется «кассовым» методом. Главой хозяйства заполняется учетная книга по расходам и прибыли. По окончании года будет сдаваться декларация по УСН и оплачиваться годовой налог до 30 апреля. Если годовой доход не превысит установленный законом предел, КФХ останется на УСН. При нарушении условий по итогам года хозяйство автоматически перейдет на ОСНО. На рисунке ниже рассмотрены в инфографике требования к переходу на УСН, процентные ставки, преимущества и недостатки для КФХ ⇓

Применение КФХ льготного налогообложения на ЕСХН

Единый налог для производителей сельхозпродукции представляется самым оптимальным. Количество налоговых платежей при ЕСХН существенно сокращается. Аграрии оплачивают лишь один объединенный сбор по установленной ставке 6%, который заменяет остальные налоги. Калькуляция сбора производится по формуле:

ЕСХН = фиксированная процентная ставка * (сумма прибыли — величина расходов).

Налоговые платежи оплачиваются по итогам полугодия и за год. Кроме этого, применяется упрощенный учет в бухгалтерии по «кассовому» методу. Главой КФХ ведется учетная книга по расходам и прибыли, которая у налоговиков не заверяется. Ежегодно сдается:

Преимуществ у ЕСХН достаточно. Единый спецрежим позволяет, к примеру, списывать основные средства при вводе их в эксплуатацию, включать в прибыль авансовые платежи. Но при этом глава хозяйства не сможет воспользоваться отсрочкой по платежам и обязан будет заплатить земельный налог. Читайте более подробно про использование ЕСХН в статье: → применение ЕСХН для КФХ, порядок уплаты, формула расчета.

Для перехода на единый спецрежим следует подать в установленные сроки соответствующее заявление. Заявителем могут выступить только те из хозяйств, кто занимается производством, реализацией, переработкой исключительно сельхозпродукции с долей этого вида дохода не менее 70% от общей прибыли. Причем производство и продажа продукции сельского хозяйства в этом случае выступают как обязательное требование. К примеру, если хозяйство занимается только переработкой продукции без производства, то в переходе на ЕСХН ему могут отказать.

Пример #2. Калькуляция ЕСХН для крестьянского фермерского хозяйства

Крестьянское хозяйство, состоящее из 3 человек, занимается выращиванием, переработкой и реализацией овощей и фруктов. Прибыль хозяйства составляет 800 тыс. руб., затраты – 600 тыс. руб. Исходя из этих данных, сначала высчитывается база налога (основывается на разнице прибыли и расходов): 800000—600000=200000 руб.

После этого исчисляется ЕСХН к уплате в бюджет. Для расчетов используется действующая ставка 6%. В итоге получается следующее: 200000 * 6%=12 тыс. руб. Это и есть сумма единого налога, которую нужно будет заплатить.

online-buhuchet.ru