Примеры ликвидации основных

Оглавление:

Списание основных средств при ликвидации

Минфин России Приказом от 12.12.2005 N 147н внес существенные изменения в порядок учета основных средств. Этот документ изменил практически все нормы ПБУ 6/01 «Учет основных средств«, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н. Это и условие признания объектов в качестве основных средств, и порядок определения первоначальной стоимости, и выбытие основных средств и многое другое. В этой статье мы подробнее поговорим о списании основных средств.

В соответствии с новой редакцией п. 29 ПБУ 6/01 с бухгалтерского учета должны списываться не только основные средства, которые физически выбывают из организации, но и те, которые не способны приносить экономические выгоды в будущем. Перечень случаев выбытия основных средств приведен в абз. 2 п. 29:

«Выбытие объекта основных средств имеет место в случае: продажи, прекращения использования вследствие морального или физического износа, ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи и порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции и в иных случаях».

К иным случаям относится выбытие основных средств в бухгалтерском учете, которые физически из организации не выбывают, но не способны приносить организации экономические выгоды (доход) в будущем.

Списание основных средств должно быть оформлено приказом руководителя и Актом о списании объекта основных средств по форме N ОС-4, утвержденной Постановлением Госкомстата России от 21.01.2003 N 7.

В бухгалтерском учете расходы, связанные со списанием объектов основных средств отражаются в отчетном периоде, к которому они относятся, в составе операционных расходов (п. 31 ПБУ 6/01; п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

В целях налогообложения прибыли обоснованные затраты на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, включаются в состав внереализационных расходов, не связанных с производством и реализацией (пп. 8 п. 1 ст. 265 Налогового кодекса РФ).

Пример 1. По решению комиссии в связи с моральным и физическим износом 05.04.2006 организацией списан объект ОС первоначальной стоимостью 350 000 руб. По данному объекту начислена амортизация в сумме 300 000 руб. Расходы на ликвидацию ОС, выполненные с помощью подрядной организации-«упрощенца», составили 5000 руб. Процесс ликвидации завершен 20.04.2006.

В бухгалтерском учете будут составлены следующие проводки:

Списана первоначальная стоимость

выбывшего ОС

Списана амортизация ОС

Списана остаточная стоимость выбывшего

ОС

Отражена сумма расходов на ликвидацию ОС

Отражено перечисление денежных средств

за выполненные работы по ликвидации ОС

Заключительными оборотами месяца отражен

финансовый результат от выбытия

основного средства

Особого внимания заслуживает тема – уплата НДС при демонтаже основных средств.

Стоимость работ по ликвидации оборудования может включаться в общую сумму капитальных вложений, если эти работы связаны с подготовкой территории для капитального строительства, реконструкции или модернизации действующего производства и их стоимость предусмотрена в общей смете расходов на реконструкцию. В этом случае с 1 января 2006 г. сумма НДС по расходам на демонтаж принимается к вычету в общеустановленном порядке (согласно поправкам, внесенным Федеральным законом от 22.07.2005 N 119-ФЗ).

Если ликвидация основного средства не связана с капстроительством или модернизацией производства, организация не вправе принять к вычету НДС по услугам подрядчика, выполнявшего демонтаж. Сумма НДС, предъявленная подрядной организацией, будет включена в состав внереализационных расходов.

Нужно ли восстанавливать НДС с недоамортизированной части первоначальной стоимости ликвидируемого объекта основных средств? По этому вопросу существует несколько точек зрения.

Ссылаясь на пп. 1 п. 2 ст. 171 НК РФ налоговые органы настаивают на том, что уплаченный при приобретении основного средства и принятый к вычету НДС, следует восстановить в случае ликвидации объекта до истечения срока его амортизации. В пп.1 п.2 ст.171 НК РФ говорится о том, что вычетам подлежат только те суммы налога, которые уплачены при приобретении товаров (работ, услуг), используемых для облагаемых НДС операций. Поскольку при ликвидации объект основных средств не будет участвовать в таких операциях, НДС необходимо восстановить пропорционально недоамортизированной части первоначальной стоимости объекта. Налог восстанавливается на дату подписания акта о списании объекта основных средств. В том же периоде организация должна уплатить восстановленный НДС в бюджет.

Однако судебные органы встают на сторону налогоплательщика в данном вопросе. Так ФАС ВВО в Постановлении от 22.09.2003 N А31-1049/1 отметил, что согласно п. 3 ст. 170 НК РФ возмещенные из бюджета суммы налога на добавленную стоимость подлежат восстановлению и уплате в бюджет в случаях, предусмотренных п. 2 данной статьи. Ни указанной нормой, ни иными положениями Налогового кодекса Российской Федерации не предусмотрена обязанность налогоплательщика восстановить предъявленный к вычету налог на добавленную стоимость в случае выбытия основных средств до их полной амортизации. Таким образом, при списании основных средств до момента их полной амортизации обязанность по восстановлению предъявленного к вычету налога на добавленную стоимость не возникла.

Тем не менее, решение восстанавливать или нет сумму уплаченного НДС, остается за Вами. Не исключено, что если что если Вы решите не платить НДС с суммы недоначисленной амортизации, то данную позицию Вам придется отстаивать в суде.

При ликвидации объекта основных средств у организации могут появиться не только расходы, но и доходы в виде материалов и запчастей, полученных в результате разборки объекта основных средств. Как и в налоговом так и в бухгалтерском учете, такие материальные ценности принимаются исходя из их текущей рыночной стоимости. Источниками информации о рыночной стоимости могут служить официальные органы и специализированные организации. Доход признается на дату составления акта о списании объекта основных средств или акта об оприходовании деталей и запчастей, пригодных к использованию.

Материалы, полученные в результате ликвидации объекта основных средств, организация может использовать в собственном производстве либо реализовать на сторону.

Рассмотрим ситуацию, когда организация использует полученные материалы в собственном производстве.

До 1 января 2006 г. организация не могла уменьшать налоговую базу по налогу на прибыль на стоимость материалов, полученных в результате ликвидации. Дело в том, что расходами в целях налогообложения признаются только фактически осуществленные затраты. А реальных расходов на приобретение этих материалов у организации не было.

Однако Федеральный закон от 06.06.2005 N 58-ФЗ внес принципиальные изменения в порядок отражения таких расходов, изложенный в п. 2 ст. 254 НК РФ. С 1 января 2006 г. имущество, полученное в результате демонтажа или разборки при ликвидации выводимых из эксплуатации основных средств, признается материально-производственными запасами, включаемыми в материальные расходы. Их стоимость определяется как сумма налога, исчисленная с внереализационных доходов, предусмотренных п. п. 13 и 20 ст. 250 НК РФ.

Поясним сказанное на примере.

ООО «Веста» 1 февраля 2006 г. приняло решение о ликвидации принтера, введенного в эксплуатацию в декабре 2003 г. Он был поврежден при транспортировке в январе 2006 г. В феврале 2006 г. ООО «Веста» использовала запчасти, оставшиеся после разборки ликвидированного принтера, для ремонта другого принтера. Стоимость запчастей равна 3000 руб.

Для целей налогообложения прибыли ООО «Веста» вправе признать расходы в размере 720 руб. (3000 руб. x 24%).

В бухучете организация сделает проводку:

Дебет 25 Кредит 10-5

— 3000 руб. — стоимость запчастей списана для ремонта другого принтера.

Организация может и продать полученные после ликвидации основного средства материалы. В этом случае налоговая база по налогу на прибыль рассчитывается в соответствии с п. 1 ст. 268 НК РФ. В данном пункте сказано, что выручка от реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) уменьшается на цену его приобретения (создания). Однако до 2006 г. при реализации таких деталей фирмы не могли уменьшить налогооблагаемую выручку на их стоимость. Причинами является то, что у организации не было фактически понесенных затрат по приобретению этих деталей.

С 1 января 2006 г. порядок учета доходов от продажи материалов и деталей, полученных в результате ликвидации основных средств, изменился. Соответствующие поправки также внесены Федеральным законом от 06.06.2005 N 58-ФЗ. Теперь указанный порядок такой же, как и при отпуске подобных деталей и материалов в производство. То есть стоимость материалов и деталей, на которую можно уменьшить выручку от реализации, определяется как сумма соответствующих внереализационных доходов, умноженная на ставку налога на прибыль (24%). Основание — п. 2 ст. 254 НК РФ. Кроме того, выручка от реализации материалов может быть уменьшена на сумму расходов, связанных с реализацией, если таковые имели место, и на расходы по хранению, обслуживанию и транспортировке реализуемого имущества.

www.bonus-group.ru

prednalog.ru

Just another WordPress site

Свежие записи

Свежие комментарии

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

Ликвидация основных средств: документы, учет, проводки.

Ликвидация основных средств производится тогда, если ваши основные средства физически изношены или морально устарели. Конечно, их можно и восстановить, но есть ли в этом смысл? Проще их разобрать по частям и списать, чем вложить в них средства, которые никогда не окупятся. Какими документами оформляется ликвидация основных средств и как ее правильно отразить в учете? Рассмотрим это более подробно.

Ликвидация основных средств производится тогда, если ваши основные средства физически изношены или морально устарели. Конечно, их можно и восстановить, но есть ли в этом смысл? Проще их разобрать по частям и списать, чем вложить в них средства, которые никогда не окупятся. Какими документами оформляется ликвидация основных средств и как ее правильно отразить в учете? Рассмотрим это более подробно.

При ликвидации основных средств на основании п.77 Методических указаний, утвержденных приказом Минфина № 91н от 13 октября 2003 г. раньше по приказу руководителя создавалась комиссия. С 2013 года все обязательные ранее действия по бухучету сейчас имеют лишь рекомендательный характер (ч.7 и 8 ст. 21 Федерального закона № 402-ФЗ). Поэтому компания может списать ликвидированное основное средство двумя способами: путем создания комиссии, либо без ее участия.

Рассмотрим ситуацию с созданием комиссии. Такой порядок списания ОС имеет один плюс – это внутренний контроль в компании, который предусмотрен новым Законом о бухучете.

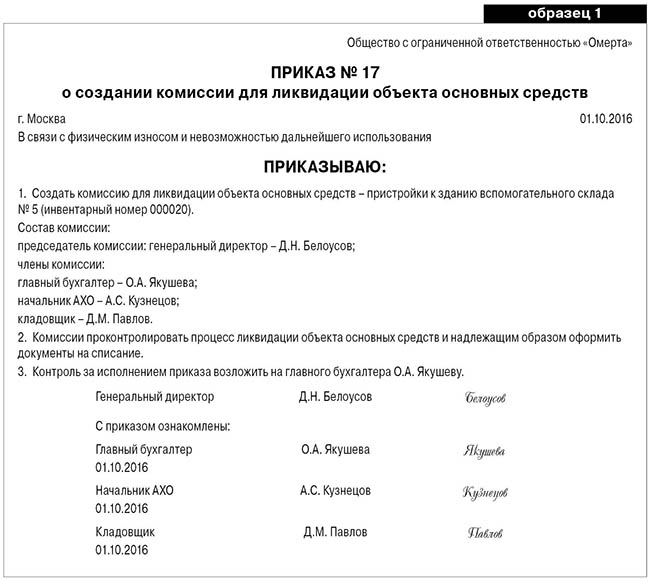

Как создать комиссию? Для начала издается приказ, где указывается состав комиссии, в который обязательно входит главный бухгалтер, материально-ответственное лицо, отвечающее за ОС, другие участники комиссии.

Комиссия осматривает объект ОС и делает выводы о том, возможно ли этот объект восстановить или нет. Если решение комиссии сводится к тому, что объект не подлежит восстановлению, то устанавливаются причины этого (авария, моральный износ, физический износ и т.п.), а также устанавливается стоимость целых узлов и деталей, которые могут быть использованы в дальнейшем после ликвидации основного средства. После осмотра комиссия составляет акт, который подписывают все члены комиссии. На основании акта оформляется приказ о ликвидации.

После фактической ликвидации основного средства составляется акт о списании ОС. По старинке используются бланки по форме № ОС-4 или № ОС-4а (для автотранспорта). С 2013 года вы имеете право использовать свою форму бланков.

После подписания акта о списании в инвентарной карточке формы № ОС-6 делается отметка о выбытии ОС. У малых предприятий основные средства учитываются в инвентарной книге, соответственно, запись о ликвидации имущества вы внесете в инвентарную книгу.

Если у вас после ликвидации (демонтажа) основного средства остались пригодные к эксплуатации детали, узлы, материалы, их нужно оприходовать. При этом оформляется накладная по форме № М-11, либо используйте свой бланк.

Как отразить ликвидацию основных средств в бухгалтерском учете?

После ликвидации основного средства в компании на бухгалтерских счетах может остаться остаточная стоимость ликвидируемого основного средства в связи с тем, что срок амортизации этого ОС еще не истек. Либо часто остаются расходы, связанные с демонтажем ликвидируемого оборудования. В этом случае остаточная стоимость основных средств, а также все сопутствующие ликвидации или демонтажу расходы, учитываются в составе прочих расходов и отражаются в том периоде, к которому они относятся.

Как отразить ликвидацию основных средств в налоговом учете?

На основании пп. 8 п. 1 ст. 265 НК РФ для расчета налога на прибыль все расходы на ликвидацию основных средств отражаются в составе внереализационных расходов. Это считается остаточной стоимостью ликвидируемого имущества, а также затратами, связанными с выполнением демонтажных работ и работ по разборке объекта.

Если вы для расчета налога на прибыль применяете метод начисления, то на основании пп. 3 п. 7 ст. 272 НК и письма Минфина № 03-03-06/1/454 от 9 июля 2009 г. расходы на ликвидацию, а также суммы недоначисленной амортизации, отражаются в налоговом учете в том периоде, когда вы оформили акт о списании ОС.

Оставшиеся после ликвидации материалы, узлы, агрегаты и пр. учитываются в составе внереализационных доходов (п. 13 ст. 250 НК РФ). И это не зависит от того, будут ли они использоваться в деятельности компании в дальнейшем или нет. Доход при методе начисления будет считаться с момента оформления акта о ликвидации основного средства (пп.8 п. 4 ст. 271 НК РФ).

По каким ценам приходовать пригодные к использованию после ликвидации материалы, узлы, агрегаты? Они учитываются по рыночным ценам. Когда вы отпускаете эти материалы, узлы в производство или реализуете их на сторону, их стоимость нужно отразить в составе материальных расходов, либо расходов от реализации.

Какую стоимость учитывать при определении налога на прибыль? Вы учитываете ту часть суммы материалов и узлов, которые ранее не были учтены в доходах (абз. 2 п. 2 ст. 254 НК РФ).

Как учесть НДС при ликвидации ОС? Если ликвидацию производит подрядчик, то входной НДС принимается к вычету на общих основаниях (п. 6 ст. 171 НК РФ).

А как быть с НДС, относящимся к стоимости самих ликвидированных объектов? Если у вас основное средство полностью самортизировано, НДС по нему не восстанавливается. Если основное средство самортизировано не полностью (на счетах 01 и 02 по ним висят остатки и остаточная стоимость не равна нулю), то по нему НДС восстанавливается, как требует Минфин.

Как восстановить НДС по ликвидируемому объекту?

Для этого существует формула:

НДСвосст = НДСприн x ОстСт : ПервСт,

где НДСвосст – НДС к восстановлению;

НДСприн – НДС, который был принят к вычету;

ОстСт – остаточная (балансовая) стоимость ликвидируемого основного средства (переоценки не учитываются);

ПервСт – первоначальная стоимость объекта (переоценки не учитываются).

Вы можете и не восстанавливать НДС, поскольку п. 3 ст. 170 НК РФ не обязывает компании это делать, если объект – ликвидируемый. Но в этом случае вас ждет спор с налоговиками в судебном порядке, хотя суд принимает сторону налогоплательщика, ссылаясь на то, что если Налоговый кодекс не дает прямых указаний на восстановление НДС, то это делать и не требуется.

Как оформить продажу деталей и запчастей? Вы выписываете счет-фактуру и накладную. Тогда вам нужно будет начислить НДС.

Пример.

ООО «Стрела» работает на общем налоговом режиме. На балансе компании числится станок токарный, полностью самортизированный. ООО «Стрела» приняла решение ликвидировать этот станок. Первоначальная стоимость станка 60 000рублей. Для этого были приглашена подрядная организация, которая и выполнила работы по ликвидации, стоимость которых составила 11 800 рублей (в т.ч НДС 1800). В результате ликвидации были определены материалы, пригодные к использованию стоимостью 18 000 рублей.

Проводки по ликвидации основного средства:

Д-т 01 субсчет «Выбытие основных средств» К-т 01 субсчет «Основные средства в эксплуатации»= 60 000 руб. – списана первоначальная стоимость токарного станка;

Д-т 02 К-т 01 субсчет «Выбытие основных средств» = 60 000

– списана сумма начисленной амортизации по станку;

Д-т 19 К-т 76 = 1800 – входящий НДС по услугам подрядчика;

Д-т 68 К-т 19 = 1800 входной НДС по ликвидации станка принят к вычету

Д-т 91 субсчет «Прочие расходы» К-т 76 = 10 000 – отражены расходы по проведению ликвидационных работ;

Д-т 76 К-т 51 = 11 800 руб. – перечислены деньги подрядчику за работы по ликвидации

Д-т 10-5 К-т 91-1 = 18 000 – оприходованы материалы, образовавшиеся при ликвидации станка.

Таким образом, при расчете налога на прибыль в состав внереализационных расходов вошла сумма 10 000 (сумма услуг по ликвидации), а в состав внереализационных доходов – 18 000 (сумма материалов, оставшихся после ликвидации).

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

prednalog.ru

Демонтаж и списание основного средства

В результате инвентаризации ваша фирма выявила основное средство, которое испорчено, морально устарело или физически изношено. Как правило, продать такой объект невозможно. Тогда его демонтируют и списывают с учета. Разберемся, как провести и задокументировать эту операцию, составить проводки, отразить в отчете о финансовых результатах, начислить налоги, в том числе выбрать приемлемую для вас позицию с восстановлением НДС.

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики. Под физическим износом понимается ухудшение

технико-экономических и социальных характеристик объекта под воздействием процесса труда (интенсивности, особенностей технологии использования, количества и качества ремонта, уровня агрессивности внешней среды и т. д.). Моральный износ (обесценивание) проявляется в том, что основное средство по своей конструкции, производительности, экономичности перестает соответствовать требованиям для выпуска продукции необходимого качества.

Вследствие физического или морального износа основного средства наступает

его неспособность приносить экономическую выгоду, а это уже является основанием

для его списания.

Составление документации при выбытии объектов

Для установления физического и морального износа и того, возможно ли восстановление объекта, будет ли оно эффективным и насколько целесообразно его дальнейшее использование, приказом руководителя организации создается комиссия. В дальнейшем она дает свое заключение и составляет документацию при выбытии объектов.

В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии можно приглашать сторонних специалистов

(п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 г. № 91н, далее – Методические указания).

Комиссия должна (п. 78 Методических указаний):

- осмотреть объект основных средств, подлежащий списанию, с использованием необходимой технической документации и данных бухгалтерского учета;

- выявить лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внести предложений о привлечении этих лиц к ответственности;

- составить заключения на списание объекта основных средств.

Приказ о создании комиссии может выглядеть так.

Комиссия также решает, возможно ли дальше использовать отдельные узлы, детали, материалы, полученные при демонтаже выбывающего объекта (например, для текущего ремонта рабочего оборудования или на продажу), оценивает по количеству и по стоимости, исходя из рыночных цен, а также обеспечивает сохранность.

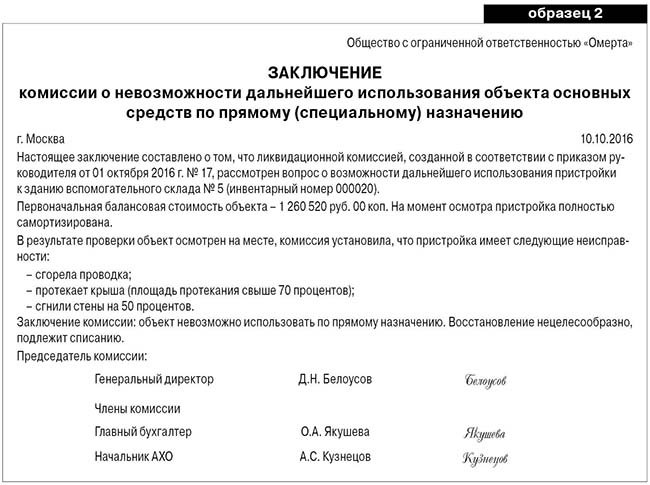

После принятия решения о списании объекта комиссия составляет заключение. Типовой формы для него нет. Поэтому можете разработать шаблон документа самостоятельно. Главное, чтобы в бланке были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/2008).

Пример заключения ликвидационной комиссии.

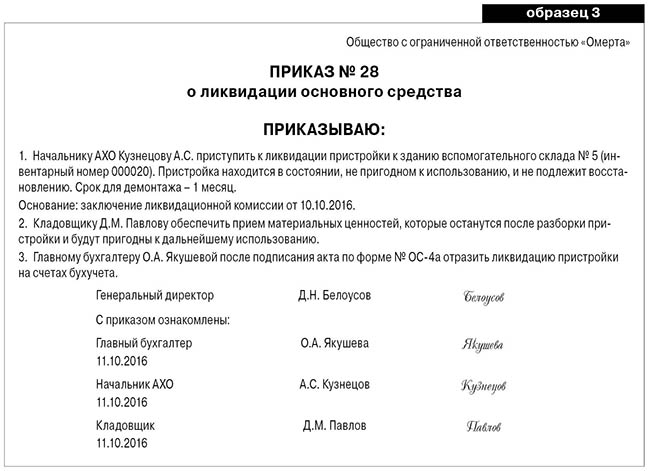

Следующий шаг: руководитель организации издает приказ о ликвидации основного средства. Типовой формы документа нет, можно воспользоваться образцом.

После заключения комиссии и приказа руководителя надо составить акт о списании имущества. Можно использовать акт по типовой форме № ОС-4 (для автомобилей – № ОС-4а)

или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе

были все необходимые реквизиты.

Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств. Так предусмотрено в пункте 80 Методических указаний. Как правило, применяют типовые бланки: инвентарную карточку по форме № ОС-6 (при учете имущества обособленно) или карточку по форме № ОС-6а (когда основные средства учитывают в составе групп объектов). Малые предприятия используют инвентарную книгу по форме № ОС-6б.

При демонтаже основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать (п. 57 Методических указаний). Чтобы оформить поступление объектов, полученных при разборке основных средств, можно использовать типовую форму № М-35.

Как отразить демонтаж в бухгалтерском учете

При ликвидации ОС в результате демонтажа возникают как доходы, так и расходы. Рассмотрим, как отразить их в бухгалтерском учете.

Списание объекта

Сам объект спишите со счета 01. Отразите также все расходы, связанные с ликвидацией имущества. Со следующего за ликвидацией месяца прекратите начислять амортизацию

(п. 22 ПБУ 6/01).

Если срок полезного использования еще не истек, при ликвидации ОС его остаточную стоимость списывают на прочие расходы. Сделайте это в том периоде, когда составили ликвидационный акт и соблюли все необходимые формальности. Это следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

При списании остаточной стоимости проводки такие:

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

— отражена сумма амортизации, начисленной за период эксплуатации объекта;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

— отражена первоначальная стоимость ликвидируемого основного средства;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

— списана остаточная стоимость основного средства (на основании акта о списании).

Если остаточную стоимость списывают опционально, то без расходов на разборку и демонтаж

не обойтись.

Указанные траты отразите в составе прочих расходов того периода, к которому они относятся (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

От того, кто проводит ликвидацию основного средства, зависит и оформление проводками затрат на эти работы. Возможны три варианта.

Вариант 1. Ликвидацию проводит специальное подразделение организации. Например, ремонтная служба. Тогда проводки такие:

ДЕБЕТ 23 КРЕДИТ 70 (68, 69. )

— отражены расходы на ликвидацию основного средства;

ДЕБЕТ 91-2 КРЕДИТ 23

— списаны расходы на ликвидацию основного средства.

Вариант 2. В организации нет специального подразделения, ликвидацию проводите без привлечения сторонних подрядчиков. Поэтому при списании расходов на ликвидацию основного средства в учете делайте проводку:

ДЕБЕТ 91-2 КРЕДИТ 70 (69, 68, 10. )

— учтены расходы на ликвидацию основного средства.

Вариант 3. Ликвидирует основное средство привлеченный подрядчик. Расходы, связанные с оплатой его услуг, отразите проводкой:

ДЕБЕТ 91-2 КРЕДИТ 60

— учтены расходы на ликвидацию основного средства, выполненную подрядным способом;

ДЕБЕТ 19 КРЕДИТ 60

— учтен НДС, предъявленный подрядчиком, проводившим ликвидацию основного средства.

Учет материалов, полученных при демонтаже

А что делать с оставшимися материалами, например, вполне исправными запчастями и металлоломом? Все эти вещи приходуют по рыночной цене. В дальнейшем материалы можно использовать в производстве или реализовать.

Для поступления материалов при демонтаже ОС проводка такая:

ДЕБЕТ 10 КРЕДИТ 91-1

— оприходованы материалы, полученные при ликвидации основного средства.

Реализацию материалов (лома) в бухучете отражают как прочие доходы. Себестоимость реализованных МПЗ списывают на прочие расходы. Проводки такие:

ДЕБЕТ 62 КРЕДИТ 91-1

— отражена выручка от реализации материалов (лома);

ДЕБЕТ 91-2 КРЕДИТ 10

— списана себестоимость материалов (лома).

Отчет о финансовых результатах и пояснения

В отчете о финансовых результатах списанную остаточную стоимость демонтированного ОС указывают по строке 2350 «Прочие расходы».

Кроме того, ее отражают в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в разделе «Основные средства» по столбцу 6 «Выбыло объектов».

Другие затраты, связанные с ликвидацией основного средства (например, на его демонтаж, разборку и т. п.) также указывают по строке 2350 «Прочие расходы» Отчета о финансовых результатах.

После разборки или демонтажа оборудования могут остаться ценности (детали, узлы, агрегаты), которые можно использовать в производстве. Бухгалтер должен оприходовать их по рыночной стоимости (цене возможной реализации). Это правило применяют как в бухгалтерском, так и в налоговом учете.

Сумму таких доходов указывают по строке 2340 «Прочие доходы» отчета о финансовых результатах.

Как учесть демонтаж при расчете налогов

Если вы демонтировали ОС, это имеет свои налоговые последствия.

Налог на прибыль

При расчете налога на прибыль расходы на ликвидацию основных средств учитывайте в составе внереализационных расходов. Это касается как остаточной стоимости демонтируемого ОС, так и расходов в связи с ликвидацией имущества. Основание – подпункт 8 пункта 1 статьи 265 Налогового кодекса РФ.

При методе начисления расходы учтите в том периоде, в котором был подписан акт о выполнении работ по ликвидации основного средства. Это следует из подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ.

При кассовом методе расходы на ликвидацию отразите по мере их оплаты при наличии акта о выполнении работ по ликвидации (п. 3 ст. 273 НК РФ). Как при методе начисления, так и при кассовом методе недоначисленную амортизацию списывают на дату оформления акта о списании основного средства.

Если после демонтажа будут оприходованы оставшиеся детали или материалы, то их стоимость отразите в составе внереализационных доходов на основании пункта 13 статьи 250 Налогового кодекса РФ. Показать доход надо независимо от того, будете полученное имущество в дальнейшем использовать в деятельности, направленной на получение доходов, или нет (письмо Минфина России от 19.05.2008 № 03-03-06/2/58).

При методе начисления датой получения дохода будет считаться дата подписания акта о ликвидации основного средства (подп. 8 п. 4 ст. 271 НК РФ). Если применяете кассовый метод, отражайте доходы в виде стоимости сырья или материалов, полученных после ликвидации основного средства, на дату их оприходования в бухучете (п. 2 ст. 273 НК РФ).

Стоимость, по которой сырье, материалы и т. п. отражают в налоговом учете, определяйте с учетом рыночных цен. В налоговом учете это будет внереализационный доход.

При отпуске материалов в производство или последующей реализации отразите их стоимость соответственно в составе материальных расходов или расходов от реализации. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов (абз. 2 п. 2 ст. 254 НК РФ).

Спецрежимы

Для фирм и предпринимателей на УСН с объектом «доходы» демонтаж основных средств никак не влияет на сумму единого налога (п. 3.1 ст. 346.21 НК РФ). Упрощенцы с объектом «доходы минус расходы» могут списать при налогообложении расходы на демонтаж ОС как своими силами, так и с участием подрядчика (п. 1 ст. 346.16 НК РФ).

На сумму ЕНВД демонтаж основных средств не влияет, потому что базой по единому налогу является вмененный доход (ст. 346.29 НК РФ).

Восстанавливать ли НДС?

Если подрядчик, который проводил демонтаж, является плательщиком НСД, то сумму предъявленного им налога можно принять к вычету по общим правилам в силу прямой нормы – пункта 6 статьи 171 Налогового кодекса РФ.

Однако чиновники считают, что у компании в связи с «досрочным» выводом ОС из эксплуатации появляется обязанность по НДС: если срок полезного использования объекта не истек, плательщик должен восстановить сумму входного НДС, приходящуюся на остаточную стоимость ОС. На это указывал Минфин России в относительно свежем письме от 17.02.2016

№ 03-07-11/8736. Поскольку ОС больше не используется в облагаемых НДС операциях –

права на вычет нет.

Если бухгалтер решит следовать этому указанию, он составит проводки:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 19

— включена в прочие расходы сумма входного НДС по услугам подрядчика;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

— восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

С требованием восстанавливать НДС с остаточной стоимости ОС можно и не согласиться. Закрытый перечень оснований, по которым надо восстанавливать НДС (п. 3 ст. 170 НК РФ)

не предусматривает такого основания, как вывод ОС из эксплуатации.

Данный вывод есть в прошлогодних письмах ФНС России от 17.06.2015 № ГД-4-3/10451

и от 21.05.2015 № ГД-4-3/8627. В обоих документах налоговая служба опирается на позицию

решение ВАС РФ от 23.10.2006 № 10652/06 и на письмо Минфина России от 07.11.2013

№ 03-01-13/01/47571.

Налоговый консультант Тамара Петрухина

Электронная версия журнала

«ПРАКТИЧЕСКАЯ БУХГАЛТЕРИЯ»

Лучшее предложение для тех, кому нужен минимальный бюджет и практическая информация по учету и налогам.

www.buhgalteria.ru

Проблемы частичной ликвидации основного средства

При частичной ликвидации основного средства бухгалтеру важно правильно определить стоимость выбывающей и остающейся части, документально оформить и правильно отразить в бухгалтерском и налоговом учете операцию выбытия. С точки зрения налога на прибыль немаловажен и вопрос, изменится ли срок полезного использования объекта после частичного списания.

У полной и частичной ликвидации основного средства много общего, только

при частичной ликвидации выбывает не весь объект основных средств, а

его часть. Это возможно в результате реконструкции или модернизации

объекта, при чрезвычайных ситуациях (стихийные бедствия, аварии и др.)

или в результате его физического и морального износа. Чаще всего

частичная ликвидация касается зданий и сооружений, объектов внешних и

внутренних коммуникаций, других «сложных» объектов.

Единицей бухгалтерского учета основных

средств является инвентарный объект (п. 6 ПБУ 6/01 «Учет

основных средств», утв. приказом Минфина России от 30 марта

2001 г. № 26н). Это объект со всеми приспособлениями и принадлежностями

или отдельный конструктивно обособленный предмет, предназначенный для

выполнения определенных самостоятельных функций. Также это может быть

обособленный комплекс конструктивно сочлененных предметов,

представляющих собой единое целое и предназначенный для выполнения

определенной работы. Это, в свою очередь, один или несколько предметов

одного или разного назначения, имеющие общие приспособления и

принадлежности, общее управление, смонтированные на одном фундаменте.

Каждый входящий в комплекс предмет может выполнять свои функции только

в составе комплекса, а не самостоятельно.

Если объект состоит из нескольких

частей, каждая из которых имеет свой срок полезного использования,

каждую такую часть учитывают как самостоятельный инвентарный объект.

Это правило действует и в налоговом учете основных средств.

В любом случае начать процедуру списания

нужно с документального оформления, поскольку, согласно статье 252

Налогового кодекса, в целях налогообложения прибыли расходами

признаются обоснованные и документально подтвержденные затраты.

Оформить документы на

ликвидацию

Для проведения выбытия объекта основных средств (которое имеет место и

при частичной ликвидации) в организации руководитель должен издать

приказ об этом, а также образовать ликвидационную комиссию. В состав

комиссии включаются должностные лица, в том числе главный бухгалтер и

ответственный за сохранность объектов основных средств (п. 77, 78, 79

Методических указаний по бухгалтерскому учету основных средств, утв.

приказом Минфина России от 13 октября 2003 г. № 91н). Эта комиссия

определяет степень пригодности объекта к дальнейшему использованию, а

также возможность его восстановления. Комиссия:

− осматривает объект, подлежащий списанию, изучает

техническую документацию на него и данные бухгалтерского учета;

− устанавливает причины списания: физический и моральный

износ; нарушение условий эксплуатации; авария или другая чрезвычайная

ситуация; неиспользование в производстве или управлении на протяжении

длительного времени и др.);

− выявляет виновных лиц, из-за действий или бездействия

которых происходит вынужденное выбытие основных средств, вносит

предложения о привлечении этих лиц к законной ответственности;

− устанавливает возможность использования отдельных частей

выбывающего объекта, оценивает их исходя из текущей рыночной стоимости,

контролирует изъятие цветных и драгоценных металлов, определяет их вес

и сдает на склад;

− принимает решение о списании или частичном списании

основного средства, составляет, подписывает и утверждает у руководителя

акт. В акте указывают:

− дату принятия объекта к бухгалтерскому учету;

− год изготовления или постройки;

− время ввода в эксплуатацию;

− срок полезного использования;

− первоначальную стоимость и сумму начисленной амортизации;

− причины выбытия и их обоснование;

− состояние конструктивных частей, деталей, узлов.

Акт на списание (частичное списание) объекта основных средств может

быть составлен окончательно только после завершения ликвидации

(частичной ликвидации) объекта основных средств. В акте о частичной

ликвидации комиссия указывает причину частичной ликвидации −

модернизация, реконструкция или другая причина.

Документ составляют в двух экземплярах. Первый экземпляр передают в

бухгалтерию, второй остается у лица, отвечающего за сохранность

имущества. На основании документа передают на склад или реализуют

материалы и металлолом, оставшиеся в результате списания основного

средства.

В качестве первичных учетных документов

при частичном выбытии объекта основных средств можно применять как

унифицированные первичные документы по учету основных средств,

утвержденные постановлением Госкомстата России от 21 января 2003 г. №

7, так и самостоятельно разработанные, при условии, что они содержат

все необходимые реквизиты формы. Такое право дано организациям ПБУ

1/2008 «Учетная политика организации» (утв.

приказом Минфина России от 6 октября 2008 г. № 106н) начиная с 1 января

2009 года.

Объект принимается к учету в качестве

основного средства, когда выполняются определенные условия (п. 4 ПБУ

6/01 «Учет основных средств», утв. приказом Минфина

России от 30 марта 2001 г. № 26н) и когда объект:

− предназначен для использования в производстве продукции

(работ, услуг) или для управленческих нужд;

− будет использоваться в течение длительного времени, то есть

свыше 12 месяцев;

− не подлежит перепродаже;

− способен приносить организации экономические выгоды (доход).

Выбытие объекта основных средств

признается на дату единовременного прекращения действия перечисленных

условий принятия его к бухгалтерскому учету.

В случае частичной ликвидации (а также реконструкции, модернизации,

технического перевооружения) основного средства происходит изменение

его первоначальной стоимости (п. 14 ПБУ 6/01, п. 41 Методических

указаний). То же происходит и в налоговом учете (п. 2 ст. 257 НК РФ).

Поэтому сначала нужно определить

остаточную стоимость ликвидируемой части объекта. Заметим, что порядок

ее определения на законодательном уровне не установлен.

Если выбывает часть здания (сооружения) в связи с изменением его

площади, то на практике, как правило, остаточную стоимость списываемой

части определяют путем нахождения удельного веса ликвидируемой части

здания в общей площади здания (сооружения) (письмо Минфина России от 27

августа 2008 г. № 03-03-06/1/479).

Здесь нужны инвентаризационные и правоустанавливающие документы

(например, акты БТИ), в которых содержится информация о площади

постройки.

Предположим, по документам БТИ общая площадь здания составляет 100 000

кв. м. В связи с реконструкцией подлежит ликвидации часть здания

площадью 25 000 кв. м.

Первоначальная стоимость здания 30 000 000 руб., амортизационные

отчисления 26 000 000 руб.

Остаточная стоимость здания на момент ликвидации 4 000 000 руб.

1) удельный вес площади ликвидируемой части в общей площади здания

составляет 25% (25 000 кв. м : 100 000 кв. м x 100%);

2) первоначальная стоимость ликвидируемой части здания равна 7 500 000

руб.

(30 000 000 руб. x 25%);

3) сумма амортизационных отчислений, приходящаяся на ликвидируемую

часть, составляет 6 500 000 руб. (26 000 000 руб. x 25%).

Для учета выбытия объектов основных средств (продажи, списания,

частичной ликвидации, передачи безвозмездно и др.) к счету 01

«Основные средства» нужно открыть субсчет 01-2

«Выбытие основных средств», в дебет которого

переносится стоимость выбывающего объекта, а в кредит − сумма

накопленной амортизации. По окончании процедуры выбытия остаточную

стоимость объекта (или его выбывающей части) списывают со счета 01

«Основные средства» на счет 91 «Прочие

доходы и расходы» (приказ Минфина России от 31 октября 2000

г. № 94н).

Воспользуемся данными примера 1.

В бухгалтерском учете при частичном списании здания бухгалтер должен

сделать проводки:

− 7 500 000 руб. − отражено выбытие ликвидируемой

части здания;

− 6 500 000 руб. − отражено списание амортизации

ликвидируемой части здания;

ДЕБЕТ 91

«Прочие доходы и расходы»

КРЕДИТ 01-2

− 1 000 000 руб. (7 500 000 – 6 500 000)

− списана на расходы остаточная стоимость ликвидируемой части

здания.

Иногда определить стоимость

ликвидируемой части основного средства без привлечения независимого

оценщика невозможно: например, когда ликвидируется часть здания без

изменения его общей площади (списание отдельных составных частей или

вышедших из строя внутренних коммуникаций) (письмо Минфина России от 16

июля 2008 г. № 03-03-06/2/79).

Как было сказано, частичной ликвидации могут подвергаться не только

здания и сооружения, но и другие «сложные» объекты.

Остаточную стоимость ликвидируемой части такого оборудования определяют

или на основании первичных документов, оформленных при принятии объекта

основных средств к учету, или путем независимой оценки ее

первоначальной стоимости.

Рассмотрим учет частичной ликвидации «сложного»

объекта на примере компьютера. Предположим, что организация

оприходовала системный блок и монитор как один инвентарный объект и

производит замену старого монитора, то есть сначала проводит частичную

ликвидацию, а затем − модернизацию, поскольку устанавливает

более совершенный новый монитор, к примеру, жидкокристаллический. Такой

подход основывается на разъяснениях финансистов, содержащихся в

вышеупомянутом письме Минфина России № 03-03-06/1/479. Затраты на

модернизацию увеличивают первоначальную стоимость основного средства

(п. 27 ПБУ 6/01).

Рассмотрим схему бухгалтерских проводок

при условии, что старый монитор будет утилизирован (в бухгалтерском

учете будут отражены только расходы − остаточная стоимость

монитора и расходы на его утилизацию). Для упрощения операции по учету

и предъявлению к вычету «входного» НДС со стоимости

нового монитора не приводим.

ДЕБЕТ 08

«Вложения во внеоборотные

активы» КРЕДИТ 60 «Расчеты с

поставщиками и подрядчиками»

− приобретен новый монитор;

ДЕБЕТ 01-2

«Выбытие основных средств»

КРЕДИТ 01-1 «Основные средства в организации»

− отражено выбытие старого монитора;

ДЕБЕТ 02

«Амортизация основных средств»

КРЕДИТ 01-2

− отражено списание соответствующей части накопленной

амортизации;

− списана на расходы остаточная стоимость монитора;

ДЕБЕТ 91

«Прочие доходы и расходы»

КРЕДИТ 60

− списана на расходы стоимость услуг по утилизации монитора;

ДЕБЕТ

01-1 КРЕДИТ 08

style=»font-weight: bold;»>

− увеличена первоначальная стоимость компьютера на стоимость

нового монитора.

Заметим, что такой учет частичной

ликвидации соответствует и нормам МСФО (IAS 16 «Основные

средства»).

Если в результате частичной ликвидации остаются материалы, запчасти,

лом, которые можно использовать в дальнейшем, то их нужно оприходовать.

Их оценивают по рыночной стоимости и отражают на дату принятия к

бухгалтерскому учету по дебету счета учета материалов и кредиту счета

учета прибылей и убытков (в качестве прочих доходов) (п. 16

Методических указаний по бухгалтерскому учету

материально-производственных запасов, утв. приказом Минфина России от

28 декабря 2001 г. № 119н, п. 79 Методических указаний по

бухгалтерскому учету основных средств, утв. приказом Минфина России от

13 октября 2003 г. № 91н).

Аналогично и в случае с монитором. Если

причина его замены не связана с неустранимыми неисправностями, его

можно использовать в дальнейшем. В составе прочих доходов по рыночной

цене может быть оприходован старый монитор либо его детали, пригодные

для дальнейшего использования, а в составе расходов −

недоначисленная амортизация (остаточная стоимость монитора).

Сдачу на склад материалов оформляют

накладной на внутреннее перемещение материалов (п. 57 приказа Минфина

России от 28 декабря 2001 г. № 119н; типовая межотраслевая форма №

М-11, утв. постановлением Госкомстата России от 30 октября 1997 г. №

71а). Демонтированное оборудование приходуют на склад по приходному

ордеру (п. 49 приказа № 119н; типовая межотраслевая форма № М-4, утв.

постановлением Госкомстата России № 71а).

Налоговый учет при

ликвидации

По общему правилу в налоговом учете расходы на ликвидацию выводимых из

эксплуатации основных средств, включая суммы недоначисленной по сроку

полезного использования амортизации, принимаются при исчислении налога

на прибыль (подп. 8 п. 1 ст. 265 НК РФ).

Прямого указания об учете расходов на частичную ликвидацию основных

средств в Налоговом кодексе нет. Но на этот счет есть разъяснения

Минфина России, где говорится, что такие расходы можно принять при

расчете налога на прибыль, если выполняются требования статьи 252

кодекса об экономическом обосновании и документальном подтверждении

затрат (письмо от 16 июля 2008 г. № 03-03-06/2/79). Ведь частичная

ликвидация основного средства есть частный случай полной ликвидации, а

экономически обоснованной ее можно считать, если уничтожаемое имущество

непригодно для дальнейшего использования, его восстановление невозможно

или нецелесообразно с экономической точки зрения. Аналогичное мнение

выражено в письме Минфина России от 27 августа 2008 г. № 03-03-06/1/479.

Если же в результате ликвидации или частичной ликвидации основного

средства получены пригодные для дальнейшего использования материалы

(излишки материально-производственных запасов), то при их выбытии в

расходы можно включить сумму налога, исчисленную с полученного дохода

(письмо Минфина России от 15 июня 2007 г. № 03-03-06/1/380).

В результате демонтажа внутренних коммуникаций здания организация

получила и приняла к учету детали. Их рыночная стоимость составила 20

000 руб. Эти детали позднее были использованы для ремонтных работ. В

состав налоговых расходов принимается сумма в размере налога на

прибыль, рассчитанного по действующей ставке, − 4000 руб. (20

000 руб. x 20%).

Налоговый учет при

модернизации

Вернемся к случаю с заменой монитора. Установка нового монитора

является модернизацией и для налогового учета. Затраты на модернизацию

увеличивают первоначальную стоимость основного средства на основании

пункта 2 статьи 257 Налогового кодекса. Их следует списывать на расходы

постепенно, путем начисления амортизации (подп. 3 п. 2 ст. 253, п. 4

ст. 259, п. 3 ст. 272 НК РФ).

Восстановление НДС с

недоамортизированной части

Налоговики настаивают на том, что на основании пункта 3 статьи 170 и

подпункта 1 пункта 2 статьи 171 Налогового кодекса ранее предъявленную

к вычету сумму НДС с недоамортизированной части выбывающего основного

средства нужно восстановить к уплате в бюджет. При этом восстановленные

суммы налога финансисты рекомендуют определять исходя из остаточной

(балансовой) стоимости без учета переоценки. Эти суммы можно учесть в

составе прочих расходов при расчете налога на прибыль на основании

статьи 264 кодекса (письма Минфина России от 7 декабря 2007 г. №

03-07-11/617, от 22 ноября 2007 г. № 03-07-11/579).

Однако в пункте 3 статьи 170 кодекса среди случаев, когда НДС должен

быть восстановлен, случая восстановления суммы НДС с

недоамортизированной части ликвидируемого основного средства нет.

Арбитражная практика показывает, что арбитры, как правило, в подобных

спорах занимают сторону налогоплательщиков (постановления ФАС

Московского округа от 27 июля 2007 г. по делу № КА-А40/6508-07,

Поволжского округа от 4 марта 2008 г. по делу № А57-3429/06-25).

На наш взгляд, решающими аргументами для организации в данной ситуации

должны стать цена вопроса и желание судиться с инспекцией.

Если организация приняла решение восстановить сумму

«входного» НДС с остаточной стоимости, ранее

принятую к вычету, то в учете нужно сделать бухгалтерские проводки:

ДЕБЕТ 19

«НДС по приобретенным

ценностям» КРЕДИТ 68 субсчет

«Расчеты по НДС»

− восстановлена сумма «входного» НДС;

ДЕБЕТ 91

«Прочие доходы и расходы»

КРЕДИТ 19

− списана в состав прочих расходов сумма восстановленного НДС.

Вычет НДС по услугам

демонтажа

Если демонтаж ликвидируемого основного средства выполняет сторонняя

организация, то исполнитель, если является плательщиком НДС, в составе

суммы к оплате своих услуг предъявляет покупателю НДС. Можно ли принять

этот налог к вычету?

В данном вопросе можно придерживаться такой логики.

Если ликвидируемый объект подлежит уничтожению, то данную операцию

можно признать не облагаемой НДС, и сумму

«входного» налога к вычету не принимать (письмо

Минфина России от 24 марта 2008 г. № 03-07-11/106). В такой ситуации и

суд, скорее всего, налогоплательщика не поддержит, как, например, ФАС

Волго-Вятского округа в постановлении от 26 декабря 2007 г. по делу №

А31-2632/2007-23.

Если в результате демонтажа организация получает излишки материальных

ценностей, которые могут быть использованы в дальнейшем, в какой-либо

из облагаемых НДС операций (продажа или использование для

производственных или управленческих нужд), то есть вероятность того,

что суд в данной ситуации поддержит право налогоплательщика принять к

вычету уплаченный за услуги демонтажа НДС (постановление ФАС

Северо-Кавказского округа от 17 апреля 2006 г. по делу №

Ф08-1410/2006-589А).

Как и в предыдущей ситуации с восстановлением НДС, все должно зависеть,

в частности, от цены вопроса.

Отметим, что процесс ликвидации основного средства может быть

длительным. Возможна ситуация, когда основное средство выведено из

эксплуатации в одном налоговом периоде, а его ликвидация закончена в

другом. Тогда затраты на ликвидацию основного средства можно признавать

в расходах в том периоде, к которому они относятся, а именно на дату

подписания акта выполненных работ (письмо Минфина России от 21 октября

2008 г. № 03-03-06/1/592).

Меняется ли срок

полезного использования?

После проведения частичной ликвидации основного средства меняется его

первоначальная стоимость (п. 2 ст. 257 НК РФ).

С учетом

«ликвидируемой» доли в учете формируется

«новая» стоимость основного средства. Амортизация

по нему продолжает начисляться в том же порядке, что и до процесса

частичной ликвидации, исходя из остаточной стоимости основного средства

и оставшегося срока полезного использования.

Если после частичной ликвидации основного средства его первоначальная

стоимость окажется менее 20 000 рублей, начислять амортизацию по нему

нужно до полного списания его стоимости на расходы, учитываемые при

налогообложении прибыли (письмо Минфина России от 14 марта 2006 г. №

03-03-04/1/229).

Что касается срока полезного

использования, то это возможно только в сторону его увеличения при

реконструкции, модернизации или техническом перевооружении.

Изменять срок полезного использования оставшейся части основного

средства при частичной ликвидации нельзя (письмо Минфина России от 27

августа 2008 г. № 03-03-06/1/479).

style=»font-weight: bold; font-style: italic;»>Е. Цивилева,

эксперт