Продажа авто менее 3 лет в собственности

Актуально на: 25 января 2018 г.

Если перед вами встал вопрос о заполнении 3-НДФЛ при продаже машины, значит, в прошлом году вы распрощались со своим четырехколесным другом, который был у вас в собственности менее 3 лет. Декларацию 3-НДФЛ при продаже машины в 2017 году нужно будет подать в 2018 году. Ведь сдается она по итогам того календарного года, в котором был получен доход от продажи (п. 1 ст. 229 НК РФ).

Оглавление:

Как заполнить 3-НДФЛ при продаже автомобиля

Раз отчитываться перед налоговиками надо, то следующий вопрос, который возникает – это как заполнять 3-НДФЛ при продаже машины. А очень просто.

Начать можно со скачивания программы для заполнения декларации с сайта ФНС России. Впрочем с тем же успехом вы можете скачать форму 3-НДФЛ 2017 (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ ) и заполнить ее на бумаге от руки.

В декларации 3-НДФЛ при продаже машины (менее 3 лет в собственности) в первую очередь нужно указать сведения о декларанте, т. е. продавце имущества. Отразить в ней ФИО, паспортные данные, ИНН и др. не составит труда.

В качестве дохода, полученного физлицом, в 3-НДФЛ «на автомобиль» должна быть указана сумма, вырученная при реализации авто. При этом в качестве источника дохода указывается покупатель. Если покупатель – физлицо, в декларации достаточно отметить его ФИО (графы ИНН, КПП, ОКТМО не заполняются).

Суммы дохода и налога, подлежащего уплате, при продаже авто в 3-НДФЛ 2017 показываются в разделе 2.

Также продавец вправе заявить вычет в декларации 3-НДФЛ при продаже автомобиля. При внесении сведений о полученных доходах в программу вы сможете выбрать вычет, который хотите использовать.

После того, как вы заполните и распечатаете 3-НДФЛ при продаже авто, надо будет проставить на каждой ее странице дату и подпись. В общем, заполнение 3-НДФЛ при продаже машины в 2017 году – не такая уж сложная процедура. Ведь в декларациях, подаваемых в ИФНС в связи с продажей имущества, главное – отразить полученный доход. В этом их отличие от деклараций на возврат подходного налога, где надо подробно расписывать полученные в отчетном году доходы, с которых НДФЛ уже был удержан (в соответствии с данными из справки 2-НДФЛ).

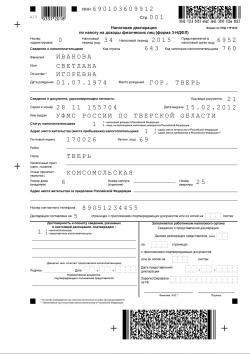

Образец заполнения декларации 3-НДФЛ при продаже автомобиля

На странице приведен образец декларации 3-НДФЛ при продаже автомобиля 2016, то есть для случая, когда машина продана в 2015 году, а декларация в налоговую подается в 2016 году.

Пример. Иванова С.И. в 2015 году продала Петровой Е.В. автомобиль за 600 тыс. руб. В собственности продавца машина находилась 2 года. Документы, подтверждающие расходы Ивановой С.И. на приобретение данного авто, утрачены. В декларации заявляется вычет 250 тыс. руб.

Заполнить декларацию 3-НДФЛ за 2017 год при продаже автомобиля вы можете по аналогии с приведенным образцом. Ведь обновление 3-НДФЛ не сильно повлияло на порядок декларирования дохода от продажи автомобиля.

glavkniga.ru

Продажа автомобиля

При продаже автомобиля, находящегося в собственности менее 3-х лет, необходимо заполнить декларацию 3-НДФЛ, сдать ее в налоговую инспекцию и заплатить налог, если он будет рассчитан по данным сданной декларации 3-НДФЛ.

Содержание

3-НДФЛ при продаже автомобиля

Если автомобиль был у Вас в собственности менее 3-х лет, то Вы ОБЯЗАНЫ:

Если срок владения проданным автомобилем был более 3-х лет, то отчитываться Вы не должны. Иногда налоговые органы присылают требование о необходимости сдать декларацию, даже когда срок владения составил более 3-х лет. Необходимо понимать, что обязанности по сдаче декларации 3-НДФЛ в данном случае у Вас нет.

Как рассчитать налог с продажи транспортного средства

По общему правилу сумма налога составляет 13% от полученного дохода при продаже.

Сумму дохода, полученную при продаже автомобиля, можно существенно уменьшить:

Пример 1: Вы купили автомобиль в 2014 году за 700 000 рублей (при этом Вы сохранили документы, подтверждающие покупку за указанную стоимость), а продали его в 2015 году за 600 000 рублей. Прибыли от продажи Вы не получили (ушли в убыток на 100 000 рублей). В декларации можно уменьшить сумму дохода на величину расходов и не платить налог (рассчитанный налог по данным декларации 3-НДФЛ составит 0 рублей).

Пример 1: Вы купили автомобиль в 2014 году за 700 000 рублей (при этом Вы не сохранили документы, подтверждающие покупку за указанную стоимость), а продали его в 2015 году за 600 000 рублей. Прибыли от продажи Вы не получили (ушли в убыток на 100 000 рублей), но подтвердить покупку за 700 000 рублей Вы не можете. В декларации можно уменьшить сумму дохода максимально на 250 000 рублей. С оставшейся суммы придется заплатить налог в 13% (рассчитанный налог по данным декларации 3-НДФЛ составит (600 000 — 250 000)*13%= 45 500 рублей).

Пример 2: Вы купили автомобиль в 2014 году за 300 000 рублей (при этом Вы не сохранили документы, подтверждающие покупку за указанную стоимость), а продали его в 2015 году за 200 000 рублей. Прибыли от продажи Вы не получили (ушли в убыток на 100 000 рублей), но подтвердить покупку за 300 000 рублей Вы не можете, но Вам это делать и не нужно. В декларации можно уменьшить сумму дохода на имущественный вычет от продажи (максимально на 250 000 рублей). Рассчитанный налог по данным декларации 3-НДФЛ составит 0 рублей.*

* Даже если сумма налога к уплате составила 0 рублей, Вы все равно обязаны заполнить и сдать декларацию 3-НДФЛ. Иначе налоговый орган пришлет Вам уведомление о необходимости представить декларацию 3-НДФЛ при продаже автомобиля, но уже после нарушения сроков. Соответственно, Вам придется и сдать декларацию и уплатить штраф за нарушение срока представления декларации.

Срок сдачи 3-НДФЛ при продаже автомобиля

Декларацию 3-НДФЛ необходимо сдать на следующий год после продажи, но не позднее 30 апреля года, следующего за годом продажи.

При нарушении срока представления налоговой декларации налогоплательщику грозит штраф в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% от указанной суммы и не менее 1000 рублей.

В соответствии с письмом Минфина России от 29.01.2014 № 03-02-07/1/3242.

Список документов для налоговой инспекции при продаже автомобиля

Список документов, которые Вам необходимо представить в налоговую инспекцию:

Продажа автомобиля в 2016 году: 3-НДФЛ

Если в 2016 году Вы продали транспортное средство, срок владения которым был меньше 3-х лет, то Вы должны отчитаться перед налоговой инспекцией о полученных доходах, подав декларацию 3-НДФЛ за 2016 год.

Подать декларацию и сопутствующие документы нужно в 2017 году, а именно: до 30 апреля 2017 года.

При нарушении срока представления налоговой декларации налогоплательщику грозит штраф не менее 1000 рублей.

Заказать оформление 3-НДФЛ

Большое спасибо специалистам «ВсеВычеты.Ру». Обращаюсь уже не в первый раз, все качественно, быстро. Желаю процветания!

Спасибо ответ пришел по почте очень быстро

Большое спасибо Ольге! Уже четыре года безупречная работа! Всех благ!

vsevichety.ru

Разъяснения

Как определить доход от продажи, уменьшить его на вычет или расходы, рассчитать налог, примеры расчета в разных ситуациях.

Нужно ли платить налог с продажи автомобиля или нет? На какие вычеты имеет право продавец машины? Какова будет сумма налога? Как ее правильно рассчитать? Ответы на эти вопросы зависят от ряда факторов. Их немного. Например, от срока, в течение которого автомобиль находился в вашей собственности, его продажной цены, суммы расходов на покупку проданной машины (если таковые были). Но обо всем по порядку.

СОДЕРЖАНИЕ

Налог с продажи автомобиля в 2017 и 2016 году (автомобиль 3 года или менее 3 лет в собственности)

Зачастую при продаже автомобиля продавец должен заплатить налог на доходы. Почему «зачастую», а не всегда? Все зависит от двух факторов:

1. Срока, в течение которого машина находилась в собственности продавца.

2. Продажной стоимости машины.

Налог с продажи автомобиля возможно придется платить, если автомобиль находился в вашей собственности меньше 3-х лет и его продажная стоимость больше 250 000 руб. или расходов по покупке.

Срок нахождения автомобиля в собственности (более или менее 3 лет)

Если автомобиль находится в собственности 3 года (или больше), то налог с продажи автомобиля платить не нужно. Продажная стоимость машины никакого значения не имеет. Необходимая льгота установлена статьей 217 пунктом 17.1 Налогового кодекса. Цитата:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17.1) доходы, получаемые . от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Иное имущество — это любое имущество, которое не является недвижимостью (в том числе и автомобили). По недвижимости действуют свои правила расчета налога.

Причем 3 года это не три календарных года. Это 36 месяцев, которые следуют подряд. Поэтому трехлетний срок владения автомобилем может начаться в начале, середине или конце года. Подробности про расчет срока владения имуществом смотрите по ссылке (заголовок «Налог с продажи имущества и срок владения»).

Как определить начало срока с с которого считается, что машина была в вашей собственности? Обычно достаточно просто. Он указан в договоре купли-продажи автомобиля (если машина куплена с рук) или справке-счете (если машина куплена в салоне). Дата постановки машины на учет в ГИБДД никакого значения не имеет. Право собственности на машину возникает в момент ее физического получения на руки.

Таким образом, налог при продаже автомобиля находящегося в собственности продавца 3 года и больше (более 3 лет) платить не нужно. В этой ситуации нет и необходимости подавать декларацию по налогу (форма 3-НДФЛ) по такой сделке.

Налог с дохода от продажи автомобиля, который находился в собственности менее 3 лет возможно придется заплатить. Но тут имеет значение второй фактор — продажная стоимость машины.

Продажная стоимость автомобиля (автомобиль менее 3 лет в собственности)

Доход от продажи автомобиля, который находился в вашей собственности меньше 3 лет, облагают налогом. Однако у продавца есть два способа уменьшить доход при расчете налога с продажи автомобиля. Он может выбрать любой из них по своему желанию. Первый — получить имущественный налоговый вычет. Второй — уменьшить доходы на расходы по покупке проданного автомобиля. Способ вы выбираете самостоятельно. Если доход от продажи меньше вычета (или расходов), то налог платить не придется. Если больше, его платят с суммы превышения.

Уменьшаем доход и рассчитываем налог с продажи автомобиля

Сумма налога рассчитывается по простой формуле:

Рассмотрим порядок применения каждого из способов уменьшения дохода подробней.

Налоговый вычет при продаже автомобиля

Продав машину которая была менее 3 лет в собственности вы имеете право получить имущественный налоговый вычет. Налоговый вычет, эта определенная сумма, установленная законом, которая уменьшает доход при расчете налога. В отношении автомобилей она составляет 250 000 руб. в год. Об этом сказано в статье 220 (пункт 1 подпункт 1 и пункт 2 подпункт 1) Налогового кодекса. Цитаты:

Статья 220. Имущественный налоговые вычеты

1. При определении . налоговой базы . налогоплательщик имеет право на получение следующих имущественных налоговых вычетов.

1) имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем . ;

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи

. иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей

Под «иным имуществом» имеется ввиду в том числе и автомобиль. Подробнее о том, что такое налоговый вычет и как он работает смотрите по ссылке >>>

Итак, налог начисленный по ставке 13 процентов нужно платить с суммы, превышающей 250 000 руб. Если продажная стоимость машины равна или меньше 250 тыс., то налог с продажи автомобиля платить не надо. Если продажная стоимость машины больше 250 000 руб., то налог нужно платить с суммы превышения. И в первом и во-втором случае задекларировать доход и сдать в инспекцию декларацию 3-НДФЛ по проданному автомобилю вы обязаны.

Пример

Иванов владеет автомобилем меньше трех лет. Он решил его продать.

Ситуация 1

Продажная стоимость автомобиля 700 000 руб. Доход Иванова, облагаемый налогом по этой сделке, равен:

700 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 450 000 руб.

Налог с продажи автомобиля составит:

450 000 х 13% = 58 500 руб.

Ситуация 2

Продажная стоимость автомобиля 200 000 руб. Доход Иванова, облагаемый налогом по этой сделке, равен:

200 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 0 руб.

В данном случае имущественный вычет больше дохода. Считается, что доход, облагаемый налогом, равен нулю. Поэтому налог платить не нужно. Декларацию 3-НДФЛ Иванов подать обязан в любом случае.

Ситуация 3

Продажная стоимость автомобиля 250 000 руб. Доход Иванова, облагаемый налогом по этой сделке, равен:

250 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 0 руб.

В данном случае имущественный вычет равен доходу. И в такой ситуации считается, что доход, облагаемый налогом, равен нулю. Поэтому налог при продаже машины платить не нужно. Декларация 3-НДФЛ должна быть подана в любом случае.

———————————

Вычет в размере 250 000 руб. применяется в отношении доходов от продажи любого количества машин в течение одного календарного года. Если за год вы продали не один, а несколько автомобилей (два, три, десять) эта сумма не изменится. Она является максимальной и увеличению не подлежит.

Пример

В течение одного года было продано 3 автомобиля:

— за 120 000 руб.;

— за 240 000 руб.;

— за 180 000 руб.

Всеми машинами продавец владел меньше 3-х лет. Документов, подтверждающих расходы на покупку автомобилей, нет. Поэтому продавец пользуется вычетом.

Его доход от продажи автомобилей, облагаемый налогом, будет рассчитан так:

(120 000 + 240 000 + 180 000) — 250 000 = 290 000 руб.

С него причитается налог в сумме:

290 000 руб. х 13% = 37 700 руб.

———————————

Если же доход от продажи был получен не в одном, а в разных годах (например, в 2016 и 2017), то вычет будет применяться в каждом году.

Пример

В декабре 2016 года был продан автомобиль за 280 000 руб. А в январе 2017 года другой автомобиль за 320 000 руб. Продавец владели ими меньше 3-х лет. Документов, подтверждающих расходы на покупку, нет.

Доход от продажи автомобиля за 2016 год составит:

280 000 — 250 000 = 30 000 руб.

С него причитается налог за 2016 год в сумме:

30 000 руб. х 13% = 3900 руб.

Доход от продажи автомобиля за 2017 год составит:

320 000 — 250 000 = 70 000 руб.

С него причитается налог за 2017 год в сумме:

70 000 руб. х 13% = 9100 руб.

———————————

Доходы минус расходы

Продав автомобиль который был менее 3 лет в собственности вы имеете право уменьшить полученный доход на сумму расходов, которые связаны с его покупкой. Это предусмотрено статьей 220 пунктом 2 подпунктом 2 Налогового кодекса. Цитата:

———————————

вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

———————————

Расходы по приобретению автомобиля должны быть подтверждены документами (договором, чеком ККТ, платежным поручением и т. д.). Налоговая инспекция будет их проверять. Причем вы должны подтвердить не только факт покупки машины (например, договором), но и факт ее оплаты (например, квитанцией к приходному ордеру, распиской продавца в получении от вас денег и т. д.). При отсутствии любого из этих документов расходы не будут приняты налоговиками. И у вас останется только первый вариант уменьшения дохода при расчете налога — имущественный вычет.

Соответственно, налог с продажи авомобиля нужно заплатить с разницы между полученными доходами и оплаченными расходами. Если по машине расходы больше чем доходы (например, автомобиль продан дешевле, чем куплен) налог платить не надо. Если доходы от продажи автомобиля больше расходов на его покупку налог платят с суммы превышения.

Пример

Иванов владеет машиной меньше 3 лет. Он решил ее продать.

Ситуация 1

Продажная стоимость машины 750 000 руб. Расходы Иванова по покупке этой машины, которые подтверждены документами, составили 600 000 руб.

Доход Иванова, облагаемый налогом по этой сделке, равен:

750 000 (продажная стоимость машины) — 600 000 (расходы на покупку) = 150 000 руб.

С него нужно заплатить налог в размере:

150 000 х 13% = 19 500 руб.

Ситуация 2

Продажная стоимость машины 280 000 руб. Расходы Иванова по покупке этой машины, которые подтверждены документами, составили 310 000 руб.

Доход Иванова, облагаемый налогом по этой сделке, равен:

280 000 (продажная стоимость машины) — 310 000 (расходы на покупку) = 0 руб.

Расходы на покупку больше продажной стоимости автомобиля. Поэтому дохода, облагаемого налогом, нет. Налог с продажи автомобиля платить не нужно. Декларацию по налогу Иванов обязан сдать в любом случае.

——————————-

Многие полагают, что продав одну машину и купив другую, они вправе при расчете налога уменьшить доход на затраты по приобретению новой машины. Такого права у них нет! Затраты на покупку нового автомобиля к доходу от продажи старого никакого отношения не имеют. При расчете налога этот доход может быть уменьшен исключительно на расходы по приобретению ПРОДАННОЙ машины.

Кроме того, нельзя суммировать расходы по разным проданным автомобилям, то есть учитывать их «общей кучей». Доход от продажи конкретной машины уменьшается на расходы по покупке именно этой машины. На другие проданные автомобили эти расходы не распространяются.

Пример

Продаются две машины, которые находятся в собственности продавца меньше 3-х лет.

Первая за 300 000 руб., вторая за 500 000 руб. Продавец вычет не использует, а уменьшает доход от продажи машины на сумму расходов по их покупке. Расходы по покупке первой машины 400 000 руб., второй — 200 000 руб.

Неправильный вариант (!) расчета дохода и налога с продажи автомобиля

300 000 руб. (доход от продажи первой машины) + 500 000 руб. (доход от продажи второй машины) — 400 000 руб. (расходы на покупку первой машины) — 200 000 руб. (расходы на покупку второй машины) = 200 000 руб. (доход, облагаемый налогом)

Сумма налога с дохода:

200 000 (доход, облагаемый налогом) х 13% = 26 000 руб.

Правильный вариант расчета дохода и налога с продажи автомобиля

— доход от продажи первой машины, облагаемый налогом:

300 000 руб. (доход от продажи первой машины) — 400 000 руб. (расходы на покупку первой машины) = 0 руб. (расходы больше доходов)

— доход от продажи второй машины, облагаемый налогом:

500 000 руб. (доход от продажи второй машины) — 200 000 руб. (расходы на покупку второй машины) = 300 000 руб. (доход облагаемый налогом)

Общая сумма дохода, облагаемого налогом от продажи двух машин:

0 руб. (доход от продажи первой машины) + 300 000 руб. (доход от продажи второй машины) = 300 000 руб. (доход от продажи двух машин, облагаемый налогом)

Сумма налога с дохода:

300 000 (доход, облагаемый налогом) х 13% = 39 000 руб.

——————————-

Внимание!

При продаже автомобиля, который находился в собственности менее 3 лет вы обязаны сдать в налоговую инспекцию декларацию о доходах (форма 3-НДФЛ). Нужно платить налог с дохода от продажи автомобиля или нет, НЕ ВАЖНО. Декларация должна быть подана в любом случае. Если вы ее не сдадите вас оштрафуют. Минимальный штраф — 1000 руб. Подробнее о том, как должна быть подана декларация 3-НДФЛ смотрите по ссылке >>>

Копии документов, которые подтверждают ваши расходы на покупку и оплату автомобиля должны прилагаться к декларации. К документам, которые подтверждают факт покупки автомобиля относят договор купли-продажи или справку-счет (при покупке в салоне). К документам, которые подтверждают факт оплаты автомобиля относят платежные документы. Например чек ККТ или платежное поручение (при покупке в салоне или у организации), расписку продавца в том, что он получил от вас деньги (при покупке у другого человека). Что делать если платежных документов нет? Как указывает налоговая служба достаточно того, что в договоре купли-продажи будет написано «все расчеты произведены полностью».Подобная фраза в договоре подтверждает факт расчетов и оплаты машины покупателем. Об этом сказано в одном из писем налоговой службы (см. по ссылке). Данное письмо касается квартир но его положения вполне применимы и в отношении автомобилей. Однако эта фраза будет уместна только при покупке автомобиля у обычного человека не зарегистрированного в качестве ИП. Организации и ИП-шники обязаны принимать деньги только по платежным документам. Потому при покупке машины у таких продавцов упомянутой фразы в договоре будет недостаточно. Об этом сказано в одном и писем налоговой службы (см. по ссылке).

Какой способ выгодней: вычет или доходы минус расходы

Очевидно, что пользоваться вторым способом (доходы минус расходы) выгодней только в одном случае — расходы на покупку автомобиля больше 250 000 руб. В противном случае проще использовать первый способ (доходы минус вычет). Ведь получая вычет вам не нужно документально подтверждать покупную стоимость проданного автомобиля.

Пример

Продается автомобиль, который находится в собственности продавца меньше 3-х лет.

Ситуация 1

В 2016 году продается машина за 600 000 руб. Расходы на ее покупку составили 400 000 руб.

Если вы воспользуетесь вычетом, то доход, облагаемый налогом, составит:

600 000 руб. (продажная стоимость машины) — 250 000 руб. (налоговый вычет) = 350 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

350 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 45 500 руб.

Если вы уменьшите доход от продажи автомобиля на сумму расходов по его покупке, то доход, облагаемый налогом, составит:

600 000 руб. (продажная стоимость машины) — 400 000 руб. (расходы на покупку машины) = 200 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года при уменьшении дохода на расходы, а не на вычет, равна:

200 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 26 000 руб.

Это на 19 500 руб. (45 500 — 26 000) меньше. Значит выгоднее уменьшать доход на расходы и вычетом не пользоваться. Но расходы на покупку автомобиля должны быть подтверждены документами.

Ситуация 2

В 2016 году продается машина за 300 000 руб. Расходы на ее покупку составили 150 000 руб.

Если вы воспользуетесь вычетом, то доход, облагаемый налогом, составит:

300 000 руб. (продажная стоимость машины) — 250 000 руб. (налоговый вычет) = 50 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

50 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 6500 руб.

Если вы уменьшите доход от продажи автомобиля не на вычет, а на сумму расходов по его покупке, то доход, облагаемый налогом, составит:

300 000 руб. (продажная стоимость машины) — 150 000 руб. (расходы на покупку машины) = 150 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

150 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 19 500 руб.

Это на 13 000 руб. (19 500 — 6500) больше. Значит выгодней уменьшать доходы не на расходы, а на вычет. При этом расходы документально подтверждать не нужно.

——————————-

Использование двух способов уменьшения дохода одновременно

Некоторые наиболее продвинутые автомобилисты считают, что они вправе использовать симбиоз двух способов. То есть доход от продажи одной и той же машины уменьшить сперва на вычет в размере 250 000 руб., а затем на расходы по ее покупке. Такой вариант предложил один наш читатель. Так поступать запрещено. В отношении одной и той же машины вы должны выбрать один способ — либо вычет, либо расходы.

А можно ли уменьшить доход на вычет и сумму расходов, если продан не один, а несколько автомобилей? Например по одной машине уменьшить доход на вычет, а по другой на сумму расходов по ее покупке? Прямого ответа на этот вопрос законодательство не содержит. Поэтому поводу есть несколько мнений. Первое — так поступать можно. Причем его придерживается Минфин России. Например оно изложено в письме Минфина России от 15 марта 2011 г. N 03-04-05/9-133. Цитата:

«при продаже в одном налоговом периоде двух автомобилей, находившихся в собственности налогоплательщика менее трех лет, налогоплательщик имеет право воспользоваться имущественным налоговым вычетом в сумме, полученной от продажи автомобиля в размере до 250000 рублей, и одновременно уменьшить сумму облагаемого налогом дохода от продажи другого автомобиля на сумму документально подтвержденных расходов, связанных с его приобретением».

Однако, по мнению налоговиков подобные разьяснения несколько противоречат Налоговому кодексу (это второе мнение). В кодексе говорится, что расходы можно применить ВМЕСТО вычета. Получается, что закон предусматривает лишь один из двух вариантов: либо вычет, либо расходы вне зависимости от количества проданного имущества. Именно поэтому налоговые инспекции невзирая ни на какие разъяснения Минфина иногда отказывают в уменьшении доходов от продажи разного имущества и на вычет и на расходы. Подробности есть в разделе «Комментировать». Здесь один из наших читателей судился по этому поводу и ничего добиться не смог. Но мы бы воспользовались разъяснениями Минфина (по одной машине вычет, по другой — расходы). Если налоговики будут недовольны они вправе обратиться в суд.

Пример

В одном году продана 2 автомобиля, которыми продавец владел меньше 3-х лет. Первый за 280 000 руб. Документов подтверждающих расходы по его покупке нет. Второй за 490 000 оуб. Расходы по его покупке, которые подтверждены документами, составили 360 000 руб.

Доход от продажи первого автомобиля, облагаемый налогом, составит (доход уменьшается на вычет):

280 000 (доход от продажи автомобиля) — 250 000 (вычет) = 30 000 руб.

Доход от продажи второго автомобиля, облагаемый налогом, составит (доход уменьшается на расходы):

490 000 (доход от продажи автомобиля) — 360 000 (вычет) = 130 000 руб.

Общая сумма дохода, облагаемая налогом, составит:

30 000 + 130 000 = 160 000 руб.

Налог с продажи автомобилей составит:

160 000 руб. х 13% = 20 800 руб.

——————————-

Мы рассмотрели самые простые случаи расчета налога с продажи автомобиля, который находился в собственности более или менее трех лет. Разумеется есть множество разных особенностей. Если у вас более сложный случай пишите свой вопрос на наш сайт.

Портал «Ваши налоги»

2018

____________________________________________________________________________________________________________________

ВНИМАНИЕ!

НЕ РАЗМЕЩАЙТЕ СВОИ ВОПРОСЫ В РАЗДЕЛЕ «КОММЕНТИРОВАТЬ». ОН ПРЕДНАЗНАЧЕН ИСКЛЮЧИТЕЛЬНО ДЛЯ ОБСУЖДЕНИЯ ДАННОГО МАТЕРИАЛА.

ДЛЯ ВОПРОСОВ ЕСТЬ КНОПКА «ЗАДАТЬ ВОПРОС НА САЙТ».

ВОПРОСЫ, ЗАДАННЫЕ ЗДЕСЬ, БУДУТ БЕСПОЩАДНО УДАЛЯТЬСЯ! НАДЕЕМСЯ НА ВАШЕ ПОНИМАНИЕ

vashnal.ru

Продаем автомобиль менее 3 лет в собственности: размер налога в 2017 году

Каждый владелец дорогого автомобиля должен знать, что при его продаже ему придется уплатить немалый налог. Согласно действующему законодательству, такие сделки облагаются подоходным взносом, так как приравниваются к торговым. Для того чтобы узнать все тонкости налогообложения, разберемся в разных ситуациях, с которыми может столкнуться бывший владелец.

Каждый владелец дорогого автомобиля должен знать, что при его продаже ему придется уплатить немалый налог. Согласно действующему законодательству, такие сделки облагаются подоходным взносом, так как приравниваются к торговым. Для того чтобы узнать все тонкости налогообложения, разберемся в разных ситуациях, с которыми может столкнуться бывший владелец.

Нововведения 2017 года

Прежде чем разбирать налог с продажи автомобиля на конкретных примерах, стоит просмотреть последние нововведения в законодательство. Подоходный взнос в казну государства с 2015 года практически не претерпел изменений, и вносить поправки в закон на настоящий момент правительство не планирует.

Какой будет сумма налога, зависит от стоимости транспорта, она исчисляется по единой ставке – 13% от указанной в договоре продажи. Если вы продали автомобиль дешевле утвержденной суммы вычета, то платить налог вам не потребуется, а нужно подать нулевую декларацию. Если вы проигнорируете это требование ФНС, то по окончании расчетного периода необходимо внести штраф в размере тысячи рублей, заполнить все необходимые бланки и формы, а также представить документы, подтверждающие общую сумму сделки и время ее проведения. На сегодня налоговый вычет (база, не облагаемая подоходным взносом для физических лиц) равен 250 тысяч рублей.

Не нужно вносить пошлину в казну государства за продажу авто в следующих случаях:

О последней возможности знают немногие автомобилисты. На самом деле, если вы имеете на руках доказательства о стоимости первоначальной покупки и продали свою машину за меньшую цену, то реально обойтись без уплаты подоходного налога. Такими доказательствами для налогового инспектора могут стать:

- банковский договор на кредит;

- товарный чек;

- заключенный контракт между покупателем и продавцом.

Если вы покупали автомобиль за наличные деньги физического лица, то факт расходов подтверждается договором. В нем обязательно следует указать фразу, что расчеты произведены в полном объеме. Такой же пункт должен присутствовать в договоре на продажу.

Многие путают понятие транспортный налог и взнос с продажи. Это совершенно разные виды отчислений в казну государства. Сейчас в правительстве ведутся разговоры, что в скором времени будет отменен транспортный взнос, который уплачивается за владение автомобилем. Не стоит путать эти два вида налогов.

Как и куда подается декларация после продажи автомобиля

Перед тем как оплатить подоходный налог с реализации машины, следует подать декларацию. Ошибочным будет мнение, что необходимо представлять документы инспектору только в том случае, если вы впоследствии будете уплачивать налоговый взнос. Форму 3-НДФЛ не нужно заполнять только в том случае, если вы владели транспортом более трех лет. Во всех остальных ситуациях она необходима.

Отчетный период в следующем году после продажи начинается с 1 января и заканчивается 30 апреля. Например, вы продали автомобиль в 2016 году, значит, вам нужно подать декларацию в 2017. На уплату налога дается 2,5 месяца – до 15 июля. Сделать отчисления в казну можно в любом отделении Сбербанка, а реквизиты для платежа взять в ФНС при подаче декларации.

Как рассчитать налог в разных обстоятельствах

Разберем на примерах, как начисляется налог с продажи автомобиля, находившегося во владении менее трех лет. Первая ситуация: реализован автомобиль менее чем за 250 тысяч рублей. С этим может столкнуться даже обладатель престижной модели после аварии. Например, вы купили транспорт за 700 000 рублей, а продали его за 210 тысяч из-за серьезных повреждений. В этом случае необходимо заполнить декларацию и представить инспектору договор о продаже. Вас никто не обяжет платить налог даже при отсутствии документов о первоначальной стоимости, так как сумма продажи меньше чем налоговый вычет.

Обязательна уплата налога, если вы продали автомобиль дороже, чем он был куплен. При отсутствии документов, подтверждающих первоначальные затраты на приобретение, придется сделать отчисления от общей суммы сделки. В противном случае, пользуясь методом расчетов налога ФИФО, можно снизить облагаемую подоходным взносом базу. Разберем на примерах:

(800 000 – 250 000) * 13% = 71 500 рублей

- У вас есть подтверждающие цену покупки транспорта документы, и первоначальные затраты равны 730 тысяч рублей. При сумме продажи 800 тысяч будет выгоднее уменьшить базу на первоначальные расходы.

(800 000 – 730 000) * 13% = 9 100 рублей

Если вы продали автомобиль дешевле, чем покупали, то дополнительно необходимо представить в налоговую службу сведения о первоначальной стоимости. В этом случае вы докажете, что не получили дохода, а базы, облагаемой налогом, не существует.

Использовать налоговый вычет разрешается всего один раз в год на все сделки, которые вы совершаете. Например, из-за кризиса вы решили реализовать автомобиль и дачу, которые находились у вас в собственности менее 3 лет. В этом случае вам удастся получить вычет только при расчете налоговой базы на один объект. Не производить отчисления в бюджет можно только в том случае, если общая сумма сделок не превысит 250 тысяч.

Во всех описанных случаях необходимо подавать декларацию; если вы ранее не сталкивались с заполнением формы 3-НДФЛ, то стоит проконсультироваться с инспектором ФНС или бухгалтером. Специализированные организации, помогающие физическим лицам по расчету налога и заполнению листов этой формы, берут сравнительно небольшую плату (от 500 рублей). Напомним, что штраф за непредставление сведений в налоговую службу составляет тысячу рублей, а ошибки в заполнении бланков могут быть расценены как фальсификация данных, и принесут вам дополнительный убыток в размере 500 рублей за испорченный лист.

nalogiexpert.ru