Когда оплачивать налог на недвижимость за 2014 год

Публикации

Когда власти рассказывают о различных «налоговых маневрах» для пополнения федерального бюджета, мы часто относимся к этому нейтрально или даже безразлично. Но когда такой «маневр» касается вашего личного кошелька, сразу возникает много вопросов.

Налог задним числом

Пример из жизни: владеет человек небольшим участком земли в одной из отдаленных деревень Московской области. Исправно платил ежегодный налог 95 рубля 03 копейки за 15 соток – по квитанции, которая к нему приходила. Получил на днях очередную квитанцию и оторопел: мало того, что платеж вырос в 12 раз – сразу до 1144 рублей, оказывается, он еще и за два прошедших года должен почти такую же сумму «доплатить». А в бумаге – ни объяснений, ни ссылок на нормативную базу, ничего!

Резонный вопрос: правомерно ли повышать налог «задним числом»? И как потребителю понять, по каким квитанциям действительно стоит платить безоговорочно, а где стоит не торопиться и разобраться?

Когда приходит квитанция, в которой указано, что вы «задолжали» налоговой сразу за три года (хотя еще год назад никаких претензий к вам не было, да и суммы выставлялись куда скромнее), нужно официально — письменно или лично — обратиться в инспекцию по месту нахождения налогооблагаемого имущества и потребовать разъяснения ситуации, рекомендует адвокат компании «Налоговик» Антон Соничев.

Он полагает, что в описанной выше ситуации сумма налога могла вырасти по двум причинам. Во-первых, из-за изменения ставки налога. Во-вторых, налог мог быть посчитан исходя из кадастровой (а не инвентаризационной) стоимости земельного участка. Не исключено, что одномоментно произошло и то, и другое.

Есть одно «но»: взыскивать повышенный налог за три последних года можно лишь, если ставки повысились три года назад, чего, очевидно, произойти не могло.

Доначисление за прошлые периоды после повышения налоговой ставки или кадастровой стоимости земли задним числом незаконно — см. пункт 2 статьи 5 Налогового кодекса (НК) РФ.

Поэтому, обращаясь в налоговую службу, необходимо запрашивать нормативные акты, на основании которых произошло такое повышение. Это могут быть городские постановления или решения о пересмотре кадастровой стоимости, о повышении ставки земельного налога. Если объяснений, подкрепленных документально, предоставлено не будет, нужно обращаться в вышестоящую налоговую (например, в областную), в администрацию городского поселения, в прокуратуру, а также в администрацию области. Там нужно изложить ситуацию и также попросить объяснить, почему произошло повышение налога, а также потребовать провести проверку законности данного повышения и доначисления налогов за прошлые годы.

Не разобравшись в ситуации досконально, бежать в банк и оплачивать такую квитанцию не стоит.

Что год грядущий нам готовит

Хорошая новость: если говорить только о земельном налоге, в следующем году он не изменится. Новость похуже: с 1 января 2015 года налог на имущество физических лиц заменен налогом на недвижимость физических лиц, ставки которого куда выше. Еще одна хорошая новость: граждане почувствуют это только в 2016 году, когда придет срок платить по новым ставкам.

По новым правилам налог будет рассчитываться от кадастровой стоимости объекта недвижимости (а не от инвентаризационной, как раньше). Таким образом, в среднем по стране ставки данного налога подрастут в 1,5-3 раза.

Изменились также и ставки налога на недвижимость. Сейчас они таковы:

— 0,1% кадастровой стоимости — для жилых домов, жилых помещений, объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом; единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом); гаражей и машиномест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— 2% кадастровой стоимости — для административно-деловых центров, торговых центров (комплексов) и помещений в них, нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания; для объектов недвижимого имущества, образованных в течение текущего налогового периода в результате раздела объекта недвижимого имущества или иного соответствующего законодательству Российской Федерации действия с объектами недвижимого имущества, а также для объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

— 0,5% кадастровой стоимости — для прочих объектов налогообложения, которые не вошли в вышеназванные категории.

Кому льготы

Еще одна позитивная новость: перечень категорий граждан, которым положено освобождение от уплаты налога на недвижимость физлиц, не изменился. Напомним, что к льготникам законодатель относит достаточно много категорий граждан. Среди них:

— Герои Советского Союза и Герои РФ;

— лица, награжденные орденом Славы трех степеней;

— инвалиды 1 и 2 группы, инвалиды с детства;

— пенсионеры;

— участники ВОВ;

— «чернобыльцы»;

— члены семей военнослужащих, которые потеряли кормильца;

— лица творческих профессий (скульпторы, художники, дизайнеры).

Последние освобождаются от уплаты налога на помещения (мастерские), в которых занимаются профессиональной творческой деятельностью. Полный перечень льготников указан в статье 407 ФЗ №284 от 4 октября 2014 года.

Однако получить льготу теперь можно будет не по всем объектам недвижимости, зарегистрированным на льготника. Налоговое послабление предоставляется в отношении следующих видов объектов налогообложения:

1) квартиры или комнаты;

2) жилого дома;

3) помещения или сооружения;

4) хозяйственного строения;

5) гаража или машиноместа.

Важно: получить льготу возможно только на один объект недвижимости в каждой из указанных категорий. «Проще говоря, освободить от налога можно будет максимум 5 объектов недвижимости: только одну квартиру или комнату, плюс только один дом или одну дачу, плюс только одно помещение или сооружение, плюс только одно хозяйственное строение, плюс только один гараж или машиноместо», — уточняет адвокат Соничев.

Лицо, которому по состоянию на 31 декабря 2014 года была предоставлена льгота по налогу на имущество физлиц, вправе не представлять в налоговый орган повторно заявление и документы, подтверждающие право на нее.

Тот, кто имеет право на налоговую льготу, но ранее ее не получал, представляет заявление и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору (см. пункт 4 статьи 407 ФЗ №284).

Выбрать объект, на который будет распространяться льгота, нужно до 1 ноября 2015 года, разумеется, сообщив об этом в свою налоговую. В следующем году можно будет изменить объект, подпадающий под льготу, и сообщить об этом нужно будет до 1 ноября, но уже 2016 года.

При этом налогоплательщик, заблаговременно сообщивший в инспекцию о том, за какой именно объект недвижимости должен начисляться льготный налог, после 1 ноября года, являющегося налоговым периодом, уже не может произвольно поменять объект налогообложения.

Если же льготник рассеян или забывчив, и вовсе не предоставил в инспекцию уведомление о выбранном объекте, послабление будет предоставлено в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Не только пенсионерам и инвалидам

По новым правилам каждый налогоплательщик получает вычеты, которые не облагаются налогом на недвижимость. Предоставляются эти вычеты автоматически и для абсолютно всех объектов недвижимости, независимо от того, сколько их зарегистрировано на каждого конкретного гражданина.

«Так, в каждой квартире 20 квадратных метров общей площади этой квартиры не облагаются налогом на недвижимость физлиц. Для каждой комнаты это 10 необлагаемых квадратных метров площади этой комнаты. Для жилого дома — 50 квадратных метров общей площади этого жилого дома. А для единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом), кадастровая стоимость, уменьшенная на 1 миллион рублей, и только потом рассчитывается налог», — уточняют эксперты.

К слову, по старым правилам таких вычетов не было предусмотрено вовсе.

rapsinews.ru

Налог на недвижимость за 2014 год физлица будут платить по старому законодательству

Физические лица в 2015 году будут оплачивать налог на недвижимость за 2014 год по ставкам, которые действовали в 2014 году в течение 60 календарных дней со дня получения уведомления решения от органа ГФС

Физические лица в 2015 году будут оплачивать налог на недвижимость за 2014 год по ставкам, которые действовали в 2014 году, сообщил глава Государственной фискальной службы (ГФС) Игорь Билоус в ходе селекторного совещания с главами облгосадминистраций по вопросам бюджетной децентрализации во вторник в Киеве.

«Физические лица в 2015 году будут оплачивать налог на недвижимость за 2014 год по ставкам, которые действовали в 2014 году в течение 60 календарных дней со дня получения уведомления решения от органа ГФС. В 2016 году физлица будут оплачивать налог за 2015 год по ставкам, установленным органами местного самоуправления», — сказал он.

Юридические лица будут оплачивать налог ежеквартально в 2015 году согласно поданным ими декларациям до 20 февраля 2015 года по ставкам, установленным органами местного самоуправления.

«Обращу внимание, что в 2015 году плата за землю будет взиматься с использованием ставок, действовавших до 31 декабря 2014 года», — добавил И.Билоус.

Как сообщалось, с 1 января 2013 года вступила в силу норма Налогового кодекса, согласно которой жилая недвижимость, находящаяся в собственности как физических, так и юридических лиц (в том числе и нерезидентов), облагалась налогом.

Вместе с тем Верховная Рада 4 июля 2013 года освободила физлиц от уплаты в 2013 году налога на недвижимое имущество до 2014 года, отличное от земельного участка, по причине нехватки на тот момент времени на формирование и неготовности реестра его плательщиков.

Согласно закону, ставки налога для юрлиц составляли 1% для квартир, жилая площадь которых не превышает 240 кв. м и домов площадью не более 500 кв. м, и 2,7% для квартир с жилой площадью более 240 кв. м и домов более 500 кв. м.

Документ также предусматривал большую степень дифференциации шкалы налогов: введение налога в размере 1% от минимальной зарплаты за 1 кв. м для физлиц , владеющих разными видами жилья, суммарная жилплощадь которого не превышает 740 кв. м, и в размере 2,7% при превышении 740 кв. м.

При этом сохранялись ставки налога в размере не более 1% для квартир жилплощадью не более 240 кв. м и дома не более 500 кв. м, а также 2,7% для квартир жилплощадью более 240 кв. м и дома более 500 кв. м.

Согласно законодательству, льготы по уплате налога на недвижимость предоставляются собственникам недвижимости, если суммарная площадь жилья не превышает: для квартир — 120 кв. м, домов — 250 кв. м, квартир и домов — 370 кв. м.

С 1 января 2015 года в Украине введено налогообложение нежилой недвижимости, местным органам власти делегированы полномочия по установлению ставки налога. Так, ставка налога за 1 кв. м общей площади объектов жилой и нежилой недвижимости для физических и юридических лиц устанавливается в размере, не превышающем 2% минимальной заработной платы в год, или примерно 24,36 грн (минимальный размер оплаты труда по состоянию на 1 января 2015 года — 1,218 тыс. грн в месяц — ИФ)

Закон предусматривает льготы по оплате налога на недвижимость для физических лиц. В частности, база налогообложения квартиры уменьшается на 60 кв. м, дома — на 120 кв. м. В случае одновременного пребывания в собственности налогоплательщика различных типов объектов жилой недвижимости база налогообложения уменьшается на 180 кв. м.

delo.ua

Недвижимость

Как рассчитать новый налог на жилье

Когда и сколько теперь придется платить по новому налогу на недвижимость

«Газета.Ru» разобралась в новых условиях взимания налога на недвижимость. Сколько и когда придется платить за квартиру москвичам, примерный порядок суммы выплат в зависимости от количества комнат и района проживания — в материале «Газеты.Ru».

Уже скоро москвичи будут платить налог на принадлежащую им недвижимость исходя из кадастровой стоимости объектов, которая, в отличие от нынешней, приближена к рыночной. Соответствующий закон был принят Госдумой в третьем чтении в конце сентября, спустя десять лет после первого рассмотрения.

Сейчас при определении налоговой базы используется инвентаризационная стоимость. Она определяется Бюро технической инвентаризации (БТИ), которое существует еще с советских времен. Эта старая оценка учитывает всего несколько параметров — себестоимость объекта при строительстве и износ, поэтому может быть ниже текущей рыночной в несколько раз.

Госдума приняла законопроект об изменении налога на имущество физлиц

Кадастровая стоимость, которая будет использоваться впредь, напротив, учитывает факторы рыночного ценообразования и, по разным оценкам, в среднем на 10–20% ниже рыночной. Кадастровая оценка в Москве проводится путем массовой оценки объектов по районам города.

«В целом чем старше дом (чем раньше по времени проводилась его первоначальная оценка), тем более низкая у него инвентаризационная стоимость. Для домов 1960–1980-х годов постройки инвентаризационная стоимость может быть ниже рыночной в 100 и более раз», — говорит партнер юридической компании «Некторов, Савельев и партнеры» Егор Батанов.

Инвентаризационная стоимость новостроек в значительной степени приближена к текущей рыночной. Именно поэтому изменение порядка расчета налога сильнее скажется на собственниках квартир, расположенных в старых домах, отмечает эксперт.

Когда придется платить по-новому

Правительство Москвы на прошлой неделе определило новые условия уплаты налога, которые будут введены в городе со следующего года.

При этом в 2015 году уплата налога за 2014 год будет производиться по старой схеме.

Как пояснили «Газете.Ru» в департаменте экономической политики Москвы, первые выплаты по новой системе придутся на второе полугодие 2016 года, окончательно она вступит в силу в 2020 году. В течение пяти лет, с 2016 по 2020 год, будет происходить постепенное увеличение налоговой нагрузки — ставка предполагает индексацию суммы выплат на 20% в год. То есть в 2016 году москвичи будут платить 20% от новой суммы, в 2017 году — 40%, в 2018 году — 60%, в 2019 — 80% и полную сумму с 2020 года.

«Кадастровая оценка производится не чаще раза в два года, а это значит, что уплачиваемый в 2016 году налог считается по оценке на 1 января 2014 года. То есть фактически стоимость имущества, от которой взимается налог, на момент его уплаты будет ниже реальной оценки на двухлетний показатель инфляции», — подчеркнули в департаменте.

Власти рассчитывают, что новые параметры взимания налога сделают его более справедливым — никто не скрывает, что больше всего налоговое бремя увеличится для владельцев дорогих квартир.

В связи с этим на вторичный рынок выйдет до 15% квартир в престижных районах Москвы — Тверском, Хамовниках, Замосковоречье, Патриарших прудах, Якиманке, Арбате, уверены эксперты компании Kalinka Group.

www.gazeta.ru

Оплатите налог на имущество

Как успеть заплатить за квартиру без штрафа

Откройте почтовый ящик, если давно этого не делали. С ноября в нем вас ждет налоговое уведомление. 1 декабря — последний день, когда вы должны заплатить налог на имущество. Разберемся, как это сделать быстро, чтобы потом не платить штраф.

Какой налог? Я живу в съемной квартире!

По закону все собственники имущества должны платить за него налог. И квартира — не единственное имущество, которое облагается налогом. Еще этот налог взимается за:

- загородный дом или дачу,

- комнату в собственности,

- гараж или машино-место,

- единый недвижимый комплекс, то есть за объекты, зарегистрированные как одна недвижимость, например, за жилой дом с пристроенным гаражом,

- объект незавершенного строительства — например, за квартиру в новостройке, когда уже есть разрешение на строительство, но еще нет разрешения на ее ввод в эксплуатацию.

Налог на имущество физических лиц не распространяется на машины или землю — за них платят другие налоги, о которых мы расскажем отдельно

Вы должны заплатить налог, если являетесь собственником такого имущества, то есть если имущество зарегистрировано на вас. Неважно, сколько вам лет и гражданином какой страны вы являетесь. Единственное условие — имущество должно находиться на территории России.

Если у вас нет ни дачи, ни квартиры, ни гаража, можете не читать эту статью. Лучше прочитайте, как на всё это заработать.

Почему платить обязательно до 1 декабря?

По закону заплатить налог на имущество физических лиц нужно не позднее 1 декабря включительно. Если 1 декабря выпадает на выходной, срок уплаты переносится на ближайший рабочий день. Но в этом году 1 декабря приходится на четверг, а значит, если не заплатить налог сегодня, придется платить пеню за каждый день просрочки — 1/300 от ключевой ставки Банка России, которая действует в день просрочки.

Пеня. Представим, что в этом году за квартиру вы должны 1 624 рубля налога. Если ключевая ставка в течение года не менялась, за каждый день просрочки вы будете платить 1/300 × 10% (ключевая ставка) × 1624 Р = 54 копейки. Получается, что через год просрочки вы будете должны налоговой не 1 624 рубля, а 3 445 рублей с учетом налога за следующий год.

Кроме пени налоговая может наложить на вас штраф за неуплату налогов — от 20 до 40% от неуплаченной суммы, или привлечь к уголовной ответственности.

Штраф. За неуплату налога на имущество в размере 1624 рублей штраф может составить 650 рублей. Если не платить регулярно, по Уголовному кодексу придется заплатить еще от 100 000 до 300 000 рублей сверху или сесть на год в тюрьму.

Что за уведомление? В почтовом ящике ничего нет!

Налоговая высылает собственнику налоговое уведомление за 30 рабочих дней до крайнего срока уплаты налога. Уведомление должно было прийти в конце октября или начале ноября.

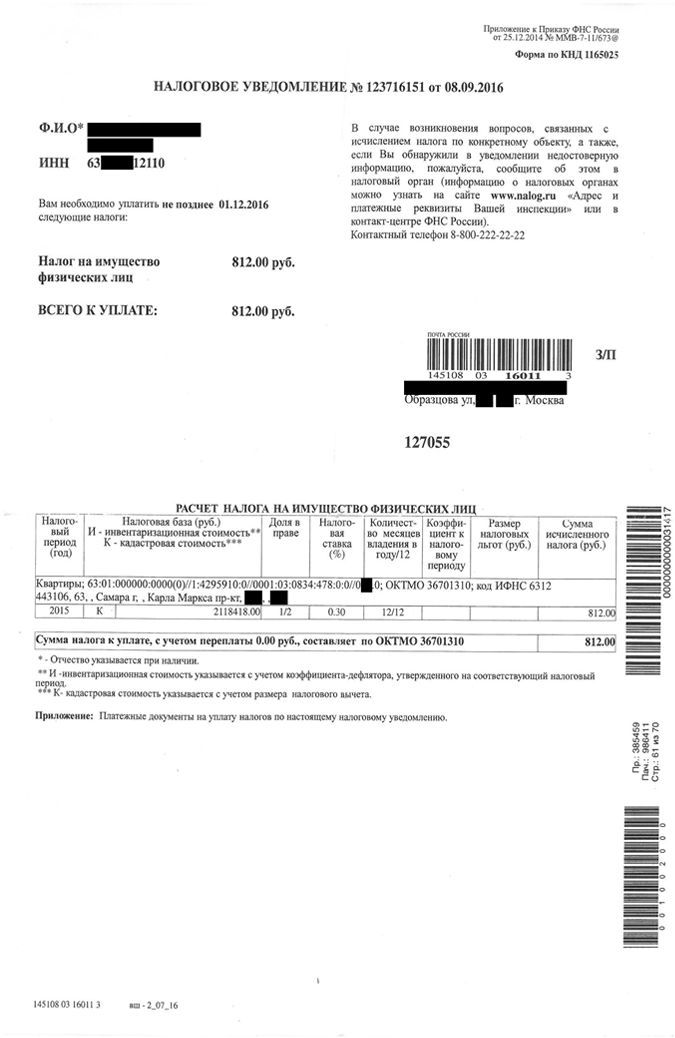

Обычно налоговое уведомление направляется по почте заказным письмом и выглядит так:

Если у вас есть доступ к личному кабинету на сайте налоговой, то налоговое уведомление вы должны были получить только в электронной форме.

В этом случае, чтобы получать налоговые уведомления по почте, необходимо уведомить об этом налоговую через личный кабинет

Если ни в почтовом ящике, ни в личном кабинете нет налогового уведомления, то обязанности заплатить налог вовремя у вас нет.

Если у вас в собственности есть имущество, но никаких уведомлений о налоге вы не получали — сообщите об этом в свою налоговую. Может оказаться, что уведомление вам отправили, оно затерялось на почте, и теперь вам капают пени и штрафы.

Как налоговая рассчитала налог? Может, стоит перепроверить?

Налог на имущество считается с даты государственной регистрации права. Если имущество досталось вам по наследству, то налог рассчитывается со дня смерти наследодателя.

Если имущество находится у вас в собственности не весь год, налог рассчитывается пропорционально числу полных месяцев, когда вы являлись собственником.

Например, право собственности на гараж возникло у вас 18 февраля, а 25 ноября того же года прекратилось. Вы заплатите налог за 9 месяцев: с марта по ноябрь включительно. Февраль не считается.

С 1 января 2015 года в 28 субъектах Российской Федерации, в том числе Москве и Санкт-Петербурге, налог на имущество физических лиц рассчитывается исходя из кадастровой стоимости недвижимости. Другие субъекты пока могут рассчитывать налог по инвентаризационной стоимости.

С 2016 года налог будет рассчитываться по кадастровой стоимости еще в 21 субъекте РФ

В законе установлена трехуровневая ставка налога на имущество в зависимости от кадастровой стоимости:

Информацию о кадастровой стоимости можно получить в Росреестре. Проще всего это сделать на сайте Росреестра в разделе «Справочная информация по объектам недвижимости».

Рассчитаем налог на однокомнатную квартиру в Москве на Достоевской, которая находится в собственности с 1 января 2015 года. Площадь квартиры — 32,3 м2. Кадастровая стоимость 1 м2 составляет 234 246,21 рублей. Ставка налога в этом случае — 0,1%:

234 246,21 Р × 32,3 м2 × 0,1% = 7 566 Р

Чтобы не считать самому, можно рассчитать налог на калькуляторе ФНС . Если нашли ошибку, пишите в налоговую.

Можно ли уменьшить налог??

Уменьшить налог можно и нужно. При исчислении налога по кадастровой стоимости для собственников предусмотрен налоговой вычет.

Налоговый вычет распространяется только на один объект из каждой категории:

Еще в течение первых 4 лет применения кадастровой стоимости учитываются понижающие коэффициенты. За 2015 год применяется понижающий коэффициент 0,2. К 2018 году он будет 0,8. При расчете налога за 2019 год коэффициент применяться уже не будет.

Местные власти могут увеличивать вычеты и устанавливать другие льготы. Информация о них — на сайте налоговой

Вернемся к налогу на однокомнатную квартиру. Если это единственная квартира в собственности, налог за 2015 год с учетом понижающего коэффициента и налогового вычета составит:

234 246,21 Р × (32,3 м2 — 20м2) × 0,1% × 0,2 = 576 Р

За 2019 год, когда коэффициент применяться не будет, налог составит: 234 246,21 Р × (32,3 м2 — 20м2) × 0,1% = 2 881 Р

Кроме налоговых вычетов закон предусматривает льготы для ветеранов, инвалидов и пенсионеров. Они освобождаются от уплаты налога на имущество в отношении одного объекта из каждой категории.

Кто-нибудь может заплатить налог за меня?

С 2017 года налоги за вас может заплатить кто-угодно. Раньше по закону это не допускалось. Единственным исключением было, если собственнику нет 18 лет. За несовершеннолетних собственников налог на имущество уплачивают родители

Как быстро заплатить налог?

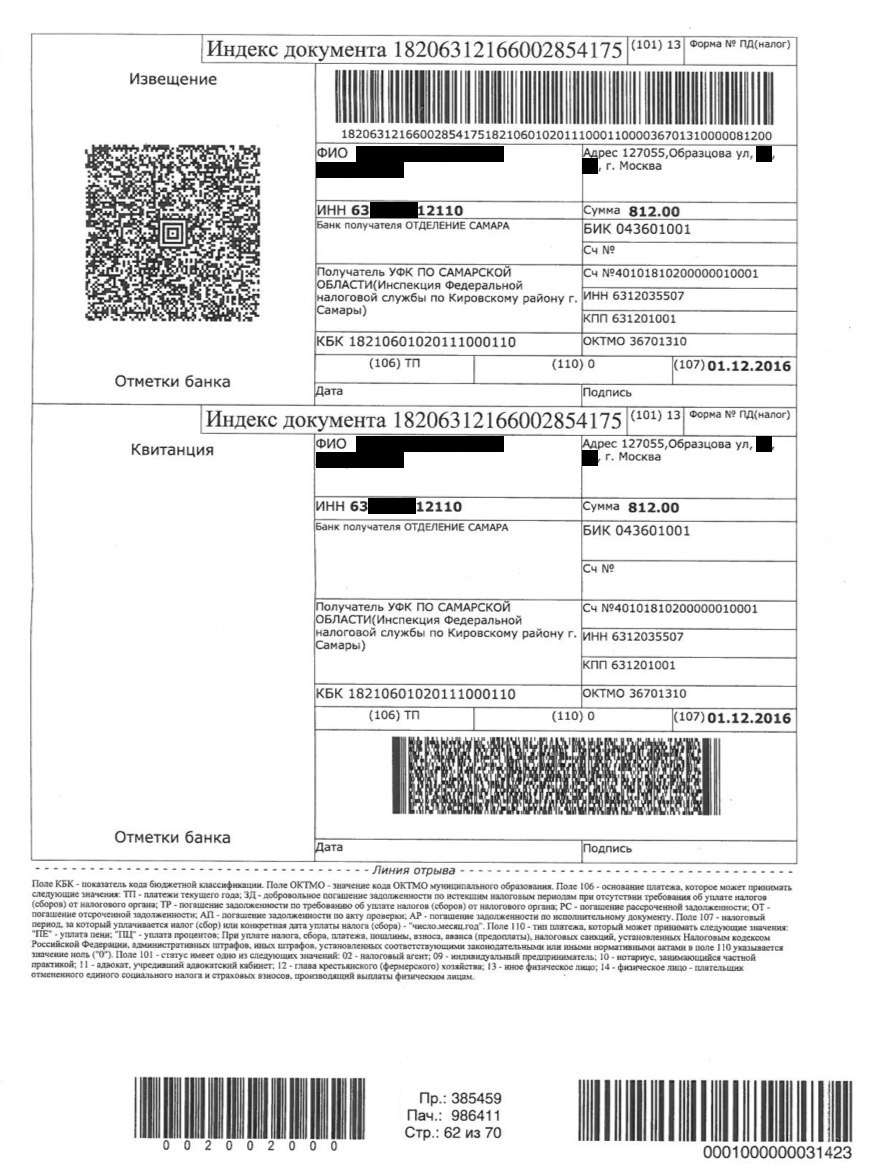

Вместе с уведомлением налоговая присылает квитанцию, которую вы можете оплатить в любом банке:

Если квитанции нет, вы можете самостоятельно сформировать ее на сайте налоговой и сразу же заплатить налог.

Удобно завести личный кабинет налогоплательщика. Доступ к нему можно получить в любой налоговой инспекции или с помощью подтвержденной учетной записи на Портале госуслуг.

В личном кабинете отражаются все налоги, которые вы должны заплатить. Оплатить налог, задать вопрос налоговой или посмотреть оплаченные квитанции тоже можно в личном кабинете.

journal.tinkoff.ru

Вопросы-ответы по налогу на имущество физических лиц и земельному налогу

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ:

1. Когда возникает обязанность уплачивать налог на имущество физических лиц?

В соответствии со ст. 400, п. 2 ст. 409 Налогового кодекса Российской Федерации (далее — НК РФ), обязанность по уплате налога на имущество физических лиц возникает при одновременном соблюдении следующих условий:

— имущество признается объектом налогообложения;

— гражданин обладает правом собственности на указанное имущество.

2. Кто является налогоплательщиком налога на имущество физических лиц?

Плательщиками налога на имущество признаются физические лица, обладающие правом собственности на имущество, признаваемым объектом налогообложения (ст. 400 НК РФ).

При этом налог на имущество физических лиц исчисляется налоговыми органами не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, т.е. в 2016 году налог на имущество физических лиц можно исчислить только за 2013-2015 годы.

3.Какое имущество признается объектом налогообложения?

Согласно ст. 401 НК РФобъектом налогообложения признается расположенное в пределах муниципального образования следующее имущество:

— жилое помещение (квартира, комната);

— единый недвижимый комплекс;

— объект незавершенного строительства;

— иные здание, строение, сооружение, помещение.

При этом жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам (п. 2 ст. 401 НК РФ).

4.Какое имущество не признается объектом налогообложения?

Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома(п. 3 ст. 401 НК РФ).

5. Когда возникает право собственности в целях исчисления налога на имущество физических лиц?

Основания возникновения права собственности на недвижимое имущество регулируется гражданским законодательством Российской Федерации, согласно которому право собственности на недвижимое имущество возникает с момента государственной регистрации такого права (п. 2 ст. 8.1, п. 1 ст. 131, п. 2 ст. 223, п. 1 ст. 551 Гражданского кодекса Российской Федерации (далее — ГК РФ)).

6. Что признается налоговой базой по налогу на имущество физических лиц в Новосибирской области с 01.01.2015 года?

С 1 января 2015 года на территории всех 460 муниципальных образований Новосибирской области налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объектов налогообложениям в соответствии с Законом Новосибирской области от 31.10.2014 № 478-ОЗ «Об установлении единой даты начала применения на территории Новосибирской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения».

7. Порядок определения налоговой базыпри расчете налога на имущество физических лиц исходя из кадастровой стоимости?

Налоговая база определяется, исходя из представленной органами Федеральной службы государственной регистрации, кадастра и картографии (далее — Росреестр) в налоговый орган кадастровой стоимости объекта, указанной в государственном кадастре недвижимости по состоянию на 1 января года, за который уплачивается налог (п. 1 ст. 403 НК РФ).

Например, при исчислении налога на имущество физических лиц за 2015 год, налоговая база определяется исходя из кадастровой стоимости объекта по состоянию на 1 января 2015 года. Если объект налогообложения образован в течение 2015 года, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого объекта на государственный кадастровый учет.

При этом изменение кадастровой стоимости объекта имущества в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено налоговым законодательством (п. 2 ст. 403 НК РФ).

8. В каких случаях изменение кадастровой стоимости объекта недвижимости в течение налогового периода учитывается при определении налоговой базы?

Кадастровая стоимость может быть пересмотрена в течение года и учтена налоговыми органами для перерасчета налога на имущество физических лиц в следующих случаях (п. 2 ст. 403 НК РФ):

1. Изменение кадастровой стоимости объекта недвижимости вследствие исправления технической ошибки, допущенной органом Росреестра, учитывается при определении налоговой базы, начиная с налогового периода, в котором была допущена такая техническая ошибка (ст. 28 Федерального закона от 24.07.2007 № 221-ФЗ);

2. Изменение кадастровой стоимости объекта недвижимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в порядке, установленном ст. 24.18 Федерального законаот 29.07.1998№ 135-ФЗ, учитывается при определении налоговой базы, начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

9. Где можно узнать кадастровую стоимость объекта недвижимости?

Получить информацию о кадастровой стоимости объекта недвижимости можно на официальном сайте Росреестра (www.rosreestr.ru) в разделе «Электронные услуги и сервисы» с помощью сервиса «Справочная информация по объектам недвижимости в режиме online» или в разделе «Публичная кадастровая карта» по кадастровому номеру или адресу объекта недвижимости.

10. Порядок расчета налога на имущество физических лиц в Новосибирской области?

Учитывая, что на территории Новосибирской области налоговая база по налогу на имущество физических лиц применяется исходя из кадастровой стоимости объектов налогообложения с 01.01.2015 (Закон Новосибирской области от 31.10.2014 № 478-ОЗ), в течение первых четырех лет действия нового порядка налог на имущество физических лиц будет исчисляться с учетом понижающих коэффициентов (в 2016 году — 0,2; в 2017 году — 0,4; в 2018 году — 0,6; в 2019 году — 0,8). Начиная с 2020 года (за 2019 год) налог будет рассчитываться, исходя из кадастровой стоимости без применения понижающих коэффициентов.

Узнать об особенностях порядка налогообложения имущества физических лиц исходя из кадастровой стоимости, а также рассчитать предполагаемую сумму налога к уплате за 2015 год можно, обратившись к разделу официального сайта ФНС России «Налог на имущество физических лиц 2016».

11. Порядок расчета налога на имущество физических лиц, исходя из кадастровой стоимости, с учетом понижающих коэффициентов?

В течение переходного периода сумма налога на имущество физических лиц рассчитывается по следующей формуле (п. 8 ст. 408 НК РФ):

Н = (Н1 — Н2) x К + Н2,

где Н — сумма налога, подлежащая уплате;

Н1 — сумма налога, исчисленная исходя из соответствующей кадастровой стоимости объекта налогообложения и налоговой ставки в соответствии с п.1 ст. 408 НК РФ без учета понижающих коэффициентов;

Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения за 2014 год в соответствии с Законом Российской Федерации от 9 декабря 1991 года № 2003-1 «О налогах на имущество физических лиц»;

Например, за 2014 год налог на имущество физических лиц был исчислен исходя из инвентаризационной стоимости объекта налогообложения в размере 89 рублей, сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения и соответствующей налоговой ставки за 2015 год, составила 150 рублей. В результате, сумма налога на имущество физических лиц, подлежащая уплате в бюджет, составит 101 руб. ((150 руб. — 89 руб.)*0,2 + 89 руб.)).

12. В каких случаях налог на имущество физических лиц будет рассчитан без учета понижающих коэффициентов?

Формула расчета налога на имущество физических лиц без учета понижающих коэффициентовбудет применяться в следующих случаях:

1. Если исчисленное значение суммы налога Н2 превышает соответствующее значение суммы налога Н1 (п.9 ст. 408 НК РФ);

2. Если налог рассчитывается в отношении следующих объектов налогообложения (п.3 ст. 402 НК РФ):

— нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания, включенные в перечень объектов недвижимого имущества, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ;

— объекты недвижимого имущества, которые образованы в течение текущего налогового периода в результате раздела или иного соответствующего законодательству Российской Федерации действия с объектом, входящим в перечень объектов недвижимого имущества, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ;

— объекты налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

3. При расчете налога на имущество физических лиц за 2019 год.

13. Порядок расчета налога на имущество физических лиц, исходя из кадастровой стоимости, без учета понижающих коэффициентов?

Сумма налога без учета понижающих коэффициентов исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (п.1 ст. 408 НК РФ):

где Н1 — сумма налога, исчисленная исходя из соответствующей кадастровой стоимости объекта налогообложения и налоговой ставки;

НБ — налоговая база (кадастровая стоимость объекта налогообложения) с учетом применения налогового вычета;

С — налоговая ставка, действующая на территории муниципального образования, на которой находится объект недвижимости.

14. Какие налоговые вычеты предусмотрены при определении налоговой базы по налогу на имущество физических лиц?

При определении налоговой базы по налогу на имущество физических лиц с 01.01.2015 года налоговым законодательством предусмотрены налоговые вычеты в отношении всех принадлежащих собственнику объектов недвижимости (п. п. 3 — 5 ст. 403 НК РФ):

— по квартире — 20 кв. м;

— по комнате — 10 кв. м;

— по жилому дому — 50 кв. м.

В отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение, налоговая база уменьшается на 1 млн. руб. (п. 6 ст. 403 НК РФ).

При этом согласно п. 7 ст. 403 НК РФорганы местного самоуправления вправе увеличивать данные размеры налоговых вычетов.

Заявление от налогоплательщиков о предоставлении вычета не требуется, уменьшение налоговой базы будет произведено автоматически при исчислении налоговым органом налогана имущество физических лиц.

15. Порядок расчета налоговой базы с учетом предоставления налогового вычета?

При расчете налога на имущество физических лиц, налоговая база объекта недвижимости определяется как кадастровая стоимость объекта за вычетом кадастровой стоимости установленной органами местного самоуправления для освобождения от налогообложения определенной площади объекта недвижимости.

где НБ — налоговая база (кадастровая стоимость объекта налогообложения) с учетом применения налогового вычета;

КС — кадастровая стоимость всего объекта недвижимости;

НВ — размер налогового вычета.

Для определения размера налогового вычета необходимо кадастровую стоимость 1кв.м. объекта недвижимости умножить на размер площади, освобождаемую от налогообложения.

Например, физическое лицо имеет в собственности квартиру площадью 50кв.м. и кадастровой стоимостью 1 500 000 рублей, а площадь квартиры, освобождаемая от налогообложения, установлена органами местного самоуправления в размере 20кв.м.

Стоимость 1кв.м. объекта недвижимости будет равна 30 000 рублей (1 500 000 руб./50 кв.м.). Размер налогового вычета составит 600 000рублей (30 000 руб. х 20 кв.м.).

Таким образом, исчисление налога на имущество физических лиц будет производиться исходя из налоговой базы в размере 900 000рублей (1 500 000 руб.- 600 000 руб.).

16. Как определяется налоговая база по налогу на имущество физических лиц, если величина налогового вычета превышает кадастровую стоимость объекта налогообложения?

В случае если при применении налоговых вычетов налоговая база по объекту налогообложения принимает отрицательное значение, в целях исчисления налога на имущество физических лиц такая налоговая база принимается равной нулю (п. 8 ст. 403 НК РФ).

Например, у налогоплательщика находится в собственности жилой дом площадью 45 кв. м. с кадастровою стоимостью 1 000 000 рублей, а площадь дома, освобождаемая от налогообложения, установлена органами местного самоуправления в размере 50 кв. м. После применения налогового вычета в размере 1 111 111 рублей (1 000 000 руб./45 кв. м. х 50 кв. м.), налоговая база примет отрицательное значение (1 000 000 руб. — 1 111 111 руб.).

В результате, сумма налога на имущество физических лиц, исчисляемая как с учетом понижающих коэффициентов, так и без учета понижающих коэффициентов, составит 0 рублей.

17. Каков порядок исчисления налога на имущество физических лиц при переходе права собственности на недвижимое имущество?

Если налогоплательщик владел имуществом менее года, то налог исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев владения имуществом к числу календарных месяцев в календарном году (п. 5 ст. 408 НК РФ).

Количество месяцев владения имуществом зависит от дня оформления (прекращения) права собственности на это имущество:

— если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права;

— если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

Например, если собственник продал квартиру 10.10.2015, то налог на имущество физических лиц ему будет исчислен за 9 месяцев 2015 года, а покупателю данной квартиры налог будет исчислен, начиная с октября, то есть за 3 месяца 2015 года.

В другой ситуации, если собственник продал квартиру 20.10.2015, то налог на имущество физических лиц ему будет исчислен по октябрь включительно, то есть за 10 месяцев 2015 года, а покупателю данной квартиры налог будет исчислен, начиная с ноября, то есть за 2 месяца 2015 года.

18. С какого момента исчисляется налог на имущество физических лиц за имущество, перешедшее по наследству?

За строение, помещение и сооружение, перешедшее по наследству, налог на имущество физических лиц взимается с наследников с момента открытия наследства (п.7 ст. 408 НК РФ). Днем открытия наследства является день смерти наследодателя (ст. 1114 ГК РФ).

19. Как рассчитывается налог на имущество физических лиц, если имущество находится в общей совместной собственности?

За имущество (квартиру, комнату, жилой дом, дачу, гараж, иное строение, помещение, сооружение), находящееся в общей совместной собственности нескольких собственников без определения долей, налог исчисляется для каждого из участников совместной собственности в равных долях, то есть рассчитанная общая сумма налога по объекту распределяется между собственниками в равных долях (п.3 ст.408 НК РФ).

При этом если один из участников совместной собственности имеет право на получение льготы по налогу на имущество физических лиц, то налог будет исчислен все равно всем собственниками в равных долях, а налогоплательщик, имеющий право на получение льготы, будет освобожден от уплаты налога в отношении своей доли в соответствии с налоговым законодательством.

20. Как рассчитывается налог на имущество физических лиц, если имущество находится в общей долевой собственности?

За имущество (квартиру, комнату, жилой дом, дачу, гараж, иное строение, помещение, сооружение), находящееся в общей долевой собственности нескольких собственников, налог исчисляется для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения (п. 3 ст. 408 НК РФ).

При этом если один из участников долевой собственности имеет право на получение льготы по налогу на имущество физических лиц, ему все равно будет исчислен налог пропорционально его доли, а затем предоставлена льгота в соответствии с налоговым законодательством.

21. Если объект налогообложения находится в общей долевой или совместной собственности, налоговый вычет в виде уменьшения налоговой базы предоставляется каждому собственнику или на весь объект недвижимости?

При расчете налога на имущество физических лиц в отношении объекта налогообложения, находящегося в общей долевой или совместной собственности, налоговый вычет предоставляется пообъектно, вне зависимости от количества собственников квартиры, то есть при расчете налога на имущество физических лиц сначала уменьшается налоговая база (кадастровая стоимость) по объекту недвижимости на установленный органами местного самоуправления налоговый вычет, а затем применяется налоговая ставка и доля собственника (п.3 ст. 403 НК РФ).

Например, квартира площадью 50 кв. м. и кадастровой стоимостью 2 000 000 рублей принадлежит двум физическим лицам в долевой собственности. Установленный органами местного самоуправления размер площади квартиры, освобождаемой от налогообложения, составляет 20 кв. м. В результате, налоговая база после применения налогового вычета составит 1 200 000 рублей ((2 000 000 руб. — (2 000 000 руб. / 50 кв. м.*20 кв. м.)). Учитывая налоговую ставку в размере 0,1% и долю собственника — 1/2, сумма исчисленного налога на имущество физических лиц без учета понижающих коэффициентов для каждого собственника составит 600 рублей (1 200 000 руб. * 0,1% * 1/2).

22. Какие органы и в какие сроки представляют в налоговые органы сведения, необходимые для исчисления налога на имущество физических лиц?

Органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, обязаны сообщать сведения о расположенном на подведомственной им территории недвижимом имуществе (правах и сделках, зарегистрированных в этих органах), и об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней со дня соответствующей регистрации, а также ежегодно до 15 февраля представлять указанные сведения по состоянию на 1 января текущего года (п. 4 ст. 85 НК РФ в редакции Федерального закона от 04.11.2014 № 347-ФЗ).

23. Какие льготы предусмотрены для плательщиков налога на имущество физических лиц?

Для налогоплательщиков предусмотрены федеральные льготы, установленные налоговым законодательством, и дополнительные льготы, устанавливаемые органами муниципальных образований и органами местного самоуправления.

Федеральные льготы предоставляются следующим категориям граждан (п. 1 ст. 407 НК РФ):

1. Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2. Инвалиды I и II групп инвалидности;

3. Инвалиды с детства;

4. Участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5. Лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6. Лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года № 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении „Маяк“ и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7. Военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8. Лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9. Члены семей военнослужащих, потерявших кормильца;

10. Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

11. Граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12. Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13. Родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14. Физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

15. Физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Информацию о льготах, объектах налогообложения, в отношении которых предоставляется льгота в зависимости от категории налогоплательщика, можно получить по каждому из 460 муниципальных образований Новосибирской области с помощью интерактивного сервиса «Справочная информация о ставках и льготах по имущественным налогам», размещенного на Интернет-портале ФНС России: www.nalog.ru.

24. В отношении каких объектов недвижимого имущества предоставляется льгота по налогу на имущество физических лиц?

Налоговая льгота предоставляется в отношении только одного объекта недвижимости каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот (п. 4 ст. 407 НК РФ).

Виды объектов, в отношении которых может быть предоставлена налоговая льгота:

— квартира или комната;

— специально оборудованные помещения, сооружения, которые используются физическими лицами, осуществляющими профессиональную творческую деятельность, исключительно в качестве творческих мастерских, ателье, студий, а также жилые помещения, используемые для организации открытых для посещения негосударственных музеев, галерей, библиотек;

— хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 квадратных метров, и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— гараж или машино-место.

При этом объект налогообложения, находящийся в собственности налогоплательщика, не должен использоваться в предпринимательской деятельности (п. 2 ст. 407 НК РФ).

25. В отношении каких объектов недвижимого имущества льгота по налогу на имущество физических лиц не предоставляется?

Налоговая льгота не предоставляется в отношении следующих объектов налогообложения (п. 5 ст. 407 НК РФ, пп. 2 п. 2 ст. 406 НК РФ):

— административно-деловые центры и торговые центры (комплексы) и помещения в них, включенные в перечень объектов недвижимого имущества, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ;

26. Порядок предоставления налоговой льготы по налогу на имущество физических лиц?

Лицо, имеющее право на получение налоговой льготы по налогу на имущество физических лиц, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору (п.6 ст. 407 НК РФ).

Если в течение календарного года у налогоплательщика возникло (прекратилось) право на льготу, сумма налога исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на льготу, а также месяц прекращения указанного права принимается за полный месяц (п. 6 ст. 408 НК РФ).

Дополнительно к заявлению заполняется отдельное Уведомление о выбранных объектах налогообложения, в отношении которых налогоплательщик желает получить налоговую льготу (далее — Уведомление о выбранных объектах налогообложения), по форме утвержденной приказом ФНС России от 13.07.2015 № ММВ-7-11/280@.

27. Существует ли срок подачи заявления на предоставление льготы?

Сроки, в которые налогоплательщику необходимо подать в налоговую инспекцию заявление о предоставлении льготы по имущественным налогам, не установлены. Однако необходимо учитывать, что пересчитать налог можно будет не более чем за три года, предшествующих календарному году обращения, но не ранее даты возникновения права на льготу.

В случае если заявлена льгота за предыдущие налоговые периоды, то для перерасчета налога и возврата суммы излишне уплаченного налога налогоплательщику нужно подать в налоговую инспекцию письменное заявление и документы, подтверждающие право на льготу.

28. В какой срок налогоплательщику необходимо представить в налоговый орган Уведомление о выбранных объектах налогообложения?

Уведомление о выбранных объектах налогообложения, по которым налогоплательщик желает получить налоговую льготу, представляется в налоговый орган до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота (п. 7 ст. 407 НК РФ).

Например, для получения льготы по налогу на имущество физических лиц за 2015 год по выбранному объекту налогообложения, Уведомление должно быть представлено до 1 ноября 2015 года.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

29. Будет ли предоставлена налоговая льгота по налогу на имущество физических лиц в случае не представления Уведомления о выбранных объектах налогообложения?

Если налогоплательщик, имеющий право на налоговую льготу, не представит Уведомление о выбранных объектах налогообложения до 1 ноября, налоговый орган предоставит ему льготу в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога (п.7 ст. 407 НК РФ).

30. Нужно ли повторно представлять документы, подтверждающие право на льготу по налогу на имущество физических лиц, если они уже представлялись в налоговый орган до 2015 года?

Лицо, имеющее право на налоговую льготу, которому до 1 января 2015 года предоставлялась налоговая льгота в соответствии с Законом Российской Федерации от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц», вправе не представлять в налоговый орган повторно заявление и документы, подтверждающие право налогоплательщика на налоговую льготу (п. 4 ст. 3 Федерального закона от 04.10.2014 № 284-ФЗ).

ЗЕМЕЛЬНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ:

31. Кто является плательщиком земельного налога?

Плательщиками земельного налога являются физические лица, обладающие на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения земельными участками, признаваемыми объектом налогообложения, расположенные в пределах муниципального образования, на территории которого введен налог (п.1 ст. 388 НК РФ).

При этом земельный налог с физических лиц исчисляется налоговыми органами не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

32. Кто не является плательщиком земельного налога?

Не признаются плательщиками земельного налога физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды (п.2 ст. 388 НК РФ).

Также земельный налог не уплачивают собственники жилых и нежилых помещений в многоквартирном доме в отношении земельного участка, расположенного под ним (пп.6 п.2 ст. 389 НК РФ).

33. Какие земельные участки признаются объектом налогообложения?

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог (п.1 ст. 389 НК РФ).

34. Какие земельные участки не признаются объектом налогообложения?

Объектом налогообложения не признаются следующие земельные участки (п.2 ст. 389 НК РФ):

— изъятые из оборота в соответствии с законодательством Российской Федерации;

— ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

— земельные участки из состава земель лесного фонда;

— ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

— входящие в состав общего имущества многоквартирного дома.

35. Где можно получить сведения о кадастровой стоимости земельного участка?

Получить сведения об актуальной кадастровой стоимости земельных участков можно на официальном сайте Росреестра (www.rosreestr.ru) в разделе «Электронные услуги и сервисы» с помощью сервиса «Справочная информация по объектам недвижимости в режиме online» или в разделе «Публичная кадастровая карта» по кадастровому номеру или адресу земельного участка.

36. Порядок определения налоговой базы при расчете земельного налога с физических лиц?

Налоговая база определяется в отношении каждого земельного участка, исходя из представленной органами Росреестра в налоговый орган сведений о кадастровой стоимости земельного участка, указанной в государственном кадастре недвижимости по состоянию на 1 января года, за который уплачивается налог (п. 4 ст. 391 НК РФ). Например, при расчете земельного налога за 2015 год будет применяться кадастровая стоимость земельного участка по состоянию на 1 января 2015 года.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на государственный кадастровый учет. Например, земельный участок был разделен на два новых участка 13.03.2015, а поставлены на государственный кадастровый учет 05.04.2015 года. В данном случае, при расчете земельного налога за 2015 год будет применяться кадастровая стоимость объекта налогообложения по состоянию на 05.04.2015 года.

При этом изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено налоговым законодательством (п. 1 ст. 391 НК РФ). Например, если на 01.01.2015 года кадастровая стоимость земельного участка составляла 1 000 000 рублей, а 08.09.2015 была проведена государственная кадастровая оценка объекта налогообложения и утверждена новая кадастровая стоимость в размере 1 500 000 рублей, при расчете земельного налога за 2015 год будет применяться кадастровая стоимость участка в размере 1 000 000 рублей.

37. В каких случаях изменение кадастровой стоимости земельного участка в течение налогового периода учитывается при определении налоговой базы?

Кадастровая стоимость может быть пересмотрена в течение года и учтена налоговыми органами для перерасчета земельного налога в следующих случаях (п.1 ст. 391 НК РФ):

1. Изменение кадастровой стоимости земельного участка вследствие исправления технической ошибки, допущенной органом Росреестра, учитывается при определении налоговой базы, начиная с налогового периода, в котором была допущена такая техническая ошибка (ст. 28 Федерального закона от 24.07.2007 № 221-ФЗ);

2. Изменение кадастровой стоимости земельного участка по решению комиссии по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в порядке, установленном ст. 24.18 Федерального закона от 29.07.1998 № 135-ФЗ, учитывается при определении налоговой базы, начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

38. Какой порядок исчисления земельного налога при переходе права собственности на земельный участок?

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде (п.7 ст. 396 НК РФ).

Количество месяцев владения земельным участком зависит от дня оформления (прекращения) права собственности:

— если возникновение права собственности на земельный участок произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

— если возникновение права собственности на земельный участок произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

Например, если собственник продал земельный участок 11.08.2015, то земельный налог ему будет исчислен за 7 месяцев 2015 года, а покупателю данного участка налог будет исчислен, начиная с августа, то есть за 5 месяцев 2015 года.

В другой ситуации, если собственник продал земельный участок 23.08.2015, то земельный налог ему будет исчислен по август включительно, то есть за 8 месяцев 2015 года, а покупателю данного участка налог будет исчислен, начиная с сентября, то есть за 4 месяца 2015 года.

39. Как рассчитывается земельный налог, если земельный участок находится в общей долевой или совместной собственности?

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности. Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях, то есть рассчитанная общая сумма налога по участку распределяется между собственниками в равных долях (п. 1,2 ст. 392 НК РФ).

При этом если один из участников общей долевой или совместной собственности имеет право на получение льготы по налогу на имущество физических лиц, ему все равно будет исчислен налог в соответствии с его долей, а уже потом предоставлена льгота в соответствии с правовыми актами органов местного самоуправления.

40. С какого момента исчисляется земельный налог за земельный участок, перешедший по наследству?

В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется, начиная с момента открытия наследства (п.8 ст. 396 НК РФ). Днем открытия наследства является день смерти наследодателя, а не получение свидетельства о регистрации права собственности на указанный земельный участок (ст. 1114 ГК РФ).

41. Должен ли уплачивать земельный налог собственник земельной доли, получивший земельный участок в процессе приватизации сельскохозяйственных угодий?

Граждане, которым были выданы земельные паи (доли с/х угодий) в процессе приватизации сельскохозяйственных угодий, являются налогоплательщиками земельного налога. Если земельный участок сельскохозяйственного назначения находится на праве общей совместной или общей долевой собственности одновременно у сельскохозяйственной организации и членов коллектива этой организации, то налогоплательщиками признаются каждый из собственников этого земельного участка в отношении своей доли. Если физическое лицо, являющееся собственником земельной доли, внесло свою долю в уставный капитал сельскохозяйственной организации, то право собственности переходит к организации и физическое лицо не уплачивает земельный налог в отношении указанной доли (п. 1 ст. 388 НК РФ; ст. 15 Федерального закона от 24.07.2002 № 101-ФЗ).

42. Порядок исчисления земельного налога в отношении земельных участков, приобретенных на условиях осуществления на них жилищного строительства (за исключением индивидуального жилищного строительства)?

Налоговым законодательством предусмотрено применение дополнительных коэффициентов при исчислении земельного налога в отношении земельных участков, приобретенных на условиях осуществления на них жилищного строительства в зависимости от срока осуществления строительства (п. 15 ст. 396 НК РФ).

Так, в течение трехлетнего срока осуществления строительства, начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости, исчисление суммы налога производится с учетом коэффициента 2.

Например, если налогоплательщик приобрел земельный участок для строительства многоквартирного дома, земельный налог будет исчисляться с учетом коэффициента 2 в течение 3 лет с даты государственной регистрации прав на данный земельный участок.

В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В случае если жилищное строительство превышает трехлетний срок строительства, исчисление суммы земельного налога производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

43. Порядок исчисления земельного налога в отношении земельных участков, приобретенных на условиях осуществления на них индивидуального жилищного строительства?

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости (п. 16 ст. 396 НК РФ).

Например, если налогоплательщик приобрел земельный участок для строительства жилого дома, земельный налог будет исчисляться в течении 10 лет с даты государственной регистрации прав на данный земельный участок в обычном порядке, установленным налоговым законодательством, без применения повышающего коэффициента. В случае, если строительство жилого дома по истечении 10 лет не окончено, то налог будет рассчитываться с учетом коэффициента 2 до государственной регистрации прав на построенный объект недвижимости.

44. Какие льготы предусмотрены для плательщиков — физических лиц земельного налога?

Положениями главы 31 «Земельный налог» НК РФ предусмотрено как уменьшение налоговой базы на необлагаемую налогом сумму в размере 10 000 руб., так и освобождение от налогообложения определенной категории налогоплательщика.

Налоговым законодательством предусмотрена налоговая льгота только для физических лиц, относящихся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общин таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

При этом налоговые льготы, основания и порядок их применения могут быть дополнительно предусмотрены для отдельных категорий граждан нормативными правовыми актами органов местного самоуправления (п. 9 ст. 396 НК РФ).

Информацию о льготах, объектах налогообложения, в отношении которых предоставляется льгота в зависимости от категории налогоплательщика, можно получить по каждому муниципальному образованию с помощью интерактивного сервиса «Справочная информация о ставках и льготах по имущественным налогам», размещенного на Интернет-портале ФНС России: www.nalog.ru.

45. Порядок предоставления налоговой льготы по земельному налогу с физических лиц?

Учитывая, что порядок предоставления льгот налогоплательщикам носит заявительный характер, налогоплательщики, имеющие право на налоговые льготы, должны самостоятельно представить заявление и документы, подтверждающие такое право, в налоговый орган по месту нахождения земельного участка, признаваемого объектом налогообложения (п. 10 ст. 396 НК РФ).

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц (п. 10 ст. 396 НК РФ).

Например, если у налогоплательщика возникло право на получение налоговой льготы по земельному налогу 10.06.2015, налог будет исчислен по май включительно, то есть за 5 месяцев 2015 года, а с июня 2015 года уже будет применяться налоговая льгота.

46. В каких случаях налогоплательщику налоговое уведомление не направляется?

Налогоплательщик может не получить налоговое уведомление на уплату имущественных налогов, если:

— ему предоставлена налоговая льгота;

— сумма исчисленных имущественных налогов составила менее 100 рублей (Федеральный закон от 02.05.2015 № 113-ФЗ).

Однако есть исключение: уведомление с суммой налога менее 100 рублей направят только в том случае, если истекает 3-летний срок для направления налоговых уведомлений. Например, в 2016 году налоговое уведомление с общей суммой налогов до 100 рублей будет направлено в случае, если в нем отражено исчисление (перерасчет) налогов за 2013 год.

Таким образом, у физических лиц, у которых общая сумма исчисленных за 2015 год имущественных налогов составляет менее 100 рублей, обязанность по уплате налогов в 2016 году не возникает, если налоговым органом в адрес налогоплательщика соответствующее налоговое уведомление не направлялось. При исчислении имущественных налогов в последующие налоговые периоды, налоговое уведомление будет формироваться с учетом начислений за 2015 год.

47. Что делать, если не пришло налоговое уведомление на уплату имущественных налогов?

В случае неполучения налогового уведомления на уплату имущественных налогов налогоплательщик должен обратиться в налоговый орган по вопросу получения налогового уведомления и соответствующих платежных документов.

При этом если налогоплательщик никогда не получал налоговых уведомлений на уплату налогов в отношении принадлежащих ему объектов собственности, он обязан, начиная с 01.01.2015 года сообщать в налоговый орган о принадлежащих ему объектах недвижимого имущества, в том числе земельных участков, и (или) транспортных средств, признаваемых объектами налогообложения, по форме, утвержденной приказом ФНС России от 26.11.2014 № ММВ-7-11/598@ (Федеральный закон от 02.04.2014 № 52-ФЗ).

При этом если объект собственности принадлежит налогоплательщику 3 года и более, а указанное Сообщение направлено им своевременно, то за предыдущие периоды владения объектом налогообложения налог исчисляться не будет.

В случае утраты платежных документов к полученному налоговому уведомлению можно сформировать такие документы c использованием Интернет-сервисов «Уплата налогов физических лиц» и «Заполнить платежное поручение» на сайте ФНС России www.nalog.ru.

48. В какой срок налогоплательщику необходимо представить в налоговый орган Сообщение о наличии объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения?

Сообщение представляется в налоговый орган по месту жительства либо по месту нахождения объектов недвижимого имущества и (или) транспортных средств в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества (п. 2.1 ст. 23 НК РФ).

При этом, если физическое лицо своевременно направило Сообщение, налоговый орган произведет исчисление суммы налога начиная с того налогового периода, в котором было получено сообщение. Например, если объект собственности принадлежит налогоплательщику 3 года и более, а указанное Сообщение направлено им своевременно, то за предыдущие периоды владения объектом налогообложения налог исчисляться не будет.

49. Что делать, если в налоговом уведомлении на уплату имущественных налогов содержится недостоверная информация?

В случае обнаружения некорректной информации в налоговом уведомлении, налогоплательщику необходимо сообщить об этом в налоговую инспекцию, заполнив заявление о наличии в налоговом уведомлении недостоверной информации. Форма заявления должна быть приложена к налоговому уведомлению на уплату имущественных налогов. В заявлении отражается номер налогового уведомления, адрес инспекции, в которую направляется заявление, Ф.И.О. и ИНН налогоплательщика, и излагается суть обнаруженных в уведомлении недостоверных сведений.

Если форма заявления в налоговом уведомлении отсутствует, заявление можно составить в произвольном виде, указав в нем обнаруженные ошибки. К заявлению необходимо приложить копии документов, которые подтверждают правильные данные, например, копию свидетельства о регистрации права собственности, и направить в налоговый орган в электронном виде или на бумажном носителе.

Изменено 06.07.2016 15:51:07 Просмотров: 8612

Городской клуб предпринимателей «Сделано в Новосибирске» приглашает принять участие в мероприятии.

novo-sibirsk.ru