Объекты налогообложения по налогу на имущество 2018

Что такое ОСНО (общая система налогообложения)

Что представляет собой общая система налогообложения и кто обязан ее применять, а также какие налоги придется исчислять плательщику ОСНО – составим шпаргалку бухгалтеру.

ОСНО – система, на которой не особо много желающих работать. Разберемся, почему плательщики стараются обходить такой режим стороной и у всех ли это удается?

Содержание

Если ли хоть какие-то плюсы в использовании общей налоговой системы?

Основы режима ↑

Стоит вооружиться знаниями основных понятий, которые позволят при осуществлении деятельности не запутаться и не нарушить закон.

Разберемся, какая расшифровка аббревиатуры «ОСНО», кто и когда использует систему, как осуществляется переход и какое количество налогов придется уплачивать.

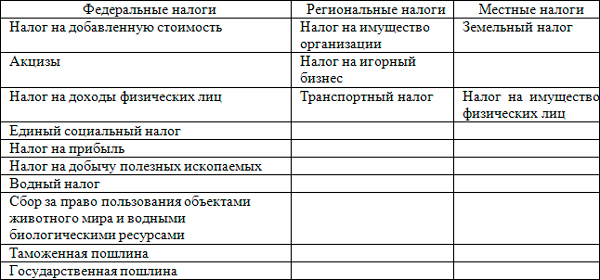

Элементы налогообложения

ОСНО – общая система налогообложения, при которой плательщик должен исчислять такие налоги:

Помимо основных налогов, организации на ОСН должны исчислять суммы:

Фото: распределение налогов

Переход на ОСНО осуществляется в том случае, если:

То есть, вряд ли кто-то выберет такое режим по собственному желанию, так как налоговая и бухгалтерская нагрузка на нем самая большая.

В обязательном порядке компания должна использовать такой режим, если:

Не зависимо от выполнения условий спецрежимов, на ОСНО должны работать:

Преимущество применения ОСНО – компания сможет сотрудничать с любой фирмой, так как предусмотрено предоставление счетов-фактур с НДС.

Такую систему применяют при осуществлении оптовой торговли, изготовлении товара, при организации поставок дорогостоящей продукции корпоративному клиенту.

Так как отчетность достаточно сложная, то без наличия бухгалтера справиться будет трудно. Перейти на общую систему можно по умолчанию при открытии фирмы, если не было подано уведомление об использовании спецрежима.

Обязанность работать на ОСНО возлагается на предприятия, доход которого превысил 60 млн. рублей в год.

Помимо уплаты налогов, фирма должна будет готовить бухгалтерские отчеты:

Плательщиками ОСНО могут быть как юридические, так и физические лица. Иностранные предприятия используют в пределах РФ исключительно эту налоговую систему.

Характеристика объектов

Так как компания должна исчислять несколько налогов, то стоит определить основные объекты налогообложения.

При НДС объектом являются:

- операции по продаже продукции/работ/услуг;

- осуществление работ по строительству и монтажу с целью личного использования;

- импорт товара в пределы таможенной территории РФ и т. д.

- продажа товара на экспорт;

- предоставление услуг по перевозкам пассажиров и багажа, если пункты отправления-назначения расположены вне России;

- организация перевозок, основанием для которых служат международные перевозочные документы и др.

По ставке 0% облагаются такие операции:

buhonline24.ru

Расчет компенсации за задержку заработной платы — 2018

Отправить на почту

Компенсация за задержку заработной платы — 2018 год оставил этот вопрос по-прежнему актуальным. Однако на практике мало кто из сотрудников предприятий знает, что если зарплату не выплатили в срок, то с работодателя можно потребовать еще и проценты за просрочку. Для организации же важно знать, облагается ли такая компенсация НДФЛ, страховыми взносами и включается ли в расходы по налогу на прибыль.

Компенсация за задержку выплаты заработной платы по ТК РФ

В условиях кризиса многие российские компании, зачастую относящиеся к малому бизнесу, все чаще задерживают заработную плату (далее – ЗП) своим сотрудникам. В большинстве случаев это происходит не по вине фирмы: каждая из них является звеном в зависимой цепочке контрагентов. Следовательно, как только перебои с оплатой (оплата по договорам от заказчиков/покупателей не поступает в срок) возникают в одном звене, это автоматически отражается на всех последующих. В итоге это может привести к тому, что сотрудники одного, а может быть, и нескольких звеньев не получат ЗП в срок.

Если это произойдет и сотрудники не получат причитающийся им заработок в срок, то компания-работодатель обязана будет впоследствии выплатить сотрудникам не только их заработок, но еще и компенсацию (которая по своему содержанию представляет собой проценты за просрочку). Об этом говорится в ст. 236 ТК РФ.

ВАЖНО! Невыплата в срок заработной платы помимо прочего дает сотруднику право временно приостановить выполнение своих трудовых функций, а также обратиться за компенсацией морального вреда (ст. 142, 237 ТК РФ).

Компенсация за просрочку по ЗП начисляется со следующего за установленным сроком выплаты дня по день погашения работодателем задолженности перед сотрудниками включительно.

Если зарплата, к примеру, должна была быть выплачена 5-го числа, а была выплачена фактически 12-го, то компенсация будет рассчитываться за 7 дней (с 6-го по 12-е включительно).

Если просрочка все-таки имела место, фирма-работодатель будет должна выплатить сотруднику соответствующую компенсацию вне зависимости от того, виновата непосредственно она в задержке ЗП или нет.

ОБРАТИТЕ ВНИМАНИЕ! Сегодня особенно актуальна ситуация, когда из-за отзыва лицензии банк не осуществил перечисление ЗП сотрудникам организации — зарплатного клиента. Такое обстоятельство не снимает с работодателя риска попадания под действие ст. 236 ТК РФ, поскольку факт наличия вины не имеет значения. Поэтому, чтобы минимизировать данный риск, компании следует более тщательно выбирать банк для зарплатного проекта.

При этом если виноват в просрочке, к примеру, банк (в частности, не выполнил в срок платежное поручение организации-клиента на перечисление сотрудникам ЗП), то фирме следует помнить, что она вправе обратиться с регрессионным требованием к банку за то, что он несвоевременно перечислил сотрудникам ЗП, а значит, нарушил условия зарплатного проекта с фирмой. Однако сначала нужно будет все-таки выплатить компенсацию работникам.

Расчет денежной компенсации за задержку заработной платы

ТК РФ не устанавливает, в каком конкретном размере компания должна выплатить работникам компенсацию за просрочку по ЗП. Законодатель предоставил организациям право самостоятельно определять это в коллективном договоре.

Вместе с тем определена нижняя граница компенсации — не меньше 1/150 ключевой ставки за период задержки по ЗП в расчете на каждый день просрочки:

МРК = ЗПнач × Кл.Ст. / 150 × Дпр,

где: МРК — минимум, который работодатель обязан выплатить сотруднику за задержку ЗП;

ЗПнач — сумма заработной платы, которая должна была быть выплачена сотруднику в строго установленный день (за вычетом НДФЛ);

Кл.Ст. — ставка рефинансирования (ключевая ставка) ЦБ РФ на период просрочки;

Дпр — количество дней, на которые работодатель просрочил выплату сотрудникам ЗП.

В коллективном договоре компания может только увеличить размер компенсации за просрочку, установить ее в меньшем размере, чем по указанной выше формуле, организация не имеет права.

ВАЖНО! Информацию о размере ключевой ставки (ставки рефинансирования) см. здесь.

ЗП в компании выплачивается, согласно коллективному договору, 5-го (за вторую половину предыдущего месяца) и 20-го (за первую половину текущего месяца) числа ежемесячно. Специальных положений относительно компенсации за просрочку ЗП коллективный договор не содержит.

За первую половину февраля 2018 года сотруднику была начислена ЗП в размере 30 000 руб. Однако фактически выплачена она была только 6 марта.

Ставка рефинансирования, действовавшая в рассматриваемый период (2018 год), составляла 7,5%.

При данных условиях организации следует выплатить сотруднику 6 марта помимо ЗП также компенсацию задержки за 15 календарных дней в минимальном размере:

МРК = 30 000 × (100% – 13%) × 7,5% / 150 × 15 = 195,75 (руб.)

Однако недостаточно просто корректно рассчитать размер компенсации за просрочку ЗП. Организации также важно четко знать, нужно ли удерживать с такой компенсации НДФЛ, следует ли начислять и уплачивать на такую сумму страховые взносы и как быть с расходами в целях налогообложения прибыли.

НДФЛ с компенсации за несвоевременную выплату заработной платы

С одной стороны, НК РФ устанавливает, что не нужно платить в бюджет НДФЛ с компенсации, если она должна быть выплачена сотруднику по причине, в частности, выполнения им трудовых функций в фирме (п. 3 ст. 217 НК РФ).

С другой стороны, ТК РФ ограничивает простор для установления конкретного размера компенсации минимальной границей. Верхний предел не нормирован. Следовательно, работодатель может установить сколь угодно высокую компенсацию, зафиксировав ее в коллективном договоре.

Возникает вопрос: будет ли облагаться НДФЛ сумма компенсации (как в части минимума, так и в части превышения минимума по ТК РФ)?

В части минимального размера компенсации ответ прозрачен: облагаться НДФЛ она не будет. Это не раз подтверждали контролирующие органы в своих разъяснениях (письма ФНС РФ от 04.06.2013 № ЕД-4-3/10209@, Минфина РФ от 28.02.2017 № 03-04-05/11096, 23.01.2013 № 03-04-05/4-54 и др.).

В случае с превышением минимально допустимого размера контролеры занимают аналогичную позицию: НДФЛ величина превышения не облагается, но только если такое превышение согласуется с трудовым или коллективным договором (письма Минфина РФ от 28.11.2008 № 03-04-05-01/450, от 06.08.2007 № 03-04-05-01/261).

ОБРАТИТЕ ВНИМАНИЕ! Если компания злоупотребит указанным освобождением и под видом компенсации выплатит, к примеру, сотрудникам саму ЗП, то это чревато спорами с проверяющими и доначислением сумм НДФЛ при проверке. При этом суд, скорее всего, встанет на сторону проверяющих, поскольку приоритет имеет содержание над формой: регулярные выплаты компенсации в размере, значительно превышающем сумму начисленной ЗП сотрудникам, доказывают, что фактически имела место выплата ЗП. А значит, необходимо уплатить НДФЛ (постановление ФАС Уральского округа от 30.11.2012 № Ф09-11655/12 по делу № А60-7589/2012).

Нужно ли начислять НДФЛ при выплате других компенсационных выплат, читайте в материалах рубрики «Компенсация и НДФЛ» .

Страховые взносы при выплате компенсации за просрочку по заработной плате

Если НДФЛ компания выплачивает как налоговый агент, т. е. за счет средств сотрудника, то бремя страховых взносов напрямую ложится на организацию.

Итак, облагаются ли проценты за просрочку по ЗП страховыми взносами? По этому вопросу есть две точки зрения.

Одна заключается в том, что суммы денежной компенсации за нарушение работодателем установленного срока выплат не подлежат включению в базу для начисления страховых взносов. К такому выводу пришли, например, судьи Арбитражного суда Дальневосточного округа от 21.12.2017 № Ф03-4860/2017 по делу № А73-2697/2017 (определением ВС РФ от 07.05.2018 № 303-КГ18-4287 отказано в передаче дела в судебную коллегию по экономическим спорам).

Мотивировали арбитры свое решение тем, что компенсация за несвоевременную выплату заработной платы является не оплатой труда, а видом материальной ответственности работодателя перед работником, которая выплачивается в силу закона физическому лицу в связи с выполнением им трудовых обязанностей, обеспечивая дополнительную защиту трудовых прав работника. По этой причине компенсация за несвоевременную выплату заработной платы не облагается страховыми взносами на основании подп. «и» п. 2 ч. 1 ст. 9 закона № 212-ФЗ (с 01.01.2017 аналогичные положения приведены в п. 2 ст. 422 НК РФ).

Другая точка зрения заключается в том, что виды выплат, не облагаемых страховыми взносами, перечислены в ст. 422 НК РФ. Компенсация за просрочку выплаты заработной платы в ст. 422 НК РФ не приведена, следовательно, с этой выплаты взносы начислить необходимо. Данной позиции придерживается Минфин РФ в письме от 21.03.2017 № 03-15-06/16239.

Как видим, вопрос этот спорный. И решать его только вам.

Учет компенсации за просрочку по заработной плате в расходах по налогу на прибыль

В части налога на прибыль ситуация несколько сложнее. НК РФ не содержит каких-либо положений относительно того, можно ли учитывать такую компенсацию в составе расходов или нет.

В кодексе сказано только, что фирма может включать в состав расходов компенсации, выплата которых сотрудникам связана с какими-либо условиями труда (ст. 255 НК РФ).

Кроме того, п. 13 ст. 265 НК РФ позволяет учитывать в расходах санкции за нарушение договоров. При этом ограничения или состав санкций не установлены. Нет также и специальных условий по поводу того, применяется эта норма только к гражданско-правовым или и к трудовым договорам тоже.

Поэтому, с одной стороны, можно посчитать компенсацию за задержку ЗП санкцией и учесть в составе расходов. Ранее с этой логикой соглашались суды (постановления ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009).

В то же время позднее контролирующие органы заняли позицию, согласно которой включать такую компенсацию в расходы нельзя, так как она не связана с условиями труда (не применяется ст. 255 НК РФ), а нормы ст. 265 НК РФ свое действие на данную компенсацию не распространяют (письмо Минфина РФ от 31.10.2011 № 03-03-06/2/164).

Поэтому на сегодняшний день учитывать компенсацию за просрочку по ЗП в расходах достаточно рискованно.

Порядок выплаты компенсации за задержку заработной платы

Механизм документального оформления выплаты за задержку ЗП ТК РФ не установлен.

Поэтому компания может, к примеру, предусмотреть в локальном НПА, что при выплате компенсации издается приказ руководителя (по личному составу). Составляется он в произвольной форме. Однако в таком приказе следует указать, что компенсация выплачивается именно за задержку выплаты ЗП, а также указать период просрочки.

ОБРАТИТЕ ВНИМАНИЕ! Такой приказ необходимо довести до сведения сотрудника под его личную подпись.

Расчет компенсации за задержку заработной платы не составляет сложной задачи для бухгалтера, поскольку формула расчета прямо предусмотрена в ТК РФ и не требует каких-либо комплексных данных и вычислений. Достаточно знать размер просроченной ЗП, а также действующую ставку рефинансирования. Сотрудникам следует понимать, что рассчитывать на такую компенсацию они могут в любом случае, даже если работодатель в просрочке не виноват. Компании же важно не забыть, что на сумму компенсации НДФЛ можно не начислять, а вот страховые взносы придется. В отношении налога на прибыль включить компенсацию в расходы, скорее всего, не получится.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Новое в российском законодательстве

15 марта 2018 года

ОСНОВЫ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

Утверждены формы проверочных листов, с применением которых Ространснадзор будет осуществлять проверки речных и морских портовых сооружений, а также судоходных гидротехнических сооружений

Приказом установлены формы проверочных листов (списков контрольных вопросов), применяемых при осуществлении федерального государственного надзора в области безопасности гидротехнических сооружений в отношении юридических лиц и индивидуальных предпринимателей, осуществляющих эксплуатацию речных портовых гидротехнических сооружений, морских портовых гидротехнических сооружений, судоходных гидротехнических сооружений.

В проверочных листах указывается, в частности:

основание проведения проверки;

учетный номер проверки и дата его присвоения;

сведения о лице, проводящем проверку;

вопрос, отражающий содержание проверяемого обязательного требования;

реквизиты нормативных правовых актов и их структурных единиц, которыми предусмотрено соответствующее обязательное требование, и ответ на поставленный вопрос.

Предмет плановой проверки ограничивается перечнем вопросов, включенных в соответствующий проверочный лист. Ответы на поставленные вопросы будут однозначно свидетельствовать о соблюдении или несоблюдении проверяемым лицом обязательных требований.

ТРУД И ЗАНЯТОСТЬ

С 1 января 2018 года на 4 процента проиндексируют размеры окладов гражданского персонала организаций и подразделений системы МВД России

Индексации подлежат размеры окладов (должностных окладов, тарифных ставок) гражданского персонала организаций и подразделений системы МВД России, установленные в соответствии с приказом МВД России от 27 августа 2008 г. N 751, с учетом ранее произведенных увеличений.

Предусматривается, что при повышении окладов (должностных окладов, тарифных ставок) гражданского персонала их размеры подлежат округлению до целого рубля в сторону увеличения.

Минтрудом России утвержден профессиональный стандарт для бригадиров по обслуживанию и ремонту устройств железнодорожной инфраструктуры

Согласно профстандарту, основная цель деятельности данных специалистов — организация и контроль выполнения работ по обслуживанию и ремонту устройств инфраструктуры на малоинтенсивных железнодорожных участках для безопасного и плавного движения поездов со скоростями, установленными на малоинтенсивных железнодорожных участках.

Предусмотрено выполнение данными специалистами следующих функций:

— организация выполнения работ по обслуживанию и ремонту устройств инфраструктуры на малоинтенсивных железнодорожных участках;

— контроль выполнения указанных работ.

Минтрудом России утвержден профессиональный стандарт для работников по оперативно-техническому учету работы локомотивов, моторвагонного подвижного состава железнодорожного транспорта

Согласно профстандарту, основная цель деятельности данных специалистов — обеспечение комплексного учета информации по работе локомотивов (МВПС) и своевременного ее ввода в автоматизированную систему.

— обработка информации с маршрутов машиниста локомотивов (МВПС) железнодорожного транспорта и ее формирование в автоматизированной системе;

— обработка информации с документов по учету наличия и состояния локомотивов (МВПС) железнодорожного транспорта и ее формирование в автоматизированной системе;

— руководство деятельностью по оперативно-техническому учету работы локомотивов (МВПС) железнодорожного транспорта.

ФИНАНСЫ. НАЛОГИ

Верховный Суд РФ признал правомерным применение пониженной ставки налога на прибыль к доходам иностранной компании в виде процентов по непогашенной задолженности по договорам займа

Основанием для доначисления обществу налога на прибыль, пеней и штрафа послужил вывод налогового органа о том, что при отнесении в 2013 году процентов по непогашенным долговым обязательствам перед иностранной организацией (Республика Кипр) к расходам, общество не учло ограничения, установленные пунктом 2 статьи 269 НК РФ, в результате чего вся сумма начисленных по договорам займа процентов необоснованно отнесена на внереализационные расходы. Налоговая инспекция посчитала разницу между начисленными и предельными процентами доходом иностранной организации и доначислила обществу налог на прибыль по ставке 10 процентов.

Признавая решение инспекции в указанной части законным, суды трех инстанций, руководствуясь в том числе Соглашением между Правительством РФ и Правительством Республики Кипр от 05.12.1998 (далее — Соглашение), исходили из следующего.

Положения Соглашения в целях применения пониженной ставки 5 процентов при налогообложении дивидендов предполагают наличие прямого вложения в капитал организации, а не косвенное участие через владение акциями иного взаимозависимого с обществом лица.

По мнению Судебной коллегии по экономическим спорам Верховного Суда РФ, при рассмотрении дела судами не было учтено следующее.

Для применения пониженной налоговой ставки 5 процентов при взимании налога у источника в РФ необходимо, чтобы в соответствии с российским законодательством выплачиваемые резиденту Республики Кипр суммы квалифицировались как доход от участия в капитале (вложения в капитал) российской организации.

Задолженность перед иностранной компанией, не участвующей непосредственно в капитале налогоплательщика, тем не менее, признается контролируемой, что влечет за собой переквалификацию процентов в дивиденды, если доля косвенного участия этой компании превышает 20 процентов.

Таким образом, выплачиваемые иностранной компании проценты рассматриваются для целей налогообложения в качестве дивидендов, то есть как доход от участия в ее капитале. Соответственно, к данным выплатам положения статьи 10 Соглашения применяются как к доходу от прямого вложения в капитал, несмотря на то, что с точки зрения гражданского (корпоративного) законодательства иностранная компания не признается участником общества и не вправе получать дивиденды.

Иной подход, занятый судами при рассмотрении дела, приводит к тому, что иностранная компания, фактически осуществившая инвестиции в капитал российской организации, оказывается лишена права на применение пониженной ставки налога только в связи с тем, что финансовые отношения между данной компанией и обществом не были оформлены как корпоративные (акционерные) отношения.

Установлена процедура осуществления мониторинга и контроля реализации отдельных самоокупаемых инфраструктурных проектов, реализуемых юрлицами, в активы которых размещаются средства ФНБ или пенсионных накоплений, находящихся в доверительном управлении Внешэкономбанка

Речь идет о следующих инфраструктурных проектах, предусмотренных распоряжением Правительства РФ от 05.11.2013 N 2044-р:

Центральная кольцевая автомобильная дорога (Московская область);

модернизация железнодорожной инфраструктуры Байкало-Амурской и Транссибирской железнодорожных магистралей с развитием пропускных и провозных способностей;

сооружение АЭС «Ханхикиви-1» в Финляндии.

Определены участники мониторинга и контроля, а также требования, предъявляемые к ним, порядок представления и рассмотрения документов в рамках мониторинга и контроля.

Взаимосвязанные поправки внесены в постановление Правительства РФ от 19.01.2008 N 18 «О порядке управления средствами Фонда национального благосостояния» и некоторые другие акты Правительства РФ.

ФНС России подготовлена информация для налогоплательщиков, имеющих детей, об установленных налоговых льготах и вычетах по НДФЛ

В письме приведены:

перечни льгот и налоговых вычетов, предусмотренных Налоговым кодексом РФ;

справочная информация о наличии налоговых льгот по транспортному налогу, предусмотренных законами субъектов РФ;

справочная информация о количестве муниципальных образований, в которых предусмотрена возможность предоставления льгот по земельному налогу и налогу на имущество физлиц.

Так, в части, касающейся НДФЛ, сообщается следующее:

налоговый вычет по НДФЛ — это возможность уменьшения налоговой базы, с которой исчисляется налог, в случае наличия у налогоплательщика детей: стандартные налоговые вычеты (например, 1 400 рублей на 1 и 2 ребенка, 3 000 рублей — на третьего и каждого последующего ребенка); социальные налоговые вычеты (при осуществлении налогоплательщиком определенных расходов, в том числе на обучение детей, их лечение и т.д.); имущественные налоговые вычеты (например, при приобретении объектов недвижимости в собственность детей).

Налоговые льготы по уплате транспортного налога, земельного налога и налога на имущество физических лиц для налогоплательщиков, имеющих детей, Налоговым кодексом РФ не установлены.

При этом законодательные органы власти субъектов РФ и представительные органы местного самоуправления вправе дифференцировать налоговые ставки, а также устанавливать налоговые льготы и основания их применения (соответствующая справочная информация приведена в приложениях к письму).

Плавучие объекты подлежат налогообложению транспортным налогом до их исключения из реестра судов РФ

Транспортным налогом облагаются зарегистрированные в установленном порядке транспортные средства, в том числе водные ТС.

Определенная категория несамоходных плавучих сооружений, зарегистрированных ранее в порядке, установленном для госрегистрации судов, получила статус плавучих объектов, не являющихся судами (Правила учета плавучих объектов в настоящее время находятся на государственной регистрации в Минюсте России).

Сообщается, что судовладелец такого транспортного средства вправе обратиться в орган госрегистрации с заявлением о его исключении из соответствующего реестра судов РФ.

При этом указано, что такие объекты будут облагаться транспортным налогом до их исключения из реестра.

ФНС России разъяснила, как будет формироваться новое налоговое уведомление на уплату налогов физлицами

В форму налогового уведомления и правила его формирования внесены изменения.

Теперь, в частности:

при перерасчете суммы налога, указанной в ранее направленном налоговом уведомлении, будет формироваться только раздел уведомления с перерасчетом по соответствующему налогу;

разделы с перерасчетом налогов дополнены графами «Сумма ранее исчисленного налога (руб.)» и «Сумма к доплате (+), к уменьшению (-) (руб.)».

Приказ вступает в силу с 01.04.2018. В настоящее время проводятся мероприятия по технической реализации вышеперечисленных изменений.

Доработана рекомендуемая форма Уведомления о выбранном земельном участке, в отношении которого применяется налоговый вычет по земельному налогу

Рекомендуемая форма Уведомления ранее была направлена письмом ФНС России от 11.01.2018 N БС-4-21/251@.

В доработанной форме учтены предложения о возможности направления Уведомления через МФЦ, исключены излишние поля, а также скорректирован машиноориентированный штрих-код, используемый при обработке документа.

Определение «гаража» в качестве объекта налогообложения по налогу на имущество физлиц осуществляется на основании сведений из ЕГРН

Гараж является самостоятельным объектом налогообложения, в отношении которого установлены предельные налоговые ставки и порядок применения налоговых льгот.

Информация о виде и наименовании объекта недвижимости передается в налоговые органы в составе сведений по форме, утвержденной приказом ФНС России от 10.04.2017 N ММВ-7-21/302@.

Обращено внимание на то, что налоговые органы не уполномочены определять фактическое использование объектов недвижимости и (или) проверять обоснованность внесения в ЕГРН сведений о характеристиках объектов недвижимости.

Физлицу, в течение 2018 года получившему право на льготу по земельному налогу, необходимо подать заявление о ее предоставлении

Для льготных категорий владельцев земельных участков начиная с 2017 года предусмотрен налоговый вычет, уменьшающий налоговую базу по земельному налогу на величину кадастровой стоимости 600 кв. м по одному земельному участку.

С уведомлением о выбранном участке, по которому применяется вычет, можно обратиться в налоговый орган до 1 июля 2018 года.

Если уведомление не будет направлено, то вычет предоставляется автоматически в отношении земельного участка с максимальной исчисленной суммой земельного налога.

Для тех, кто с налогового периода 2018 года впервые получит право на вычет и ранее не пользовался налоговыми льготами (например, при достижении пенсионного возраста в течение 2018 года), необходимо подать в налоговый орган заявление о предоставлении такой льготы.

Минэкономразвития России представлен расчет средних за истекший налоговый период цен на соответствующие виды углеводородного сырья, добытые на новом морском месторождении, за период с 1 по 28 февраля 2018 года

В информации приводятся:

средние за налоговый период цены на мировых рынках на нефть обезвоженную, обессоленную и стабилизированную;

средние за налоговый период цены на мировых рынках на газовый конденсат, добытый из всех видов месторождений углеводородного сырья;

средняя за налоговый период оптовая цена на газ горючий природный при поставках на внутренний рынок;

средние за налоговый период цены на газ горючий природный при поставках за пределы единой таможенной территории Таможенного союза.

БАНКОВСКОЕ ДЕЛО

Банк России будет стимулировать банки уделять приоритетное внимание оценке качества кредитов и контрагентов, а не оценке залогов

Об этом говорится в докладе для общественных консультаций «О совершенствовании регулирования залогового обеспечения», опубликованном для обсуждения с участниками рынка.

На первом этапе реформы предполагается изменить подходы к формированию банками резервов на возможные потери с учетом залогов.

На следующем этапе (примерно через 3-5 лет) регулятор планирует приступить к развитию существующего надзорного инструментария. В частности, предлагается разработать механизм применения новой для банков меры надзорного реагирования — введения запретов на изменение и прекращение договоров об обеспечении. Рассматривается также возможность введения правила о получении обязательного согласия (одобрения) Банка России на учет залогового обеспечения при формировании резерва.

В рамках реформы Банк России планирует также решить проблему вывода активов, в том числе имущества и ценных бумаг, принятых в залоговое обеспечение банками.

Кроме того, в рамках раскрытия информации о вводимых регулятором мерах предполагается, что раскрываться будет информация, касающаяся мер, существенно ограничивающих операционную деятельность банков, — запретов на осуществление отдельных банковских операций, а также ограничений на проведение отдельных банковских операций.

Помимо раскрытия информации, предлагается установить для банков ответственность за нарушение ограничений на проведение отдельных банковских операций.

ЦЕННЫЕ БУМАГИ. РЫНОК ЦЕННЫХ БУМАГ

Минфин России информирует об эмиссии облигаций федерального займа для физических лиц

Устанавливаются следующие параметры выпуска ОФЗ-н:

— объем выпуска — 15 000 000 000 (пятнадцать миллиардов) рублей;

— количество облигаций — 15 000 000 (пятнадцать миллионов) штук;

— государственный регистрационный номер: 53003RMFS;

— номинальная стоимость одной облигации 1000 (одна тысяча) рублей;

— дата начала размещения облигаций — 15 марта 2018 г.;

— дата окончания размещения облигаций — 14 сентября 2018 г.;

— дата погашения облигаций — 24 марта 2021 г.;

— процентные ставки купонного дохода: по первому купону — 6,00% годовых; по второму купону — 6,50% годовых; по третьему купону — 7,00% годовых; по четвертому купону — 7,50% годовых; по пятому купону — 8,00% годовых; по шестому купону — 8,60% годовых;

— купонный доход: по первому купону — 32 (тридцать два) рубля 05 копеек; по второму купону — 32 (тридцать два) рубля 41 копейка; по третьему купону — 34 (тридцать четыре) рубля 90 копеек; по четвертому купону — 37 (тридцать семь) рублей 40 копеек; по пятому купону — 39 (тридцать девять) рублей 89 копеек; по шестому купону — 42 (сорок два) рубля 88 копеек;

— даты выплаты купонного дохода:

26 сентября 2018 г.; 27 марта 2019 г.; 25 сентября 2019 г.; 25 марта 2020 г.; 23 сентября 2020 г.; 24 марта 2021 г.;

— круг потенциальных владельцев: совершеннолетние граждане РФ, а также ПАО Сбербанк и Банк ВТБ (ПАО), заключившие с Минфином России соглашения об осуществлении агентских функций по размещению, выкупу, обслуживанию и погашению выпусков облигаций, юридические лица, входящие в группу лиц агента и привлеченные агентом для выполнения части агентских функций;

— размещение облигаций осуществляется по открытой подписке;

— минимальное количество облигаций, доступных для приобретения одним физическим лицом по каждому поручению, поданному агенту, — 30 (тридцать) штук;

— максимальное количество облигаций, которым может владеть одно физическое лицо, — 15 000 (пятнадцать тысяч) штук.

БУХГАЛТЕРСКИЙ УЧЕТ. СТАТИСТИКА

На 2018 год определен перечень мероприятий по профилактике нарушений в сфере аудиторской деятельности

Определены цели и задачи проведения мероприятий по профилактике нарушений, представлен анализ текущего состояния государственного контроля (надзора) за деятельностью саморегулируемых организаций аудиторов, статистические данные по проведенным проверкам с 2011 по 2017 год, определены наиболее распространенные виды выявленных нарушений обязательных требований, установлены показатели качества и результативности проводимых мероприятий, а также составлен план-график профилактических мероприятий на 2018 год.

ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ

С 1 мая 2018 года начнут действовать правила обследования зданий и сооружений после пожара

Правила распространяются на здания и сооружения, поврежденные пожаром, а также на инженерные работы по обследованию после пожара строительных конструкций зданий и сооружений различного назначения.

Свод правил устанавливает последовательность и состав инженерных работ по обследованию после пожара строительных конструкций зданий и сооружений, устанавливает требования к методам и критериям оценки технического состояния, выполнению поверочных расчетов и выбору методов усиления поврежденных пожаром строительных конструкций.

С 15 мая 2018 года начнут действовать правила проектирования спортивных сооружений

Правила устанавливают требования к спортивным сооружениям, их функциональным зонам, архитектурно-планировочным, конструктивным, инженерным и технологическим решениям, обеспечивающим безопасную эксплуатацию спортивных сооружений.

С 26 мая 2018 года начнут действовать правила проектирования инженерно-сейсмометрических станций

Правила устанавливают требования к проектированию инженерно-сейсмометрических станций (их составу и структуре, форме представления зарегистрированной информации, подходам к синхронизации регистраций) для зданий и сооружений, расположенных в сейсмических районах страны.

Правила не распространяются на гидротехнические сооружения.

С 31 мая 2018 года начнут действовать правила проектирования, эксплуатации и ремонта наружных стен с лицевым кирпичным слоем

Правила распространяются на проектирование, эксплуатацию и ремонт многослойных наружных стен с лицевым слоем из кирпичной кладки для климатических условий России.

Правила не распространяются на проектирование зданий и сооружений, подверженных динамическим нагрузкам, возводимых на вечномерзлых грунтах и в сейсмоопасных районах.

С 16 июня 2018 года начнут действовать правила описания компонентов информационной модели (информационное моделирование в строительстве)

Правила распространяются на процессы информационного моделирования зданий и сооружений и устанавливает требования к компонентам их информационных моделей.

Правила не устанавливают требований к способам размещения, ведения, структуре, форме и содержанию цифровых библиотек (каталогов/баз) компонентов.

Требования к регистрации объектов в государственном реестре опасных производственных объектов предлагается привести в соответствие с действующим законодательством РФ

В соответствии с Федеральным законом от 27.07.2010 N 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» страховые тарифы, структура страховых тарифов, порядок применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования устанавливаются Банком России. Действующие тарифы установлены Указанием Банка России от 19.12.2016 N 4234-У «О страховых тарифах, структуре страховых тарифов, включая предельный размер отчислений для финансирования компенсационных выплат, порядке применения страховых тарифов страховщиками при определении страховой премии по договору обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» и вступили в силу с 28.02.2017. Согласно Федеральному закону от 27.07.2010 N 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» срок действия тарифов не может быть менее 1 года.

При этом наименования (именные коды) опасных производственных объектов (далее — ОПО), указанные в Приказе Ростехнадзора от 25.11.2016 N 495 (подлежащие применению с 01.01.2018), не соответствуют наименованиям ОПО, для которых установлены тарифы. В связи с этим возникает ситуация, при которой с 1 января 2018 г. организации, впервые зарегистрировавшие ОПО или внесшие изменения в сведения о составе ОПО, не смогут выполнить требования законодательства об обязательном страховании гражданской ответственности владельца ОПО.

В связи с этим Ростехнадзором предлагается утвердить 2 таблицы наименований: первая будет подлежать использованию при регистрации ОПО до 1 марта 2019 года, вторая — после указанной даты.

Предусматривается, что для организаций, зарегистрировавших ОПО раньше 1 января 2018 г., продолжают действовать ранее установленные тарифы.

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ. ТАМОЖЕННОЕ ДЕЛО

Определены пункты пропуска через Государственную границу РФ, в которых допускается помещение товаров под таможенную процедуру таможенного транзита с использованием книжки МДП при их перемещении на таможенную территорию ЕАЭС

В приложении приводится перечень таких пунктов пропуска на российско — финляндском, — украинском, — монгольском, — норвежском, — эстонском, — латвийском, — абхазском, — азербайджанском, — грузинском, — польском, — литовском участках границы.

Приказ вступает в силу по истечении 30 дней после дня его официального опубликования.

Средняя цена на нефть сорта «Юралс» на мировых рынках нефтяного сырья (средиземноморском и роттердамском) за февраль 2018 года составляет 63,14 долл. США за баррель

Минэкономразвития России осуществляет размещение на своем официальном сайте в информационно-телекоммуникационной сети «Интернет» средней за истекший месяц цены на нефть сорта «Юралс» в целях определения коэффициента, характеризующего динамику мировых цен на нефть, — Кц.

ОКРУЖАЮЩАЯ ПРИРОДНАЯ СРЕДА И ПРИРОДНЫЕ РЕСУРСЫ

Минприроды России предложены меры по усилению контроля за правильностью исчисления и своевременностью уплаты экологического сбора

Согласно проекту контроль за правильностью исчисления суммы экологического сбора, полнотой и своевременностью его внесения осуществляется администратором экологического сбора посредством осуществления мероприятий по проверке полноты и правильности заполнения расчета суммы экологического сбора и соблюдения сроков его представления, своевременности внесения. При проверке расчета суммы экологического сбора устанавливается соответствие сведений и расчетов, представленных плательщиком в составе расчета суммы экологического сбора и прилагаемых к нему документов, положениям Правил взимания экологического сбора.

Проектом устанавливается порядок составления акта проведения контроля за правильностью исчисления суммы экологического сбора, полнотой и своевременностью его внесения, порядок дачи необходимых пояснений и внесения исправлений в случае, если при проведении проверки расчета в расчете суммы экологического сбора выявлены ошибки или противоречия, либо выявлены несоответствия сведений, представленных плательщиком.

Уточняются уполномоченные органы, в которые представляются расчеты суммы экологического сбора производителями товаров, импортерами товаров, в том числе и для плательщиков, которые являются одновременно и производителями, и импортерами товаров.

На Росприроднадзор возлагаются полномочия по утверждению формы акта проведения контроля за правильностью исчисления суммы экологического сбора и порядка проведения контроля за правильностью исчисления суммы экологического сбора, полнотой и своевременностью его внесения, а также порядка заполнения и представления документов на бумажном носителе или в форме электронного документа.

ИНФОРМАЦИЯ И ИНФОРМАТИЗАЦИЯ

Минкультуры России утвержден порядок передачи обязательного экземпляра печатного издания в электронной форме в ИТАР-ТАСС и РГБ

Определено, что такая передача осуществляется с использованием личных кабинетов на сайте Российской государственной библиотеки (oek.rsl.ru) и ИТАР-ТАСС (www.bookchamber.ru).

Для регистрации на данных сайтах производитель заполняет заявку в открытой части сайтов и подписывает ее квалифицированной электронной подписью. После регистрации производитель в течение трех рабочих дней получает в личный кабинет и по адресу электронной почты уведомление о создании личного кабинета, содержащее логин и пароль.

Доставка экземпляра осуществляется производителями в течение семи дней со дня выхода в свет первой партии тиража печатных изданий. Передаваемые экземпляры должны быть заверены квалифицированной электронной подписью производителя. Одновременно с доставкой экземпляра производители заполняют форму выходных сведений доставляемого экземпляра печатного издания в электронной форме, размещенную в их личных кабинетах.

Приказом утверждены также требования к формату доставляемых файлов экземпляров и порядок учета и хранения обязательных экземпляров, а также порядок компьютерной обработки данных обязательных экземпляров в электронной форме в целях их классификации и систематизации.

ЗДРАВООХРАНЕНИЕ. ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ. ТУРИЗМ

Установлены требования к комплектации лекарственными препаратами и медицинскими изделиями укладок экстренной профилактики парентеральных инфекций для оказания первичной медико-санитарной, скорой, специализированной и паллиативной медицинской помощи

Укладка экстренной профилактики парентеральных инфекций подлежит комплектации лекарственными препаратами, медицинскими изделиями, зарегистрированными в РФ.

Лекарственные препараты должны находиться в первичной упаковке или во вторичной (потребительской) упаковке без изъятия инструкции по применению лекарственного препарата. Укладка размещается в чехле (контейнере) с прочными замками (фиксаторами). Материал и конструкция чехла (контейнера) должны обеспечивать многократную дезинфекцию.

Согласно утвержденным Требованиям в состав укладки входят: лекарственные препараты (антисептики и дезинфицирующие средства (йод, этанол), медицинские изделия (бинт марлевый медицинский стерильный, лейкопластырь бактерицидный, салфетка марлевая медицинская стерильная). Указана лекарственная форма каждого лекарственного препарата и медицинского изделия.

БЕЗОПАСНОСТЬ И ОХРАНА ПРАВОПОРЯДКА

Уточнены требования авиационной безопасности к аэропортам

Уточнено, что устройство грунтовых дорог с внутренней стороны вдоль ограждения аэропорта допускается для аэропортов, отнесенных к 4 или 5 категории объектов транспортной инфраструктуры. Ранее устройство грунтовых дорог допускалось для аэропортов местных воздушных линий.

www.consultant.ru