Организация без уплаты налогов

Планирование налогов

Налоговое планирование в настоящее время становится неотъемлемой составляющей любой предпринимательской деятельности. Серьезная конкурентная борьба вынуждает хозяйствующих субъектов грамотно вести налоговый учет, и при этом максимально оптимизировать свои расходы и в первую очередь налоговые платежи.

На сайте рассматриваются правовые аспекты налогового планирования, в доступной форме донесена важная правовая информация о допустимых моделях налогового планирования, правильной организации налогового учета, а также о возможных способах минимизации налоговых рисков при налоговом планировании.

Информация, представленная на сайте структурирована в разрезе основных разделов:

Новости — публикуется свежая информация об изменениях в налоговом законодательстве, комментируются приказы и письма финансовых ведомств, рассматривается арбитражная практика по налоговым спорам

Статьи — актуальные статьи и комментарии налогового права по всем элементам российского и международного налогового учета

Каталог фирм — фирмы, оказывающие налоговую помощь, в части оптимизации, аудита, регистрации оффшоров и налогового консалтинга

Налоговая Консультация — налоговое консультирование посетителей сайта по наиболее сложным и спорным вопросам применения норм налогового законодательства

Документы — налоговые регистры, формы первичных документов учета, налоговая отчетность, а так же правила и порядок их заполнения

Зайдя в один из этих разделов и выбрав интересующую тематику в левом меню сайта будет отобран самый обширный ряд статей, фирм либо консультаций требуемой тематики.

Налоговое планирование влияет на эффективность деятельности компании — позволяет грамотно организовать налоговый учет, оптимизировать денежные потоки, управлять затратами и прибылью, воздействовать на ликвидность и финансовую устойчивость. В свою очередь, на оптимизацию налогов влияют выбор учетной политики, разработка схем сделок, определение структуры активов и другие элементы планирования, широко освещенные на сайте, ключевыми из которых являются:

Используя даже самые чистые с законодательной точки зрения варианты налоговой оптимизации, практически невозможно избежать налоговых споров и конфликтов с налоговыми органами. К сожалению, в таких конфликтах налогоплательщики поставлены в невыгодные условия, поскольку налоговики наделены государством властными полномочиями и различными правовыми инструментами по принудительному ограничению прав и имущественных интересов налогоплательщиков.

Однако правильное применение налогового законодательства, профессиональная постановка налогового учета, знание своих законных прав, умение использовать предоставленные законодательством гарантии и возможности позволяют налогоплательщикам обезопасить себя от необоснованных действий и решений налоговых органов.

Оптимизация налогообложения и налоговый учет

В последнее время все более распространенным способом повышения эффективности предпринимательской деятельности становится оптимизация налоговых платежей, налоговое планирование.

Экономия на налогах с помощью использования законных методов налоговой оптимизации способна принести ощутимый положительный результат практически в любой сфере предпринимательской деятельности.

Безусловно, любое налоговое планирование связано с определенными предпринимательскими рисками, степень которых зависит от качества и нормативной обоснованности налогового планирования. Налоговые органы не поощряют действия налогоплательщиков, преследующие снижение налоговой нагрузки, даже если такие действия формально не противоречат законодательству. С точки зрения интересов государства — это вполне понятно, поскольку цель государственного бюджета состоит в максимальном увеличении налоговых поступлений.

Полностью избежать налоговых рисков в налоговом планировании практически невозможно.

Сайт содержит полную структурированную информацию обо всех элементах и объектах налогового учета, основными из которых являются: налог на прибыль, НДС, страховые взносы, налог на имущество, НДФЛ, УСН, ЕНВД.

В то же время грамотное применение положений действующего законодательства, использование всех возможных льгот, прав и гарантий позволяют значительно снизить риски налогового планирования до минимального уровня. В результате достигаемый с помощью налогового планирования положительный результат оправдывает возможные налоговые риски.

На сайте всецело рассмотрена сущность и правовое содержание налогового планирования, дается анализ важнейших принципов налогового планирования, а так же исследование методов и моделей налогового планирования и связанных с ними актуальных проблем применения современного налогового законодательства.

Оффшоры позволяют оптимизировать налоговое бремя компаний путем планирования оптимальной структуры бизнеса.

Надеемся, выводы и рекомендации, помогут налогоплательщикам оптимизировать налоговые платежи и отстоять свои права в спорах с налоговыми органами по вопросу о допустимости и законности налоговой оптимизации.

Налоговая консультация и налоговая помощь

На современном этапе развития налоговой политики и постоянного реформирования систем бухгалтерского учета и налогообложения колоссальным спросом в сфере аудиторских услуг и налогового консалтинга пользуется налоговое консультирование. Рост потребности в налоговом консультировании и оказании налоговой помощи обусловлен и ужесточением политики налогового администрирования со стороны государства в последние годы. Кроме того, учитывая тот факт, что налоговая составляющая общего аудита не в силах охватить весь спектр информации, оказывающей ключевое влияние на налоговые обязательства организации, в связи с чем, аудиторы не могут дать ей гарантии на отсутствие у нее проблем с налоговыми органами и полноты и своевременности сдачи налоговой отчетности, а так же уплаты налогов.

Налоговое консультирование и обслуживание осуществляется в следующих формах:

Большое значение на повышение качества консалтинговых услуг приобретает применение различных форм налогового консультирования и оказания налоговой помощи налогоплательщику. И даже применение инновационных методов налогового консультирования оказание таких услуг не в силах всецело удовлетворить имеющиеся на рынке потребности по налоговому сопровождению субъектов предпринимательской деятельности. В связи с этим широкое применение получила новая отрасль в аудиторской деятельности — налоговый аудит.

Стабильность финансового положения в любой сфере предпринимательской деятельности всецело зависит от величины налоговых обязательств субъекта и оценки его налоговых рисков, что влечет увеличение значимости налогового аудита. Проведение полноценного налогового аудита позволяет всецело изучить, оценить и снизить налоговые риски организации.

Надеемся, сформулированные предложения, представленная на сайте информация, налоговая консультация и выводы окажутся полезными для субъектов предпринимательской деятельности.

Консультация по вопросам бухгалтерского учета осуществляется экспертами сайта Бухгалтерские услуги в Москве, специалистами одного из ведущих бухгалтерских сайтов рунета.

www.pnalog.ru

Как получить отсрочку по уплате налогов: 5 правил

Каждое предприятие или индивидуальный предприниматель могут переживать периоды, когда ощущается острый дефицит в финансовых средствах, по веским на то причинам. В такое время уплата каких-либо платежей является тяжелым испытанием, и чтобы в подобной ситуации не сделать из налогоплательщика злостного должника, государством создана отсрочка по взносу налога.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91 Это быстро и бесплатно !

Что такое отсрочка по уплате

Отсрочка по уплате налога – это возможность каждого налогоплательщика отсрочить взнос средств в государственную казну на более поздние сроки.

Такая возможность доступна любому предприятию или лицу, обстоятельства которого имеют вескую причину, указанную в законодательных актах.

Законодательная база

Регулируют право на налоговые каникулы субъекта следующие нормативные документы:

НК РФ Статья 66. Инвестиционный налоговый кредит

1. Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии оснований, указанных в статье 67 настоящего Кодекса, предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль организации, а также по региональным и местным налогам.

Инвестиционный налоговый кредит может быть предоставлен на срок от одного года до пяти лет.

Инвестиционный налоговый кредит может быть предоставлен на срок до десяти лет по основанию, указанному в подпункте 6 пункта 1 статьи 67 настоящего Кодекса.

2. Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите.

Уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите.

Если организацией заключено более одного договора об инвестиционном налоговом кредите, срок действия которых не истек к моменту очередного платежа по налогу, накопленная сумма кредита определяется отдельно по каждому из этих договоров. При этом увеличение накопленной суммы кредита производится вначале в отношении первого по сроку заключения договора, а при достижении этой накопленной суммой кредита размера, предусмотренного указанным договором, организация может увеличивать накопленную сумму кредита по следующему договору.

Для каких государственных сборов доступно применение отсрочки

Важно: применение рассрочки или отсрочки платежа доступно для уплаты налогов в федеральный или местный бюджет, так же данное применение допустимо для налогов исчисляющихся по льготной и упрощенной системе.

- Налоги, осуществляемые в рассрочку на федеральном уровне:

- На добавочную стоимость (НДС);

- На доходы физлиц для ИП;

- На прибыль;

- Акцизные взносы;

- На добычу полезных ископаемых и драгоценных металлов;

- Транзитные сборы;

- Госпошлины;

- Единичный социальный взнос.

- На региональном уровне:

Что представляет собой консолидированная ставка и как составляется соответствующая консолидированная отчетность — читайте тут.

Что такое отсрочка и рассрочка по налогам и какие документы нужны для их получения — смотрите в этом видео:

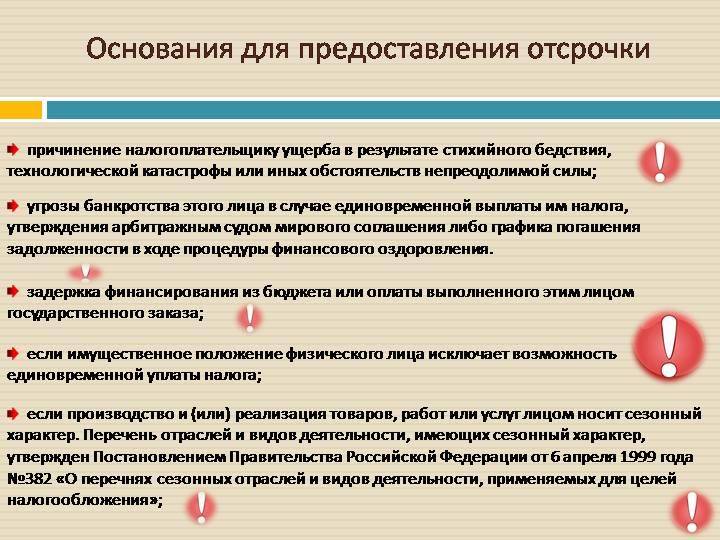

В каких случаях и кому предоставляется отсрочка

Согласно НК РФ ст.64 на данную отсрочку или рассрочку могут рассчитывать все без исключения организации и физические лица, у которых на то существуют обоснованные причины, а именно:

Куда следует обращаться с заявлением и в какие сроки

Так как государством предусмотрена уплата различных платежей на различном государственном уровне необходимо обращаться в ту инстанцию, которая отвечает за сбор данного платежа:

Важно: после подачи заявления, заявитель получает ответ в течение 30 дней, плюс еще 3 дня на направление решение об отсрочке в налоговую инстанцию по месту учета.

Пакет документов

Для получения отсроченного платежа к заявлению необходимо приложить пакет документов:

При этом следует быть готовым к тому, что органы обращения могут потребовать гарантий возврата средств – залог, банковские выписки и прочее.

Образец заявления для получения рассрочки и отсрочки по налогам.

Образец заявления для получения рассрочки и отсрочки по налогам.

Важно: в таком случае у заявителя всегда есть возможность отозвать заявление, дабы не рисковать своим имуществом.

Заявление об отсрочке

Основания для получения рассрочки

Важно: основаниями для отсрочки платежа является глава 9 ст.61 – 68 НК РФ. В начале 2017 года произошли определенные изменения, на основании которых отсрочку платежа по НДФЛ обязан предоставлять руководитель регионального ведомства Налоговой службы России, согласование разрешения на отсрочку с финансовыми структурами также входит в его обязанности.

При необходимости он имеет право переложить данную обязанность на руководителя территориального ИФНС.

Следующим изменением является возможность рассрочить любую сумму налога при имеющихся на то основаниях.

Сезонные отрасли, имеющие право на рассрочку

Перечень данных предприятий указан в НК РФ:

- Прежде всего это сельскохозяйственное производство:

- Растениеводство;

- Звероводство;

- Развод прудовой рыбы;

- Производство растительных жиров;

- Консервная и сахарная промышленность;

- Мясные и молочные комбинаты.

- Также данное послабление используют предприятия по добыче и заготовке природных и минеральных ресурсов:

- Заготовка древесины;

- Лесное хозяйство;

- Добыча и заготовка торфа;

- Добыча ценных металлов.

- Транспортное хозяйство, используется отсрочка:

- С целью перевозки груза и пассажиров в районы с ограниченной навигацией;

- В область Крайнего Севера.

- Относительно руководителя предприятия или физлица открыто уголовное дело в связи с нарушением НК РФ;

- Относительно заявителя имеется открытое дело относительно административного или государственного правонарушения;

- Заявитель находиться под подозрением в намерении скрыться за рубежом с доходами;

- Прошло менее 3 лет с момента прекращения последней рассрочки или нарушения сроков ее выплаты.

- Заявитель определяется с видами налогов, по которым в данном периоде не в состоянии платить;

- Подает заявление и пакет документов;

- Организация рассматривает его в течение одного месяца;

- За этот период комиссия осуществляет проверку активов заявителя, его финансовое положение, принадлежность имущества;

- Удостоверяется в чистоте лица – отсутствие производственных дел и задолженностей по предыдущим отсрочкам;

- Далее в течение 3 дней передает свое решение в налоговую инстанцию по месту учета субъекта.

- момент возникновения установленных законодательством обстоятельств, предусматривающих уплату конкретного налога или сбора;

- момент представления налогоплательщиком налоговых деклараций (расчетов);

- поступление из органов лицензирования и регистрирующих органов документов, служащих основанием для исчисления и уплаты налогов, сборов и других обязательных платежей, администрируемых налоговыми органами:

- момент уплаты налогов, сборов и иных обязательных платежей, администрируемых налоговыми органами. Если налогоплательщик встает на учет в налоговом органе по новому месту учета, то открытие карточки «РСБ» осуществляется лишь после завершения всей процедуры постановки на учет в налоговом органе. Если у налогоплательщика имеется несколько объектов налогообложения одного типа (например, несколько земельных участков), находящихся на территории разных муниципальных образований, то в налоговом органе открываются отдельные карточки «РСБ» по каждому объекту налогообложения конкретного типа, характеризующие его принадлежность к определенному муниципальному образованию, на территории которого мобилизуются денежные средства от уплаты данного налога (сбора). Для этого в первом разделе карточки «РСБ» по соответствующему налогу проставляется код (ОКАТО) по месту нахождения муниципального образования, на территории которого находится объект налогообложения. Этот код налогоплательщик должен проставлять во всех декларациях (расчетах), платежных документах при исчислении и уплате налога.

- доведение физических линий связи до современного уровня;

- устранение диспропорций в уровне технического и программного оснащения различных государственных органов;

- обеспечение связи различных операционных платформ и систем управления базами данных, функционирующих на объектах;

- необходимость обеспечения защиты конфиденциальной информации на физическом уровне (на линиях связи и узлах сети) и на логическом уровне (разделение доступа к информации со стороны различных групп пользователей);

- разработка прикладного программного обеспечения, специально предназначенного для автоматизации процессов взаимодействия, и встраивание его в программные комплексы, эксплуатируемые в информационных системах государственных ведомств.

- сложность организационных структур Управлений ФНС России и Управлений Федерального казначейства Минфина России;

- большое количество находящихся на учете юридических лиц;

- необходимость оперативного предоставления информации и обмена ею;

- большой объем документооборота между органами Федерального казначейства, инспекциями ФНС России и ре тональными финансовыми органами;

- отсутствие реально функционирующих аналогов региональных систем взаимодействия подобного уровня сложности и масштабности при работе в режиме безбумажной технологии;

- необходимость в хорошо защищенной системе оперативной передачи данных.

Список оснований для получения отсрочки.

Список оснований для получения отсрочки.

Невозможность получения

Возможность отсрочить или рассрочить платеж дает возможность организации или физлицу нормально функционировать и проживать без угрозы банкротства. Однако НК РФ предусмотрены случаи когда отсрочка платежей является невозможной.

Среди таких пунктов имеется:

Отрицательное решение по заявлению об рассрочке платежа доступно оспорить в судебном порядке.

Быстрое решение вопроса по предоставлению рассрочки

Вся процедура оформления отсрочки состоит из небольших этапов:

Важно: отсрочка дается на период до года, в исключительных случаях до 3 лет для предприятий ведущих научную деятельность или высокотехнологичное производство, в этом случае отсрочка называется инвестиционным налоговым кредитом.

В договоре прописывается сумма, график погашения, срок погашения возможность залога и прочие нюансы кредитного соглашения.

Эффективные методы оформления

На практике отсрочка – это государственный налог выдаваемый под 50 – 75% от ставки рефинансирования ЦБ России за исключение случаев непреодолимой силы или отсутствия финансирования государством, в таких случаях проценты не насчитываются.

Любое предприятие согласиться, что такое послабление намного лучше, нежели кредитование в банке, так как переплата по налогам будет составлять даже при самой максимальной ставке 8 – 5,5%.

Также необходимо понимать, что сумма чистой рассрочки не должна превышать стоимости активов предприятия или имущества гражданина.

Естественно такое встречное предложение государства уменьшило количество должников по выплатам государственных платежей, однако оно доступно по большей части только для крупных предприятий, так как сбор пакета документов требует определенных навыков со стороны заявителя.

Заключение

Налогоплательщик, заключивший договор с налоговой обязан соблюдать все его условия и выполнять свои обязанности.

В противном случае он рискует потерять свои залоговые активы, так как налоговая вправе прервать соглашение в случае его несоблюдения и открыть производство по взысканию задолженности и переводу имущества в собственность государства.

В каком порядке предоставляется отсрочка и рассрочка по уплате налогов — смотрите в этом видео:

fbm.ru

Налоговый процесс

Процессуальный порядок ведения карточек «Расчеты с бюджетом»

Процессуальный порядок ведения карточек «Расчеты с бюджетом». Налоговые органы обязаны вести карточки «Расчеты с бюджетом» («РСБ») по каждому плательщику налога и сбора и по каждому плательщику взносов в государственные внебюджетные фонды.

По юридическим (физическим) лицам, на которых возложены обязанности по исчислению, удержанию у плательщика и перечислению в бюджет (внебюджетные фонды) налогов, также открывается карточка «РСБ«. Такая карточка отмечена признаком «Налоговый агент». С этим же признаком открываются карточки коллегиям адвокатов, адвокатским бюро, юридическим консультациям, уплачивающим ЕСН с доходов адвокатов от их профессиональной деятельности.

По индивидуальным предпринимателям (в том числе адвокатам, учредившим адвокатский кабинет), уплачивающим ЕСН и страховые взносы на обязательное пенсионное страхование, с выплат, начисляемых физическим лицам, открываются дополнительные карточки с признаком «Плательщик, производящий выплаты физическим лицам».

Если уплата налогов и сборов налогоплательщиками осуществляется в иностранной валюте (рублевый эквивалент), то карточка «РСБ» открывается с признаком «В».

Сведения, отражаемые в карточках «РСБ», формируют базу данных налогового органа, передаваемую с местного уровня на региональный.

В первом разделе карточки отражаются показатели: ИНН организации (физического лица); КПП организации; наименование и категория налогоплательщика; коды по общероссийским классификаторам (ОКВЭД, ОКАТО); статус плательщика; код бюджетной классификации (КБК); специальные сведения по организациям, находящимся в процедуре банкротства, признанных банкротом, ликвидированных.

Второй раздел карточки состоит из следующих блоков информации:

Информация второго раздела карточки отражает состояние расчетов плательщика с бюджетом по всем видам налогов и сборов, начисленным, уплаченным, реструктуризированным, по списанным пеням и налоговым санкциям, а также сальдо расчетов по состоянию на 1-е число каждого месяца.

Информация по карточкам «РСБ» передается с местного уровня на региональный 5-го числа месяца, следующего за отчетным периодом, по окончании отчетного года — на второй рабочий день января.

Порядок открытия карточек «РСБ» местного уровня. Открытие карточек «РСБ» налоговыми органами осуществляется одновременно с постановкой налогоплательщиков на учет, присвоения ему ИНН и КПП.

Условиями открытия карточки «РСБ» местного уровня при постановке налогоплательщика на учет являются:

Организация работы налоговых органов с невыясненными платежами. Невыясненными платежами являются поступившие суммы по расчетным документам, в которых не указана или неверно указана информация и (или) которые ошибочно учтены органом Федерального казначейства по другому коду бюджетной классификации. К невыясненным платежам относят также суммы, поступившие по расчетным документам от налогоплательщиков, не состоящих на учете в данном налоговом органе.

Вся информация по работе с невыясненными платежами фиксируется налоговым органом в «Ведомости невыясненных поступлений» формы № 48. В ведомости отражаются все платежи, которые требуют уточнения для последующего отражения в карточках «РСБ» конкретных налогоплательщиков.

Невыясненные платежи являются, как правило, следствием несоблюдения плательщиками требований по оформлению расчетных документов на перечисления налогов (сборов) и иных платежей в бюджетную систему РФ. Такие требования содержатся в Правилах указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ, утвержденных приказом Минфина России от 24 ноября 2004 г. № 106н. Денежные средства, зачисленные по неверно оформленным расчетным документам, считаются поступившими «не по принадлежности», и информация по таким документам отражается в «Ведомости невыясненных поступлений».

На практике встречаются случаи, когда ошибка в расчетном документе появилась по вине банка при формировании электронных платежных документов (ЭПД). В этом случае плательщик может обратиться в налоговый орган с письменным заявлением и копией оформленного им расчетного документа. Налоговый орган обязан направить в банк уведомление об ошибочном указании информации и о необходимости представить подтверждающие либо опровергающие документы по фактам, изложенным в заявлении плательщика.

Все уточненные реквизиты расчетных документов фиксируются в «Ведомости невыясненных поступлений». По результатам внесенных изменений направляется уведомление плательщику.

По результатам работы налоговых органов с невыясненными платежами на региональный уровень ежемесячно передается аналитическая таблица с соответствующими сведениями. На основе данных таких таблиц проводится анализ сложившейся ситуации с невыясненными платежами.

Порядок ведения «Реестра поступлений, возвратов, зачетов и выплат». Налоговые органы кроме информации, поступающей из органов Федерального казначейства, учитывают суммы поступивших в бюджет денежных средств, зачисленных на счета финансовых органов субъектов РФ и муниципальных образований, минуя счета органов Федерального казначейства. Для учета таких сумм в региональных налоговых органах ведется «Реестр поступлений, возвратов, зачетов и выплат» по форме № 25. Реестр формируется на региональном и местном уровнях.

Переданные с местного уровня на региональный данные реестра включаются в данные, полученные из органов Федерального казначейства в электронном виде, и служат основанием для формирования соответствующей статистической налоговой отчетности. Записи в реестрах на каждом уровне производятся ежедневно на основании сведении, поступающих от финансовых органов субъектов РФ и муниципальных образований. Если в сведениях встречаются «невыясненные» платежи, то их заносят в «Ведомость невыясненных платежных документов». Специалисты налоговых органов проводят ежедневное подведение итогов в реестрах с начала года, ежемесячную выверку данных о поступлениях в бюджет и возвратах из бюджета, отраженных в реестрах. Результаты выверки отражаются в «Акте сверки данных налогового органа о поступлениях в бюджет и возвратах из бюджета с данными финансовых органов» по форме № 53.

Акт сверки с управлениями Федерального казначейства (УФК) формируется на основании данных отчета региональных управлении налоговых органов и соответствующих данных УФК по специальной форме, утвержденной приказом ФНС России. При сверке допускаются только те расхождения, которые возникают по поступлениям в региональный и местный уровни бюджетов и только в тех суммах, которые отражены в Реестрах поступлений, возвратов, зачетов и выплат.

Порядок учета пеней. В карточках «РСБ» отражаются не только начисленные к уплате (доплате), уменьшению суммы налогов (сборов) и иных платежей, суммы уплаченных платежей в бюджет, но и пени, начисленные в установленном НК РФ порядке.

Суммы пеней рассчитываются отдельно за каждый период действия соответствующей ставки рефинансирования. Налоговые органы обязаны контролировать корректировку ставок пеней в нормативно-справочной информации программных средств (НСИ системы ЭОД). В случаях изменения ставки рефинансирования Банка России должна быть указана дата, начиная с которой осуществлен перерасчет ставки пеней.

Расчет пеней осуществляется в рублях и копейках, рассчитанные суммы округляются до целых копеек. По налогам, которые перечисляются в бюджеты различных уровней, пени начисляются на сумму недоимки по каждому бюджету независимо от наличия переплаты по другому бюджету.

Порядок закрытия карточек «PCБ» местного уровня. Закрытие карточек »РСБ» осуществляется налоговым органом после процедуры снятия налогоплательщика с учета. Специалисты отдела учета, отчетности и анализа налогового органа проверяют сальдо расчетов с бюджетом и остатки по невыясненным платежам и принимают все меры для завершения расчетов.

Мероприятия, связанные со снятием с учета и постановкой на учет в других налоговых органах налогоплательщиков, изменивших свое место нахождения, регламентируются методическими указаниями для налоговых органов, утвержденными ФНС России.

В случае изменения места учета налогоплательщика в пределах одного субъекта РФ налоговый орган направляет по месту будущего учета налогоплательщика копии его расчетных документов за текущий год и за три предшествующих года вместе с файлом, содержащим информацию из карточек «РСБ» за такой же период. Если налоговый орган по новому месту учета налогоплательщика находится за пределами одного субъекта РФ, то указанные документы с электронной цифровой подписью руководителя инспекции направляются в УФНС субъекта РФ для передачи в УФНС России другого субъекта.

Передача всех документов и информации, содержащейся в базе данных «Расчеты с бюджетом» регионального уровня, осуществляется по электронным каналам связи с использованием средств защиты информации.

Карточки «РСБ» по переданным налогоплательщикам по окончании года передаются в архив налогового органа (архивируются).

Государственный реестр налогоплательщиков — интегрированный банк данных, включающий в себя идентификационные, статистические, учетные и другие характеристики, в том числе ИНН, наименования, адреса, телефоны, фамилии руководителей, статистические коды, характеризующие форму собственности, виды деятельности, ведомственную принадлежность, организационно-правовую форму, данные об учредителях, вышестоящей организации, государственной регистрации, подразделениях (филиалах, представительствах, дочерних и зависимых обществах), обобщенные сведения экономического характера (размер уставного капитала, реквизиты субъектов малого предпринимательства, форма уплаты налогов, форма учетной политики, наличие льгот по налогообложению, число дебиторов и общая задолженность). Отдельно выделяются сведения о крупнейших налогоплательщиках, их связях со своими структурными подразделениями.

В банке данных нарушений налогового законодательства содержится информация о характеристиках проведенных контрольных проверок налогоплательщиков (идентификационные реквизиты налогоплательщика, вид проверки, органы и лица, ее проводившие), их результатах и решениях по ним (состав налоговых нарушений, сведения о доначисленных налогах и других обязательных платежах, финансовых санкциях, нарушениях, повлекших административную или уголовную ответственность). Банк данных имеет важное значение для анализа эффективности контрольных проверок и пресечения налоговых преступлений.

База данных банковских счетов содержит сведения о различных типах банковских счетов юридических и физических лиц, о банках, в которых открыты эти счета.

В базе данных о налоговых поступлениях от юридических и физических лиц на лицевые счета государственного бюджета находится информация о составе уплачиваемых налогов, налоговых льготах, начисленных и уплаченных суммах налогов, штрафов, пени, имеющихся недоимках, переплатах, возвратах из бюджета, предоставленных отсрочках уплаты налоговых сумм.

Особое значение для финансовой системы страны имеет взаимодействие органов Минфина России и ФНС России.

Для полноценного функционирования процессов информационного взаимодействия необходимо решение ряда чисто технических проблем, таких как:

Необходимость взаимодействия налоговых органов и органов федерального казначейства вызвана сложностью, многообразием и параллельностью выполняемых ими функций, многие из которых еще не автоматизированы. Важность оперативного обмена информацией в современных условиях не адекватна наличию рутинных операций, имеющих общую методологическую основу.

Переход к совместным действиям, созданию и внедрению в практику целевых проектов взаимодействия требует поэтапного подхода в силу следующих причин:

Одной из задач является прием в электронном виде информации о платежах физических лиц (квитанций об уплате или их реестров) из отделений Сбербанка. В выписках по бюджетным счетам эта информация проходит одним сводным платежным поручением, а в налоговых органах необходимо ввести данные по каждому плательщику. Пример реализации автоматизированной выгрузки данных о платежах физических лиц отделениями Сбербанка и автоматизированный прием этих сведений, основанный на передаче базы плательщиков в отделения Сбербанка, неприменим с юридической точки зрения для налоговых органов.

Таким образом, решение задач взаимодействия органов Федерального казначейства и налоговых органов невозможно без согласования с Банком России и активного участия соответствующих департаментов Минфина России и ФНС России.

Кроме информационного взаимодействия необходимо предпринять усилия по созданию единой нормативной и методической базы (с последующей реализацией в программных средствах), ведению единой системы классификации и кодирования нормативно-справочной информации — от справочников регионов до кодирования доходов.

isfic.info