Претензия термин

Оглавление:

Борьба с серыми схемами. Кто больше не сможет получить налоговый вычет

В российском бизнесе, пожалуй, не осталось игроков, которым не доводилось слышать словосочетание «необоснованная налоговая выгода». За этим термином, введенным в оборот Высшим Арбитражным судом (ВАС РФ) в 2006 году, скрывается совокупность правовых концепций, направленных на пресечение налоговых злоупотреблений.

Из-за стремления некоторый представителей бизнеса оптимизировать издержки налоговые органы столкнулись с массовым применением недобросовестными налогоплательщиками схем уклонения от налогообложения. Понимая объективную необходимость в решении сложившейся ситуации, Пленум ВАС РФ в октябре 2006 года выпустил постановление «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», которое на долгие годы стало краеугольным камнем судебной практики по делам о налоговых злоупотреблениях. В этом постановлении были сформулированы ключевые принципы, в соответствии с которыми оцениваются действия налогоплательщика, «подозреваемого» в использовании схем уклонения от налогов.

В сухом остатке эти принципы заключались в следующем:

1. У каждой хозяйственной операции должна быть деловая цель, отличная от налоговой экономии.

2. Для целей налогообложения совершенные налогоплательщиком операции учитываются в соответствии с их экономическим смыслом.

3. Если ради налоговой экономии налогоплательщик исказил смысл операции, то ее налоговые последствия пересчитываются таким образом, чтобы «реконструировать» налоги, которые уплачивались бы, если бы искажения не было.

Эти параметры активно применялись налоговиками и судами до 2017 года, когда в законодательстве были закреплены инструменты противодействия налоговым схемам.

Серая зона

На протяжении 11 лет главной проблемой применения данных критериев было отсутствие конкретики в содержании таких понятий, как «должная осмотрительность при выборе контрагента», «недобросовестность», «формальный характер деятельности» и других. На практике это приводит к отказам в налоговых вычетах и расходах в силу одного лишь подозрения в том, что контрагенты налогоплательщика не уплачивают налоги или не имеют возможности для того, чтобы выполнить перед налогоплательщиком свои контрактные обязательства.

В то же время, принцип «налоговой реконструкции», являющийся главным инструментом концепции обоснованной налоговой выгоды, позволял налогоплательщику учитывать те расходы и вычеты, на которые он имел бы право в случае, если бы его операции не имели целью уклонение от налогов. Например, если в цепочку поставки товаров посредник встроен ради «раздувания» цены и увеличения расходов, то налогоплательщику будет отказано во включении в состав расходов суммы именно наценки посредника, но не всей стоимости товара. Или же, если претензия налоговиков сводится к тому, что поставщик не имел возможности поставить товар, но тем не менее товар был поставлен налогоплательщику, то и расходы на его покупку признавались обоснованными.

Игра по новым правилам

Вступившая в силу 19 августа 2017 года статья 54.1 Налогового кодекса не только полностью изменила терминологию концепции противодействия налоговым злоупотреблениям, но и сами правила. В частности, исчез сам термин «налоговая выгода». Вместо него в заголовке статьи используется понятие «права при исчислении налоговой базы и суммы налога». Теперь в соответствии с требованиями Налогового кодекса, помимо обоснования деловой цели сделки (операции), необходимо чтобы эта сделка была исполнена именно тем контрагентом, с которым у налогоплательщика заключен договор, или лицом, которому соответствующее обязательство передано по договору или закону.

Данное положение означает, что налоговые органы откажут налогоплательщику в учете расходов и налоговых вычетов по НДС, если найдут подтверждение того, что поставка товаров, выполнение работ, оказание услуг осуществлены не непосредственным контрагентом налогоплательщика, а иным лицом. Например, оборудование поставлено не продавцом, с которым был заключен договор, а напрямую производителем. Причем отказ в вычетах и расходах в таком случае, по мнению налоговых органов, должен быть произведен в полном объеме, а не только в сумме, приходящейся на «наценку» недобросовестного поставщика. Стоит отметить, что подобный отказ не должен и не будет зависеть от того, состоялась ли в действительности спорная поставка.

Таким образом, правила, в соответствии с которыми осуществляется противодействие налоговым схемам, существенно ужесточаются. С другой стороны, ФНС ориентирует нижестоящие налоговые органы на преследование только тех налогоплательщиков, которые умышленно создают схемы ухода от налогов, а не тех представителей бизнеса, которые случайно оказались участниками сомнительной цепочки сделок. Впрочем, с учетом активного взаимодействия налогового ведомства со следственными органами, инструментов для доказывания умысла у налоговиков прибавилось, поэтому слова руководства налоговой службы об отсутствии в законе требования «должной осмотрительности» не должны внушать иллюзий.

Дела давно минувших дней

Практика применения статьи 54.1 НК РФ насчитывает всего несколько месяцев. Тем не менее, уже сейчас целесообразно учитывать новые подходы законодателя и налоговых органов к оценке добросовестности налогоплательщиков.

Также следует отметить особо значимый факт, что эта недавно введенная в действие статья Налогового кодекса применяется к проверкам, начатым после 19 августа 2017 года, а это значит, что сквозь призму новой концепции могут рассматриваться сделки, совершенные налогоплательщиками с 2014 года включительно. Получается, что ужесточенным правилам фактически придана обратная сила, несмотря на то, что это прямо запрещено Налоговым кодексом.

www.forbes.ru

«Проблема 1917»,

или О несостоявшейся полемике философа с Патриархом Кириллом

Один известный музыкант хотел прекратить отношения с продюсером и не нашел иного повода, кроме как заявить: «Мне не нравится ваш галстук». Похожее ощущение возникает от статьи-реплики, или, может быть, лучше сказать – публицистического монолога философа Александра Ципко «Спор с патриархом Кириллом: слово “грандиозная” неприменимо к программе уничтожения» [1] . Ключевые слова в названии статьи – «спор с патриархом». Вот только, вопреки названию, этот текст менее всего является спором. Хотя бы потому, что для спора необходим общий предмет, признаваемый его участниками, несмотря на различие их позиций. А предмет этот толком не определен даже одной стороной – самим Александром Ципко.

Статья построена на многократных проходах одной антикоммунистической темы и движется вокруг понятия «грандиозный». При этом в тексте нет ссылки на первоисточник, не приведены фразы патриарха, из которых это понятие изъято. Читателю как бы предлагается самому домыслить «недостающий» контекст и воспринимать в этом русле дальнейшие рассуждения автора статьи. Разумеется, все это больше напоминает манипуляцию, нежели аргументацию.

Мы не пойдем этим путем и начнем с того, что сделаем за автора его работу и приведем необходимую цитату.

«Почему жители одной страны, соседи, сослуживцы преследовали и убивали друг друга? Каким образом грандиозная идея построить мир свободным и справедливым привела к крови и беззаконию?» – сказал патриарх Кирилл на открытии «Стены скорби» 30 сентября 2017 года [2] .

Вот именно эта мысль вызывает у Ципко возражения. Философ утверждает, что «патриарх Кирилл был неправ, называя коммунистическую программу переделки человека, идеалы вождей Октября “грандиозными”».

В речи патриарха философу Ципко слышится неоднозначность оценок. Но – «кровь», «беззаконие», «страшная трагедия», «репрессивная машина», «подчинение нравственности идеологией» – вряд ли этот лексический ряд патриарха может трактоваться как-то неоднозначно. Претензия явно безосновательна. Зачем же тогда А. Ципко сконструировал для себя виртуального оппонента и его тезисы, а также посвятил значительную часть своей статьи разбору «Манифеста Коммунистической партии» и положениям марксизма?

Дело отнюдь не в «грандиозности».

Эпитет «грандиозный» подходит к тем идеологиям, которые заявляли свои претензии на мировое господство. Все идеологии Нового времени одинаково объявляли себя великими и были при всех своих разногласиях частями одного большого исторического явления – секулярного модерна. Поэтому их сложно расцепить. Слишком туго затянут клубок. Коммунизм был встроен в пеструю парадигму либерального модерна, куда более «грандиозную» в исторической перспективе, нежели ее отдельные компоненты. А вот к христианству как историко-культурному и религиозному феномену менее подходит определение «грандиозное» (как и термины «идея», «проект»), поскольку оно с самого начала занималось каждым конкретным человеком, сосредоточившись на фундаменте нравственной жизни. Присутствуя во всех без исключения сферах жизни человека, включая идеологию, христианство по природе всегда внеидеологично.

Иными словами, «грандиозность» – не оценка, а констатация. И для Ципко это лишь повод высказаться, причем неубедительный. В чем же заключается истинная причина?

Это борьба не столько против «советскости», сколько за либеральный идеологический стандарт

По-видимому, философа смущают в речи патриарха не оценки, а их мотивация. То есть внутренняя логика православного взгляда на трагические события начала XX века. Его не устраивает стилистический уклон в разговоре о «проблеме 1917». Пока только стилистический, но даже стилистического отклонения от «единственно верной» либеральной трактовки быть не должно. Александр Ципко придерживается либеральных идей. Чутье прирожденного цензора, свойственное большинству либералов, подсказывает ему: здесь кроется явная крамола, за неконвециональной стилистикой могут скрываться чуждые идеи. Не те, которые нужны антикоммунистам такого типа – борцам не столько против «советскости», сколько за либеральный идеологический стандарт. И это, на мой взгляд, главное.

Сколько бы они ни твердили о бесчеловечности и антигуманности коммунистического режима, осуждение репрессий советского времени важно для них не само по себе. Но лишь как отправная точка перехода от большевизма к либеральной идеологии. Только с таких позиций позволительно осуждать «совок». Христианский взгляд недостаточен, это – опасное вольнодумство.

Взгляд Ципко и его единомышленников на «проблему 1917 года» привязан к определенной точке. Это всегда крупный план, он как бы дан из условного 1991 года. Этот взгляд не терпит исторической дистанции, поскольку с этой дистанции открывается много неудобных, «ненужных» обстоятельств. Например, тот факт, что после ухода коммунизма модернистская модель общества в очередной раз ужесточается, являя миру в веке нынешнем ту же самую «программу уничтожения», о которой говорит Ципко применительно к событиям века минувшего.

С другой стороны, стоит немного повернуть исторический окуляр, и мы увидим, что репрессии – атрибут не только большевизма, но вообще всякой революционности. Достаточно вспомнить, что классовые чистки, проскрипционные списки, термин «враг народа» – всё это широко применялось и в ходе Французской революции. Которая была не социалистической, а буржуазной, но крови аристократов и духовенства пролила немало и которую французы сегодня легко называют грандиозной, не испытывая при этом никаких симпатий к якобинской диктатуре. Ведь одно дело – моральные оценки, а другое – причинно-следственные связи исторических событий. Концлагерь – это тоже более раннее изобретение. Например, небезызвестные Талергоф и Терезин существовали еще в период геноцида галицких русин, да и раньше, в ходе англо-бурской колониальной войны, были такие. ГУЛАГ и Освенцим появились позднее.

Но увеличивать дистанцию и смещать точку наблюдения очень не хочется Ципко. Он не может привыкнуть к тому, что эпоха либерализма как сверхидеологии проходит. Либеральный язык уже не контролирует все области общественной жизни. Он обнаруживает свою искусственность, технократичность, недостаточность.

Церковь осуждает репрессии, классовые и этнические чистки, но осуждает – иначе. Именно это пугает старых либералов

Для многих этот язык уже чужой и представляется набором варваризмов. Но дело в том, что для Церкви он никогда и не был «своим». Церковь говорит и думает самостоятельно. Церковь устами патриарха реализует свое право говорить о советском прошлом без либеральных штампов, свободно и вдумчиво. Бессмысленно обвинять Церковь в том, что она якобы снисходительна к трагедиям ХХ века, которые отнюдь не исчерпываются коммунизмом и нацизмом. Церковь осуждает репрессии, классовые и этнические чистки, но осуждает не так, как хотелось бы бывшим хозяевам дискурса. Осуждает – иначе. Именно это пугает старых либералов.

Александр Ципко ругает советскость, марксизм, «Коммунистический манифест». Ругает – здесь и сейчас. Но при советской власти он мог бы точно так же критиковать царизм дореволюционной России. Ципко, пользуясь мощностями либерального дискурса, вынужден быть постоянным революционером в риторике. Согласно внутреннему механизму либерального дискурса, кто участвует в отказе от прошлого, тот приобретает власть. Это определенные метод и культура мышления.

Церковь мыслит принципиально иначе. И причины репрессий она видит не в «Коммунистическом манифесте», а в отказе от целостного христианского мировидения, в подверженности греху. Церковь видит эти причины в соблазне использовать ближнего своего как средство, а не как цель – в интересах ли тотального равенства или тотальной конкуренции, для отмены ли прибавочной стоимости или повышения нормы прибыли, во имя коммунистического или капиталистического светлого будущего.

Полагаю, что подлинное недовольство А. Ципко связано вообще не с обсуждением «проблемы 1917» и не с употреблением эпитета «грандиозный». Совсем другие места в речи Святейшего Патриарха Кирилла вызывают у него раздражение. Например, напоминание о «справедливом мире», «мире без эксплуатации, без бедности». Или о том, что «трагические страницы нашего прошлого не должны быть поводом для разжигания ненависти, а осуждение террора не должно из нравственного акта превращаться в политический ритуал».

Стилистические нюансы в церковной риторике приоткрывают разницу, лежащую между либеральной политической идеологией и христианским мировоззрением. Выясняется, что Церковь мыслит самостоятельно, а либеральный язык уже не контролирует культурные, политические и религиозные процессы в современном мире. Это вызывает иррациональный страх у хранителей либерального дискурса.

Александр Щипков,

доктор политических наук,

профессор философского факультета МГУ им. М.В. Ломоносова

www.pravoslavie.ru

Интеллектуальная собственность в России и за рубежом

Товарный знак и торговая марка: основная информация

Раздел “Товарный знак и торговая марка: основная информация” Библиотеки интеллектуальной собственности Sum IP даст ответы на базовые вопросы по товарным знакам. В нем рассмотрены общие положения о том, что такое товарный знак, торговая марка, знак обслуживания, зачем они нужны и как извлечь их них пользу.

Раздел “Товарный знак и торговая марка: основная информация” Библиотеки интеллектуальной собственности Sum IP даст ответы на базовые вопросы по товарным знакам. В нем рассмотрены общие положения о том, что такое товарный знак, торговая марка, знак обслуживания, зачем они нужны и как извлечь их них пользу.

Информация будет полезна студентам, юристам, специализация которых не связана с интеллектуальной собственностью, предпринимателям, а также тем, кто впервые сталкивается с регистрацией товарных знаков и их защитой.

Если Вы не найдете ниже ответ на интересующий вопрос, предлагаем поискать его в более специализированных главах Библиотеки IP или обратиться за юридической консультацией.

1. Что такое товарный знак и торговая марка?

Товарный знак — это средство индивидуализации товаров, т.е. обозначение, с помощью которого товар можно выделить из числа однородных. Понятия «товарный знак и торговая марка» являются синонимами. Оба термина происходят от английского слова «trademark«, состоящего из двух частей — «trade» и «mark», которые имеют несколько значений в переводе на русский. Поэтому на самом деле отличий между торговыми марками и товарными знаками нет. Правда, согласно законодательству, более корректным в России является термин «товарный знак». Именно его Вы встретите во всех правовых актах.

Знак обслуживания — это средство индивидуализации работ и услуг, иными словами, нематериальных благ. Услуги тоже могут быть однородными, и лица, которые их оказывают, также нуждаются в защите от смешения с конкурентами. Согласитесь, и потребителю не все равно, к кому обращаться, например, за медицинскими и юридическими услугами.

В соответствии с Гражданским кодексом к знакам обслуживания применяются правила о товарных знаках. Поэтому не будет ошибкой назвать обозначение, используемое для индивидуализации услуг, товарным знаком или торговой маркой. Кроме того, обозначение часто регистрируют одновременно для товаров и для услуг.

2. Зачем нужно регистрировать товарный знак?

Регистрация товарного знака предоставляет исключительное или, иными словами, монопольное прав использовать его. Это объясняет три причины зарегистрировать торговую марку:

3. Какие обозначения не обладают различительной способностью?

Как было сказано ранее, товарный знак и торговая марка — это средства индивидуализации товаров и услуг. Чтобы индивидуализировать товары и услуги обозначения должны обладать различительной способностью. Различительная способность отсутствует, если обозначение состоит только из неохраняемых элементов или неохраняемый элемент занимает доминирующее положение. Неохраняемыми элементами признаются:

Если Вы сомневаетесь, обладает ли торговая марка различительной способностью, то можете обратиться к опытным специалистам по проверке обозначений на возможность регистрации.

4. Какие товарные знаки признаются сходными до степени смешения?

Этот вопрос является одним из главных в правовом регулировании товарных знаков, поэтому на сайте Sum Intellectual Property посвящена отдельная статья: «Сходство до степени смешения». Здесь же мы рассмотрим только основные положения.

Товарные знаки признаются сходными до степени смешения, если они имеют отличия, но в целом ассоциируются друг с другом. Сходство словесных обозначений устанавливается, как правило, по трем критериям:

Вопрос о сходстве товарного знака и торговой марки до степени смешения является субъективным. К сожалению, не во всех случаях можно сделать однозначный вывод. Так, например, в рекомендациях Роспатент советует при проведении экспертизы ориентироваться в первую очередь на первое впечатление, а не на последующее детальное сравнение обозначений. Естественно, субъективное восприятие у каждого человека разное…

5. Что такое однородные товары?

Однородные товары — это товары, в отношении которых у потребителей может сложиться впечатление, что они изготовлены одним лицом. Например, производитель хлеба обычно производит еще и батоны, пирожки, сухари, поэтому все эти товары являются однородными. Вместе с тем производитель хлеба не производит автомобильные шины и не занимается оказанием юридических услуг. Следовательно, такие товары и услуги будут разнородными.

В практике Роспатента рекомендуется использовать три основных признака однородности:

- соотношение товаров как род и вид: одежда и рубашки;

- назначение товаров: буи сигнальные и сигнальные лампы;

- материал, используемый для изготовления товаров: шкатулки из драгоценных металлов и и серьги, кольца, ожерелья.

- используется географическое наименование, не относящееся к месту нахождения заявителя. Например, организация, располагающаяся в Липецке, регистрирует торговую марку «Французские узоры«

- в товарном знаке написана дата, с которой выпускается товар, но юридическое лицо-заявитель было учреждено позже этой даты. Например, экспертизы откажет в регистрации товарного знака, содержащего часть «Выпускается с 1899 года», если заявитель был зарегистрирован только в 2007 году

- в товарном знаке используется обозначение, не зарегистрированное в России, но известное на ее территории или за границей. Как правило, при проверке эксперт Роспатента использует не только базы данных товарных знаков и торговых марок, в том числе международных знаков, но сведения, полученные из источников в Интернете, например, с сайта Википедия.

- Звуковой товарный знак — мелодия, музыка и т.п.

- Обонятельный товарный знак — определенный запах.

- Голографическая торговая марка — голограмма.

- Финансирование поставщика, срочное увеличение его оборотного капитала;

- Управленческая функция, иными словами – инкассация задолженности;

- Также при необходимости — страхование рисков неплатежа.

- Скачать Договор факторинга в Целях обеспечения исполнения обязательств

- Скачать Договор факторинга при финансировании Существующего требования

- Скачать Договор факторинга при финансировании Будущего требования

- Фактор (факторинговая компания или отдел банка);

- Поставщик товара (клиент, кредитор);

- Покупатель (дебитор);

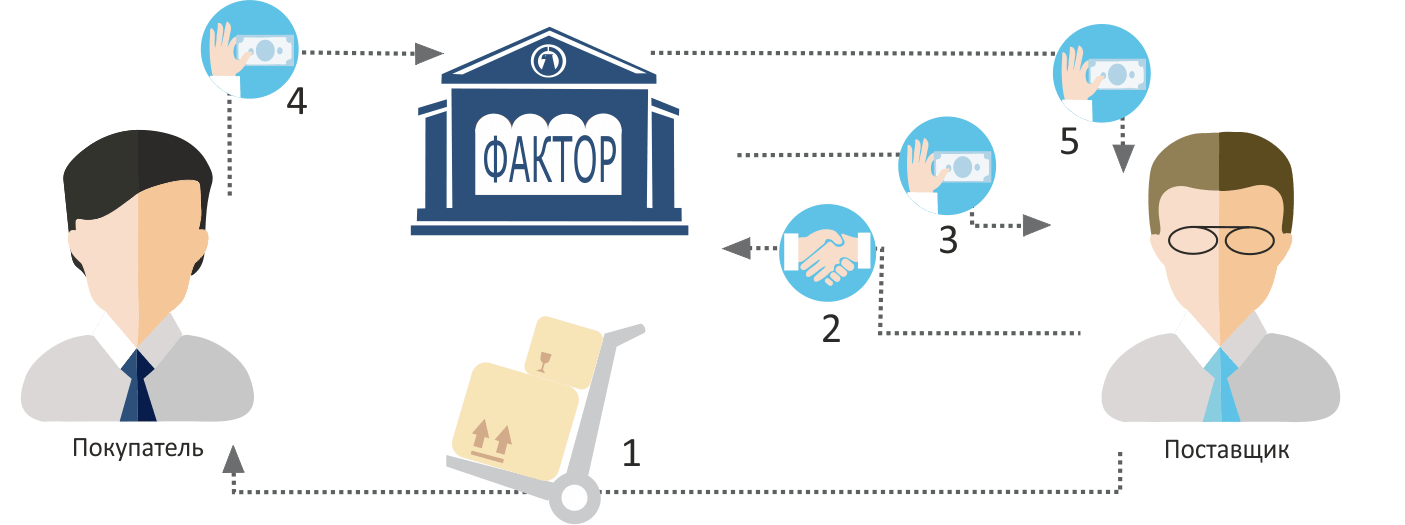

- Поставщик отгружает товар, договорившись с покупателем об отсрочке платежа (от недели до четырех месяцев);

- Поставщик заключает договор с факторинговой компанией, передает ей накладные;

- Фактор финансирует предоставленные накладные, поставщик получает свою оплату. Обычно фактор оплачивает сразу примерно 90% от общей стоимости, оставшиеся 10% выплачиваются после получения и проверки товара покупателем. Само собой, факторинговая компания берет за услуги определенную договором комиссию;

- Покупатель оплачивает товар фактору.

- Предварительная работа . До заключения договора проводится оценка и анализ потенциального клиента, его финансовых возможностей. Поставщик должен предоставить информацию о покупателях, об условиях доставки, оплаты и обязательно о случаях нарушения договора, если таковые имели место в прошлом;

- Документальное оформление. Обязательно в договоре на предоставление факторинговых услуг прописывают:

- Предмет договора;

- Права и обязанности участников;

- Процедуру осуществления финансирования;

- Лимит кредитования;

- Процедуру и условия передачи фактору прав на задолженность;

- Цена услуг фактора, порядок расчета;

- При необходимости страхование от нарушения обязательств дебитором;

- Срок действия договора, а также прочие условия.

- Контроль факторинговой сделки:

- Исполняют ли все участники свои обязательства (при нарушениях формируется претензия);

- Соответствуют ли задействованные активы документально оформленным требованиям факторинговой компании;

- Не следует ли изменить оценку клиента (поставщика) или дебитора (покупателя).

- Если нужно срочно увеличить оборотный капитал, и через факторинг это оказывается дешевле, чем посредством краткосрочного кредита. Чаще эта причина актуальна для малых предприятий, для которых в современной России крайне мало доступных и выгодных займов;

- Когда для привлечения покупателя необходимо предоставить ему удобные условия оплаты;

- Для работы с новыми покупателями, нестабильными в оплате;

- При поставках от некрупных предприятий к корпорациям-гигантам, так как последние зачастую работают по негибким схемам с неизменными условиями оплаты.

- Компаниям с большим количеством покупателей с текущими задолженностями;

- Производителям специализированных товаров;

- Фирмам, выставляющим счета не сразу, а после выполнения определенных работ;

- Компаниям, работающим с субподрядчиками;

- Поставщикам, работающим на условиях послепродажного обслуживания.

- Расчетов между филиалами предприятия;

- Долговых обязательств физических лиц;

- Бюджетных организаций.

- По информированию:

- открытый (покупатель знает о договоре между поставщиком и фактором, оплату производит в адрес последнего);

- закрытый (покупателю не известно о присутствии в сделке факторинговой компании, оплачивает товар он поставщику, а последний уже рассчитывается с фактором).

- По распределению рисков:

- факторинг с регрессом (применяется реже, подразумевает, что фактор возвращает поставщику неоплаченные счета и требует возврат кредита, если должник нарушил контракт);

- без права регресса (факторинговая компания принимает на себя все риски и покрывает все, даже судебные издержки клиента, вызванные взысканием долга).

- По моменту возникновения долга:

- реальный (договор факторинга заключается после наступления долговых обязательств);

- консенсуальный (долговое обязательство переуступается заранее).

6. В каких случаях обозначение может вводить потребителя в заблуждение?

Способность ввести потребителя в заблуждение относительно товара или его изготовителя — одно из самых распространенных оснований для отказа в регистрации. Этот критерий является крайне субъективным, что осложняет оспаривание выводов государственной экспертизы относительно его наличия. Наиболее частые примеры, когда, по мнению экспертов Роспатента, товарный знак способен ввести потребителей в заблуждение:

7. Виды товарных знаков и торговых марок

Товарный знак и торговая марка могут быть выражены в различных формах. В соответствии с российским законодательством, могут быть зарегистрированы следующие виды товарных знаков:

Словесный товарный знак — слово, написанное черным цветом и стандартным шрифтом.

Изобразительный товарный знак — логотип без надписей

Комбинированная торговая марка — сочетает обозначения различных видов.

8. Территория действия прав на товарный знак и торговую марку.

Товарный знак и торговая марка действуют только на территории тех стран, в которых они зарегистрированы. Часто такое правило именуют территориальным характером действия товарного знака. Таким образом, зарегистрировав товарный знак в России, Вы не можете запрещать его использование в Белоруссии, Германии или США.

Территориальный характер действия исключительного права на торговую марку преодолевается с помощью процедуры международной регистрации товарного знака, подробнее о которой можно прочитать, перейдя в соответствующий раздел Библиотеки Sum IP по ссылке. Международная регистрация торговой марки позволяет получить правовую охрану сразу в нескольких странах на основе единой заявки.

9. Срок действия исключительного права на товарный знак.

Товарный знак в России действует в течение десяти лет с момента подачи заявки на его регистрацию. Исключение из этого правила касается международных товарных знаков, зарегистрированных в соответствии с Мадридским соглашением 1891 года. По Соглашению, срок действия международной регистрации равен двадцати годам.

В последний год действия исключительного права на товарный знак необходимо подать в Роспатент заявление о продлении срока действия правовой охраны. Продлевать действие товарного знака можно неограниченное число раз.

sumip.ru

Что такое факторинг простыми словами — схема и виды, ТОП-10 банков и советы по выбору + договор

Здравствуйте! Сегодня поговорим о том, что такое факторинг. Поставщики товаров (а иногда и услуг) часто сталкиваются с выбором — работать по предоплате или предоставлять отсрочку платежа? В первой ситуации можно лишиться части клиентов, во втором случае — средств для финансирования текущей деятельности. Сохранить золотую середину поможет факторинг. О нем мы и поговорим в данной статье!

Содержание

Понятие факторинга

Что такое факторинг?

Факторинг — это финансирование под уступку денежного требования.

Простыми словами факторинг можно объяснить как форму товарного кредита, когда права на задолженность дебитора передаются третьей стороне (в данном случае – фактору). Таким образом, поставщик товаров или услуг получает оплату от фактора быстрее, чем оговорено в контракте на поставку с покупателем.

Термин пришел к нам из английского языка, где «факторинг» (factoring) в данной ситуации переводится как «посредничество».

Выступать в роли фактора может как специализированная факторинговая компания, так и факторинговый отдел банка (что наиболее распространено в России).

Суть факторинга отражена в его функциях:

Схема факторинга

Факторинг всегда подразумевает участие трех сторон:

Наиболее распространенную схему факторинга можно обрисовать несколькими шагами:

Этапы факторинга

Когда необходим факторинг

Необходимость факторинга тесно связана с ростом мировой торговли, когда все чаще стали появляться большие промежутки времени после отгрузки товара и до его оплаты.

Потребность в факторинге может возникнуть в и форс-мажорных ситуациях.

Основные случаи, когда предприниматели прибегают к нему, можно обозначить следующим образом:

Услуги факторинга не предоставляются:

Также, следует отметить, что невозможен факторинг в отношении:

Факторинг или кредит

Виды факторинга

Можно выделить несколько классификаций факторинга. Основные из них:

- По спектру предоставляемых услуг:

- широкий (конвенционный) — помимо финансирования и инкассации долга, факторинговая компания предоставляет бухгалтерское, страховое и прочее обслуживание клиентов;

- узкий (ограниченный) — перечень услуг ограничен основными функциями.

- По виду документооборота:

- электронный (EDI-факторинг) — с применением электронного документооборота;

- традиционный.

- Не требуется залог;

- Мягкие требования к платежеспособности поставщика;

- Ускорение и гарантия бесперебойного оборота денежных средств. Целевое использование денежных средств происходит в полном объеме (при использовании кредитов на счете у компании должен всегда быть постоянный остаток);

- Фирма, занимающаяся факторингом, по факту организует инкассацию долга клиента;

- Заключение договора факторинга можно расценивать как страховку от неуплаты или страховку валютных рисков при международных сделках;

- Экономия на налоге на прибыль, который уплачивается с момента отгрузки товара. Без факторинга возможна такая ситуация, когда налоговые обязательства за товар наступят раньше, чем поставщик получит средства от покупателя;

- Финансирование посредством факторинга не считается кредитом, а значит не влияет на баланс фирмы;

- Привлечение покупателей гибким графиком оплаты товара или услуг.

- Высокая стоимость – комиссия факторинга в России может составлять до 10% от задолженности покупателя или до 30% годовых;

- При быстром и отлаженном ритме оплат факторинг бессмысленен;

- Необходимо предоставлять подробную информацию о покупателях;

- На практике в настоящее время факторинг применим исключительно к поставкам, оплачиваемым по безналу.

- Для решения каких задач вам необходимы факторинговые услуги. В том случае, если нужен фактор для долгосрочной работы с проблемными поставками — не скупитесь на крупного и проверенного фактора с широким перечнем услуг. Для разовых ситуаций подойдут более скромные варианты;

- Всегда проверяйте отзывы. В эпоху интернета это не составит большого труда. Отбирайте объективные оценки прошлых клиентов и на их основе осуществляйте выбор подходящего вам фактора;

- Сравнивайте стоимость услуг. Какую комиссию фактор берет за свои услуги? Предусмотрена ли комиссия за просрочку оплаты покупателем?

- Возможность использовать интернет для обмена документами и электронную подпись значительно ускоряют процесс.

- Сбербанк

- Альфа-Банк

- ВТБ 24

- Газпромбанк

- Кредит Европа Банк

- МСП Банк

- Банк Национальная Факторинговая Компания (НФК)

- Банк «Возрождение»

- Промсвязьбанк

- ОТП Банк

Преимущества и недостатки факторинга

Преимущества факторинга:

Недостатки факторинга по сравнению с кредитованием:

Как выбрать факторинговую компанию

Выбирая компанию, осуществляющую финансирование по схеме факторинга, следует учитывать:

ТОП-10 банков, предоставляющих факторинг

Есть множество банков, предоставляющие услуги факторинга. Вот только основные из них:

Какой банк выбрать, решать вам! Если у вас есть опыт работы с каким-нибудь банком, то ждем ваши отзывы в комментариях!

kakzarabativat.ru