Возврат ндфл при ипотеке проценты

Декларация 3-НДФЛ: возврат процентов по ипотеке

Актуально на: 15 января 2018 г.

Если для того, чтобы купить жилье, вы брали целевой кредит – ипотеку, то на сумму уплаченных по нему процентов вы можете заявить имущественный вычет. С 2014 года вычет по процентам – это самостоятельный вычет, который может быть предоставлен отдельно от основного вычета по расходам на жилье, т. е. в том числе по другому объекту недвижимости. Сумма «процентного» вычета по общему правилу не может превышать 3 млн руб. (п. 4 ст. 220 НК РФ)

В декларации 3-НДФЛ имущественный вычет по процентам показывается на Листе Д1. К налоговой декларации 3-НДФЛ с ипотекой необходимо приложить справку из банка с суммой уплаченных процентов и копию кредитного договора (п. 4 ст. 220 НК РФ).

Заполнение декларации 3-НДФЛ: проценты по ипотеке

Как заполнить 3-НДФЛ для возврата процентов? Точно так же, как и при покупке жилья без ипотеки, только в ней кроме прочего должна быть указана сумма уплаченных по кредиту процентов за годы пользования им.

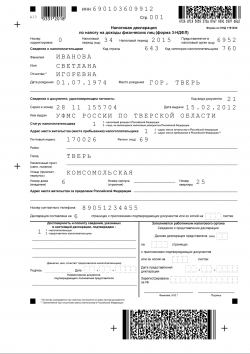

Декларация 3-НДФЛ по процентам ипотеки (образец) приведена на странице.

Образец заполнения декларации 3-НДФЛ: ипотека

Пример. Иванова С.И. в 2013 году приобрела квартиру стоимостью 3,5 млн руб. с привлечением кредитных средств в размере 1 млн руб. Свидетельство о праве собственности ей было выдано 27 мая 2013 года. Доходы Ивановой С.И. за 2013-2015 гг. составили:

в 2013 г. – 588 400 руб.;

в 2014 г. – 767 847 руб.;

в 2015 г. – 842 500 руб.

Иванова С.И. заявила вычет по расходам на приобретенное жилье в размере 2 млн руб. в отношении доходов 2013-2014 гг. А по доходам 2015 года решила заявить и процентный вычет. За 2013-2015 гг. она уплатила процентов на сумму 246 254 руб.

Нужно составить декларацию 3-НДФЛ с имущественным вычетом по ипотеке.

Кстати, поскольку общая сумма доходов собственницы за 2013-2015 гг. меньше, чем сумма вычетов, заявленных ею, в декларации 3-НДФЛ по ипотеке в примере (за 2015 год) должен быть указан остаток вычета по процентам, переходящим на следующий год. Год начала использования вычета в 3-НДФЛ должен быть указан 2013.

Обратите внимание, что форма 3-НДФЛ в 2017 году была обновлена (Приказ ФНС от 25.10.2017 N ММВ-7-11/822@), но принцип ее заполнения остался прежним. Поэтому декларацию-2017 вы можете заполнить по аналогии с нашим образцом.

glavkniga.ru

Налоговый вычет при покупке квартиры в кредит

Как получить налоговый вычет при ипотеке?

Если вы купили квартиру (дом, комнату или доли в имуществе) с помощью ипотечного кредита, то вы можете получить имущественный вычет. Кредитные средства так же как и ваши собственные, считаются вашими расходами. Поэтому, процесс возврата налога при покупке квартиры за собственные средства и в кредит отличается незначительно. Однако, небольшие различия все-таки есть. О них мы и расскажем подробнее.

Пожалуй, главная особенность состоит в том, что покупая квартиру в кредит, вы можете получить еще один вычет. Это вычет по ипотечным процентам. Все мы не любим переплачивать, покупая что-либо в кредит. Поэтому вычет по процентам — это отличная возможность вернуть часть денег обратно. Сумма, с которой можно получить вычет, имеет ограничение в 3 млн. рублей.

Еще одна особенность, которую важно учесть еще на стадии оформления кредита: займ должен быть именно целевым, то есть направленным на покупку жилья (квартиры, долей квартир, комнаты, и.т.д). Цель кредита должна быть указана в договоре с банком. Если вы взяли обычный потребительский кредит, то получить вычет, к сожалению не получится.

Выше мы заметили что сумма вычета имеет ограничение в 3 млн. рублей. Однако, это правило работает не всегда. Если жилье приобреталось до 1 января 2014 года, то к получению вычета применяются старые правила, согласно которым сумма по процентам была неограничена. То есть, если вы приобрели жилье до 1 января 2014 года, то вы можете вернуть налог с полной суммы уплаченных процентов. После этой даты вы можете получить вычет только с 3 млн. рублей.

У многих возникает такой вопрос: в какой момент возникает право на получения имущественного вычета? Здесь все просто. Если вы приобретали жилье в новостройке, то право на получение вычета у вас возникло в момент получения акта приемки-передачи жилья. Если жилье приобретено на вторичном рынке, то дата возникновения права на вычет указана в выписке из ЕГРН.

Рассмотрим пример:

Иван купил квартиру с помощью ипотечного кредита стоимостью 3,5 млн. рублей. Сумма процентов по кредиту составила 1,1 млн. рублей. В данном случае Иван сможет получить налоговый вычет с суммы 3,1. млн. рублей. (2 млн. руб. – максимальная сумма от стоимости квартиры, которую можно предъявить к вычету, и 1,1 млн. руб. – полная сумма процентов). На руки Иван получит 403 тыс. руб. (13% от 3,1 млн.руб.)

Вернуть налог с основной стоимости жилья можно вернуть единовременно, при условии, что ваши доходы в течении года обеспечили необходимую сумму налога. А вернуть налог по процентам можно по мере того, как вы эти проценты выплачиваете банку, даже если ипотека еще не погашена полностью.

ndflka.ru

Получение налогового вычета при покупке квартиры в ипотеку

Одним из самых часто задаваемых вопросов является вопрос о том, на вычет в каком размере можно рассчитывать в случае покупки жилья в ипотеку. Поэтому в данной статье мы подробно рассмотрим особенности получения имущественного вычета при покупке жилья с привлечением кредитных средств.

Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2017 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн.руб. и купил квартиру стоимостью 2 200 000 руб. (свидетельство о регистрации права собственности было оформлено также в 2015 году). В 2018 году Дежнев Г.С. подал в налоговую инспекцию декларацию 3-НДФЛ за 2017 год и заявил основной вычет в максимальном размере 2 млн. руб. (к возврату 260 тыс.руб), несмотря на то, что личных средств Дежнев потратил только 200 тыс.руб. Также он может заявить вычет по ипотечным процентам (его мы рассмотрим далее).

Вычет по ипотечным процентам

При покупке жилья в ипотеку кроме основного вычета Вы также можете получить вычет по уплаченным кредитным процентам (вернуть 13% от фактически уплаченных процентов по ипотеке).

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. При этом если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или акт приема-передачи), то в состав вычета все равно можно включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2013 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2016 году он получил акт приема-передачи квартиры. В этом случае обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2017 году (несмотря на то, что ипотека выплачивалась с 2013 года). При этом получить вычет он сможет по всем фактически уплаченным процентам (с 2013 года).

Максимальный размер вычета по ипотечным процентам составляет 3 млн. руб. (к возврату 390 тыс.руб.).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы, и размер вычета по кредитным процентам не ограничен.

Пример: В 2016 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн.руб. и купила квартиру стоимостью 12 млн.руб. За 2016-2017 годы Уланова Н.Н. заплатила 4 млн.руб. ипотечных процентов. В 2018 году Уланова Н.Н. подала в налоговую инспекцию декларацию 3-НДФЛ за 2017 год и заявила основной имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а также вычет по кредитным процентам в размере максимальной суммы 3 млн.руб. (к возврату 390 тыс.руб.).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2016 года Гречихин С.Д. взял ипотеку и купил квартиру. В 2017 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2016 год для получения основного вычета и вычета по процентам, уплаченным с июля до декабря 2016 года. В 2018 году Гречихин С.Д. сможет подать документы за 2017 год (в декларации добавить уплаченные проценты в 2017 году), в 2019 году – за 2018 год, и т.д.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ). Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то,несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Пример: В 2018 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2018 году Тамарина Э.М. купила квартиру за 2 млн.руб. с привлечением кредита на потребительские цели в сумме 1 млн.руб. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а вычетом по процентам воспользоваться не сможет.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см. «Документы») Вам нужно будет представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах. Справку можно получить в банке, в котором Вы оформляли ипотеку. В некоторых банках справку выдают сразу, а в некоторых через несколько дней после письменного запроса (это лучше уточнить в своем банке).

Иногда в налоговом органе могут также запросить платежные документы по оплате ипотечных процентов (платежные поручения, выписку из банка, квитанции и т.п.). В этом случае можно либо предоставить документы (если они в наличии), или сослаться на письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@, где указано, что справки об уплаченных процентах из банка достаточно и дополнительных платежных документов для получения вычета не требуется.

Обязательно ли заявлять вычет по кредитным процентам сразу?

Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам (чтобы не подавать в налоговый орган дополнительные документы). Как только основной вычет у Вас будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам (и приложить соответствующие документы).

Пример: В 2016 году Хавина М.В. купила квартиру в ипотеку за 3 млн.руб. Доходы Хавиной М.В. составляют 800 тыс.руб. в год (сумма удержанного налога за год 104 000 руб.). В этом случае в 2017 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты). В 2018 году Хавина М.В. продолжит получать основной вычет. В 2019 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2016 года).

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма, выплачиваемых процентов по ипотеке довольно небольшая. В этом случае Вы можете не подавать документы в налоговый орган каждый календарный год (чтобы сэкономить время), а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2015 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки,он ежегодно выплачивает ипотечных процентов на сумму 100 000 руб. Доходы Детнева Л.П. в год превышают 2 млн. руб. В 2016 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным за 2015 году. В 2017 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2019 году и получить вычет по процентам, уплаченным в 2016, 2017 и 2018 годах.

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого (целевого) кредита.

Пример: Голованов И.В. купил квартиру в 2015 году стоимостью 3 млн.руб. (из них 1 млн.руб. собственных средств, а 2 млн.руб. заемных). В 2016 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Процесс получения вычета

Процесс получения вычета по ипотечным процентам не отличается от получения основного вычета и подробно рассмотрен в статьях:«Процесс получения вычета», «Получение имущественного вычета через работодателя».

verni-nalog.ru

Возврат налога по ипотечному кредиту

Налоги – это слово известно практически всем. Как и его значение. Государство для собственного обеспечения и обеспечения общесоциальных нужд регулярно забирает из экономической системы солидные суммы денег. Одним из самых распространенных и известных налогов является подоходный налог. Или как его еще называют кратко – налог 13%.

Именно столько государство изымает в свою пользу с доходов каждого человека в государстве. 13% из зарплаты, 13% из стоимости проданной/купленной квартиры, 13% из уплаченных ипотечных процентов. То есть человек платит банку за взятую ипотеку, а государство может забрать в казну до 13% как с основных выплат (за стоимость квартиры), так и с процентов. И забирает, но, правда, не всегда 13%. Иногда меньше. Но возврат процентов по ипотеке возможен. Реально вернуть затраченные на это средства. Точнее, только 13% из них (это максимум). Подобное действие имеет под собой законодательную базу. А именно – 220-я статья НК РФ. Какие моменты здесь стоит подчеркнуть?

Следующий важный перечень – это необходимые документы, которые подают в налоговую службу (филиал по месту регистрации) для частичного возмещения трат при покупке квартиры/коттеджа:

Способы возвращения налогового вычета с ипотечных взносов

Итак, возмещение своих денег можно осуществить двумя способами. В конце года на пластиковую банковскую карту будет приходить n-ная сумма, состоящая из возвращенных налоговых вычетов. Сколько там будет с вычета на основной заем, сколько с процентов – это надо выяснять и решать в индивидуальном порядке, очно, в налоговой службе. Либо можно договориться с работодателем, чтобы тот на период частичного возвращения денег не удерживал из зарплаты подоходный налог (или меньшую сумму, если налоговый вычет при покупке квартиры в ипотеку составляет, например, 10%).

Следовательно, работник будет просто ежемесячно получать несколько большую зарплату. И продолжаться это будет до тех пор, пока заемщик платит ежемесячные взносы, и пока возвращающиеся деньги в сумме не достигнут указанного выше порога в 390 тыс. рублей. Важный момент для созаемщиков и для тех, кто оплачивает ипотеку через банкоматы. Дело в том, что оформление возврата налогового вычета можно организовать только на одного человека. Созаемщики здесь не учитываются.

Либо необходимы документы, подтверждающие равное или разное долевое владение взятой в кредит квартирой, чтобы вычет соответственно распределялся между участниками. Что же касается банкоматов, то на их квитанциях не указываются Ф. И. О. плательщика. Из-за этого могут возникнуть сложности при оформлении возврата средств. Факт погашения ипотеки есть, но кто ее гасит? Вот где может образоваться проблема.

Дополнительные расходы, облагаемые подоходным налогом

Поэтому во избежание подобных трудностей рекомендуется лично посещать банк для 100%-ной фиксации личности заемщика. Возможно, кто-то не в курсе, но государственный налог взимается не только с платежей за основную стоимость и проценты, но и с ремонтно-строительных затрат. При условии, что заемщик оплачивает их из своих личных средств. Квартира нуждается в ремонте, дом полностью не сдан, коттедж не достроен. Какие расходы здесь очевидны?

- стройматериалы;

- проектно-сметная документация, которую составляют специалисты;

- оплата услуг ремонтно-строительных фирм и грузчиков;

- вызов специалистов для подключения квартиры/дома к системе коммунальных благ, инженерным системам (электричество, водоснабжение, газоснабжение, интернет, телефон).

- сбор всех упомянутых в статье документов и их ксерокопирование;

- посещение филиала налоговой службы по месту регистрации и подача письменного заявления (согласно пункту 6 статьи 78 НК РФ) вместе с документами;

- определение способа возврата процентов, если НС дала «добро» (сроки рассмотрения доходят до 3 календарных месяцев);

- решение возможных мелких организационных вопросов с работодателем;

- специалист инспекции федеральной налоговой службы (ИФНС) должен получить от заемщика номер его банковского счета, куда будут перечисляться возвращаемые деньги.

- свидетельство о праве собственности — оригинал для представления и ксерокопия;

- договор купли-продажи квартиры или дома — оригинал для сверки и ксерокопия;

- платёжные документы, подтверждающие оплату процентов по займу — оригиналы и ксерокопии;

- график платежей — должен выписать сотрудник банка;

- справка о заработной плате или заполненная декларация о доходах — оригиналы;

- кредитное соглашение — оригинал для сверки и ксерокопия;

- документ об удостоверении личности — ксерокопия всех страниц.

- по окончании календарного года. Заёмщик получает всю сумму на пластиковую банковскую карту;

- в течение года, ежемесячно, недоплачивая налог и получая вычет у работодателя или другого налогового агента.

- на приобретение стройматериалов;

- составление проектно-сметной документации;

- оплату мастерам работы по строительству или отделке;

- подключение инженерных систем дома и другое.

Денежные затраты на все эти пункты могут оказаться весьма велики. И их частичное возмещение лишним не будет. Для этого все подобные расходы должны быть зафиксированы в документах (чеках и договорах). Только следует помнить об одной мелочи. Потраченные деньги должны являться обязательно личными средствами заемщика. Если для оплаты перечисленных выше вещей был использован материнский капитал, какие-то государственные субсидии и т. п., то организовать возврат налогового вычета не получится.

Возможный отказ и порядок действий

Налоговая служба может вообще отказать в возврате вычета, если заем был не целевой. То есть когда банк выдает определенную сумму денег на покупку квартиры или частного дома, а заемщик, да и сам банк, еще не знают, что это за жилье, где находится и сколько точно стоит. Также причиной отказа послужит задолженность по налогам. Однако в случае ее быстрой ликвидации НС, скорее всего, пересмотрит свое решение. Очень важный момент: воспользоваться правом возврата налогового вычета можно только один раз.

Если человек уже когда-то брал ипотеку, выплатил ее и вернул себе проценты гос. налога, то повторить такое еще раз уже нельзя. В смысле, ипотеку-то взять можно, а вот возврата подоходного налога уже не будет. Не имеют права на возвращение вычета также безработные пенсионеры и женщины в декрете после родов (до срока, пока ребенку не исполнится полтора года либо пока женщина официально не выйдет на работу). Итак, в качестве финального аккорда стоит упорядочить весь процесс поэтапно. По пунктам:

Сроки подачи заявления

Могут возникнуть какие-то дополнительные вопросы, которые решаются в индивидуальном порядке. Так или иначе, но в данном процессе обычно максимум четыре участника: сам заемщик, сотрудник налоговой службы, специалист банка и работодатель заемщика. Последний вопрос, даже два вопроса. А когда именно можно подавать заявление на возврат процентного вычета? И можно ли это сделать уже после того, как была погашена ипотека? Скажем, через 10 лет.

Ответ – заемщик имеет право подать заявление на налоговое возмещение в течение 3 лет с момента покупки недвижимости в кредит. Собственно, подождать с год даже желательно, чтобы накопилась ощутимая сумма из ежемесячных налоговых вычетов. А вот пытаться оформить возврат через 10 лет после погашения ипотеки вряд ли имеет смысл. Данный материал в силу своей актуальности предназначен для широкого круга читателей.

Вопросы юридической плоскости – это уже почти обыденность для этой страны, поэтому материал, полностью или частично отвечающий на них, всегда полезен. В данном случае максимально сжато и емко был изучен вопрос возврата налогового вычета с ипотечных взносов. Поскольку у нас более половины страны задействовано в ипотечной сфере, а деньги лишними не бывают, потенциальная полезность сего материала не ставится под сомнение.

kredit-blog.ru

Налоговый возврат при покупке квартиры в ипотеку

Чтобы приобрести недвижимость необходимо произвести большие капиталовложения. Поэтому часто квартиры и дома приобретаются при помощи заёмных денежных средств. Ипотека подразумевает долгосрочное обязательство, и каждый заёмщик должен в течение длительного периода времени планировать ежемесячные расходы с учётом значительной суммы, которая будет идти на оплату банковского кредита.

Чтобы приобрести недвижимость необходимо произвести большие капиталовложения. Поэтому часто квартиры и дома приобретаются при помощи заёмных денежных средств. Ипотека подразумевает долгосрочное обязательство, и каждый заёмщик должен в течение длительного периода времени планировать ежемесячные расходы с учётом значительной суммы, которая будет идти на оплату банковского кредита.

Государство в лице законодателей, проявляя заботу о своих гражданах, издаёт отдельную статью НКРФ (ст. 220), которая предполагает возврат определённой доли процентной ставки по ипотеке.

Кредитодержатель может получить 13% возмещения. Для этого ему необходимо собрать пакет документации и предоставить её в соответствующие органы, которые занимаются данными выплатами. Кроме этого возврат процентов по ипотечному кредиту в 2018 году могут получить только те заёмщики, которые получают официальные доходы, а не в конверте.

Итак, какие нужны документы, куда их предоставлять и какие существуют нюансы в данном деле?

Необходимые документы для получения процентов по возврату

Возврат ипотечного налога может производиться по мере уплаты банковскому учреждению процентов по кредиту. Если заёмщик хочет, чтобы возврат производился постоянно, тогда ему необходимо один раз в год представлять следующие документы:

Возврат ипотечного налога может производиться по мере уплаты банковскому учреждению процентов по кредиту. Если заёмщик хочет, чтобы возврат производился постоянно, тогда ему необходимо один раз в год представлять следующие документы:

Важно! Оригиналы документов обязательно должны быть на руках у заёмщика, так как специалист ИФНС может потребовать их на сверку и заверение.

Представлять эти справки и бумаги государственного образца необходимо в налоговую инспекцию по месту регистрации, где и следует уточнить список необходимой документации. Расчёт ипотечного вычета будет производиться после того, как специалисты ИФНС рассмотрят все документы и предоставят положительный ответ по делу.

Если во время уплаты ипотечного кредитора происходит смена кредитора, тогда в налоговую инспекцию нужно представить сведения о переуступке кредитного портфеля другому банковскому учреждению. Если кредит был оформлен в иностранной валюте, тогда понадобится перерасчёт в рубли по курсу Цетробанка на дату погашения. Этот перерасчёт можно произвести в офисе банка, а его сотрудники представят справку с данными сведениями.

Способы получения вычета

Возврат 13 процентов с процентов по ипотеке может производиться двумя способами:

Возврат 13 процентов с процентов по ипотеке может производиться двумя способами:

Чтобы получать возврат процентов у работодателя, необходимо ему предоставить пакет документации, который можно получить в налоговой инспекции.

Но сам работодатель ничего платить не будет, он просто не будет удерживать налоги на заработную плату, пока сложившаяся сумма не станет равной фактически уплаченным процентам за год.

Нюансы данного дела

Возврат налога при покупке недвижимости в ипотеку производится до тех пор пока выплачивается кредит. В 2018 году заёмщик может предъявить государству процентную ставку в случае рефинансирования ранее полученного займа. Раньше налоговая инспекция не рассматривала этот пункт Кодекса, так как рефинансирующая ссуда направлялась на погашение старого кредита и являлась нецелевой.

Граждане, которые выступают созаёмщиками, изучая данный Закон на возврат подоходного налога с процентов по ипотеке, не представляют о том, что у них могут возникнуть непредвиденные сложности. Ведь счёт в банковском учреждении открывается на одного из заёмщиков, поэтому второму специалисты ИФНС могут отказать в принятии документов и в открытии дела на уплату процентов.

Внимание! Могут возникнуть сложности, если заёмщик оплачивает кредитные платежи через банкомат, так как в поступающей квитанции в банк нет указания фамилии, имени и отчества плательщика.

Бывают такие случаи, когда квартира общая, то есть определёнными долями владеют супруги или другие родственники. Вычет в таком случае будет распределяться в соответствии с долями совладельцев. Но передать свою долю вычета один участник другому не может. Также будет распределён вычет при общей совместной собственности, но по желанию владельцев помещения. Чтобы налоговая инспекция произвела распределение вычета, им необходимо написать заявление и предоставить его в ИФНС вместе с другими заполненными бланками. По желанию владельцев можно распределить ипотечный вычет в пользу одного из них.

Важно знать!

При приобретении жилого помещения без отделки или при возведении дома в налоговый вычет дополнительным пунктом можно включить расходы:

При приобретении жилого помещения без отделки или при возведении дома в налоговый вычет дополнительным пунктом можно включить расходы:

Налоговая инспекция может принять к вычету расходы на достройку индивидуального дома, но только в том случае, если в договоре купли-продажи указано, что жильё было приобретено именно на этапе незавершённого строительства или квартиры без отделки.

Какие расходы не включаются?

В Кодексе РФ отмечается, что возврат ндфл с процентов по ипотеке производится только на расходы, произведённые за собственный счёт заёмщика или за счёт займа. Не включаются по вычету расходы, которые были произведены за счёт субсидий государства, материнского капитала или других соцвыплат.

Основные требования налоговых органов

1. Целевой характер займа — это одно из основных требований, которые выдвигает налоговая инспекция. Соответственно, в договоре должна присутствовать строка с описанием конкретного объекта недвижимости и должна быть указана стоимость данного объекта.

1. Целевой характер займа — это одно из основных требований, которые выдвигает налоговая инспекция. Соответственно, в договоре должна присутствовать строка с описанием конкретного объекта недвижимости и должна быть указана стоимость данного объекта.

2. Если у заёмщика имеется задолженность по налогам, тогда налоговая инспекция может не выдать положительный ответ на получение вычета. Но он может в течение нескольких дней погасить долги и принести специалистам ИФНС квитанцию об оплате.

Кто имеет право на возврат вычета при приобретении квартиры в ипотеку?

Получить налоговый возврат при покупке квартиры в ипотеку имеют право:

Получить налоговый возврат при покупке квартиры в ипотеку имеют право:

Кто не имеет право получить возврат налогового вычета?

В законодательстве указываются категории граждан, которые не могут воспользоваться правом на получение возврата. К ним относятся:

Совет! Женщины, находящиеся в декрете, могут воспользоваться данным правом, если они выйдут на работу и оформят все необходимые документы.

Порядок и общая процедура возврата

Можно не спешить сразу после оформления квартиры в ипотеку подавать документы для получения вычета. Заёмщик имеет право подать пакет с необходимыми бумагами в течение трёх лет с момента приобретения недвижимости. Ведь необходимо ещё совершить несколько платежей по займу, чтобы отчисления соответствовали сделанным платежам.

Можно не спешить сразу после оформления квартиры в ипотеку подавать документы для получения вычета. Заёмщик имеет право подать пакет с необходимыми бумагами в течение трёх лет с момента приобретения недвижимости. Ведь необходимо ещё совершить несколько платежей по займу, чтобы отчисления соответствовали сделанным платежам.

Общий порядок возврата налогового вычета по ипотечному кредиту заключается в таких этапах:

- Необходимо сначала собрать документы и сделать их ксерокопии.

- Могут потребоваться дополнительные документы, свидетельствующие о надлежащем завершении сделки с продавцом квартиры, банковским учреждением и так далее.

- После получения положительного ответа, можно сообщить специалисту ИФНС, каким способ планируется получение средств по возврату.

- Если необходимо, чтобы эти деньги выплачивал работодатель, тогда следует получить некоторые бумаги для предоставления по месту работы.

- При получении денег в ИФНС, необходимо специалисту ИФНС предоставить данные банковского счёта, на который будут зачисляться возвращённые проценты.

Расчёт вычета

Максимальная сумма, с которой заёмщик может вернуть проценты, составляет 2 миллиона рублей. То есть, если квартира будет стоимостью в эту сумму, тогда налогоплательщику будет возвращено 260 тысяч рублей (13%).

Максимальная сумма, с которой заёмщик может вернуть проценты, составляет 2 миллиона рублей. То есть, если квартира будет стоимостью в эту сумму, тогда налогоплательщику будет возвращено 260 тысяч рублей (13%).

Если уплаченная сумма подоходного налога низкая из-за маленькой заработной платы, тогда гражданину будет выплачена только определённая часть этой суммы.

Видео: Возвращаем проценты по ипотеке

Видео: Самостоятельно заполняем декларацию 3 НДФЛ для вычета по ипотеке

Итоги статьи:

1. Процедура возврата уплаченных процентов по ипотеке очень простая, но заёмщик должен помнить обо всех важных нюансах, которые могут появиться в процессе оформления документов.

2. Главное, чтобы у заёмщика не было никакой задолженности, а также необходимо своевременно подавать пакет бумаг в ИФНС.

3. Получить вычеты можно двумя способами, и заёмщик выбирает самый удобный для себя.

4. Налоговые органы выдвигают важные требования к налогоплательщикам, поэтому всем, кому необходимо получить вычеты, должны это учитывать.

5. В Кодексе РФ прописаны лица, имеющие право на получение вычета и лица, которым будет отказано в данном праве.

Читайте также:

106 Comments

Я в декретом отпуске, когда могу вернуть налог по ипотеке?

когда выйдете на работу=))

. В 2014 году в браке была оформлена ипотека на мужа и собственником является только он. Но он сейчас получает возврат процентов с квартиры. Могу ли получить я на себя проценты с ипотеки? С 2016 я в декрете. Удержанная сумма налога с зарплаты в 2014 году 20 тысяч. А проценты с ипотеки в этом же году всего 10 тыс. Можно ли получить за 2014 год сумму в 20 тысяч или строго сколько заплатил процентов? То есть за два года, которые я работала получить за три года проплаченной ипотеки?

Если за приобретение квартиры в ипотеку стоимостью 4 млн руб. мне в общей сложности возвратят от 2 млн руб. 260 тыс. руб., а за уплаченные проценты возвратят от 3 млн руб. 390 тыс. руб., означает ли это, что мне возвратят в общей сумме 650 тыс. руб.? Как на практике производят эти расчеты? К примеру за 2015 год работодатель за меня уплатил ндфл в размере 50 тыс. руб., а процентов за ипотеку в 2015 г. я заплатил в банк в сумме 400 тыс. руб. Какая сумма мне полагается к возврату и какой порядок и очередь возврата именно в 2016 году за 2015 год?

Вернут 50 тыс.руб., а оставшаяся сумма переходит на следующий год.

Здравствуйте. купили квартиру в феврале 2016 года. За какой период могу подать документы на возврат налога и когда?

стоимость квартиры 1687587

из низ кредитные 1093000

проценты за весь период составят 1754440.49

кухонная мебель и техника считаются вложением в покупку квартиры или только сторйматериалы и оплата работы ремонтников?

за 2016 год за сумму покупки+ уплаченные по факту за этот период проценты, т.е. 13% от 1687587 = 219386,31 + 13% по уплаченным процентам, ну конечно если с вас за 2016г. удержали столько подоходного налога=)), если нет, то остаток перейдет на следующий год

Я уже воспользовался правом имущественного вычета за покупку квартиры в 2008 году в полном объёме. Тогда это было 13% от суммы не более 1 млн. (квартира покупалась НЕ в ипотеку).

В декабре 2013 я купил вторую квартиру в ипотеку.

Могу ли я воспользоваться правом налогового вычета по уплате ипотечных процентов на эту квартиру?

ipoteka-expert.com