Порядок заполнения авансового расчета по налогу на имущество за 2018 год

Оглавление:

Налог на имущество организаций

Большинство организаций должны платить налог на имущество. Так как налог региональный, ставки будут зависеть от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

Иностранные компании с представительствами в России в дополнение к описанным условиям платят налог при получении имущественных объектов по концессионному договору.

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2017 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

www.kontur-extern.ru

Авансовые платежи по налогу на имущество за 2 квартал 2018 года: расчет, новая форма, сроки сдачи

В 2018 году за авансовые платежи по налогу на имущество нужно отчитываться по новой форме расчета. Проверьте заранее, что изменилось в расчете, как его заполнить, какие сроки сдачи установлены для авансовых платежей за 2 квартал 2018 года. Также найдите свой регион в таблице со ставками авансовых платежей по всей России.

ВИП-доступ к журналу «Российский налоговый курьер» на 3 дня

- По какой форме сдавать расчет по авансовым платежам по налогу на имущество за 2 квартал 2018 года

- Как заполнить новую форму расчета за полугодие

- По каким ставкам платить авансовые платежи в вашем регионе

- С 2018 года вступила в силу новая форма расчета по авансовым платежам по налогу на имущество. Она утверждена приказом ФНС России от 31.03.17 № ММВ-7-21/271@;

- Поменялись правила заполнения расчета авансовых платежей.

- Изменилась форма итоговой декларации по налогу на имущество.

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Раздел 2.1 – это новый раздел, в него вносятся данные об имуществе, налог по которому исчисляется исходя из остаточной стоимости (смотрите таблицу ниже).

- Раздел 3.

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

- если ваша организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- имущество “сколковцев”, протезно-ортопедических предприятий, адвокатских и юридических консультаций;

- движимое имущество, которое принято к учету позже 1 января 2013 (указывается в отчетности как льготное).

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Авансовые платежи по налогу на имущество: что изменилось

В подавляющем большинстве регионов РФ, в том числе Москве и Санкт-Петербурге, в 2018 году действует авансовая система уплаты налога на имущество. Это значит, что налог на имущество компании платят частями с финальной выплатой по завершению отчетного года. Таблицу региональных ставок и сроков уплаты авансовых платежей смотрите ниже.

Платить имущественный налог и сдавать по нему авансовый расчет обязаны компании, у которых есть активы на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности».

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Скачать таблицу ставок и сроков уплаты налога на имущество в 2018 году по регионам>>>

Скачать пример заполнения расчета авансового платежа по налогу на имущество за полугодие 2018 года>>>

Будьте внимательны! Сдать отчет об авансовых платежах по налогу на имущество нужно даже в том случае, когда стоимость вашего имущества равна нулю, но оно еще числится на балансе (письмо ФНС России от 8 февраля 2010 г. № 3-3-05/128).

Что изменилось с 2018 года

В 2018 году произошли серьезные изменения в части уплаты авансовых платежей по налогу на имущество.

Таким образом, расчет по авансовым платежам за 2 квартал 2018 года нужно будет сдавать по-новому. Равно как и итоговую декларацию за 2018 год.

А теперь давайте посмотрим, что представляет собой новая форма расчета по авансам имущественного налога.

Новая форма расчет по авансовым платежам налога на имущество за 2 квартал 2018 года

Внешне новая форма расчета по авансовым платежам налога на имущество 2018 практически ничем не отличается от уже привычного для многих организаций бланка. Однако теперь она состоит из четырех разделов:

Регулирует порядок заполнения новой формы авансового расчета Приложение № 6 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@. Так вот это Положение ввело новые коды льгот по налогу на имущество, поэтому будьте предельно внимательны при заполнении формы.

Изменения в расчете (таблица)

Все новшества формы расчета мы собрали в удобную таблицу.

Раздел налогового расчета по авансовым платежам 2018

Что нового появилось в разделе

Дополнительная информация по заполнению нового расчета

— Больше нет строки ОКВЭД;

— Изменены коды отчетного периода;

— Номер телефона пишем без пробелов в формате: 8, регион, номер

18 – за 9 месяцев.

Добавлена строка 175

Касается только железнодорожных путей и комплектующих. Всеми остальными не заполняется

Полностью новый раздел. Он посвящен имуществу, налог с которого считается по среднегодовой стоимости

— Считайте остаточную стоимость такого имущества на первое число месяца следующего за отчетным.

— Группа сток с 010 по 050 раздела оформляется на каждый объект имущества по отдельности.

Обратите внимание: заполняя расчет за 2 квартал (полугодие), нужно указывать код 17 на титульном листе.

Скачать пример заполнения расчета авансового платежа по налогу на имущество за полугодие 2018 года>>>

Таблица ставок авансовых платежей 2018 по регионам России

Срок сдачи расчета по авансовым платежам налога на имущество за 2 квартал 2018 года

Сроки сдачи расчета утверждены ФНС, и они единые для всех российских компаний.

Таким образом, в 2018 году действуют такие сроки сдачи расчета по авансовым платежам по налогу на имущество:

www.rnk.ru

Налог на имущество в 2018 году

Контур.Бухгалтерия — месяц бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

В 2018 году в правилах уплаты налога на имущество появятся некоторые новшества. В основном это касается регионов: может сократиться площадь зданий, которые подлежат налогообложению, и вырастет налоговая ставка. Также с 2018 года организации отчитываются о налоге на имущество по новой декларации. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2018 году.

С каких объектов платят налог на имущество в 2018 году

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

Такое имущество переводится на бухгалтерский счет 01 “Основные средства” и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Еще к основным средствам относятся доходные вложения в материальные ценности: они учитываются на счете 03 и тоже подлежат налогообложению. Также компании платят налог с жилых помещений, которые не отражены в составе основных средств (объекты для продажи).

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Если основное средство не используется и не отражено на счете, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению).

Под налог не попадает имущество, которое перечислено в ст. 374.4 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС. Предприятия на УСН и ЕНВД платят налог только с недвижимого имущества — это объекты из кадастрового перечня регионов.

Льготы при уплате налога на имущество в 2018 году

Для некоторых видов имущества применяются льготы, освобождая организацию от уплаты налога (см. статью 381 НК РФ):

Регионы могут устанавливать собственный льготы, уменьшать ставки и освобождать от уплаты налога, поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество в 2018 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога / 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества х Ставка налога / 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база самортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 * 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 * 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 * 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 * 2,2% — (783,75 + 742,5 + 701,25) = 412,5 рублей

Если вы платите налог на имущество по кадастровой стоимости

С 2018 года, уже в 61 регионе налог на объекты административно-делового и торгового назначения будет рассчитываться из кадастровой стоимости. Власти должны предупредить компании и опубликовать список имущества для уплаты налога по кадастровой стоимости. Публикация делается до 1 января на официальном сайте региона. Если такой публикации нет или ваше имущество отсутствует в списке, то продолжайте платить налог по среднегодовой стоимости.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания. Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость * налоговая ставка * число месяцев владения имуществом / число месяцев в отчетном периоде

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

По авансовым платежам сдаются ежеквартальные расчеты, по итогам года — декларация по налогу на имущество. С 2018 года изменяются формы расчета и декларации, они утверждены Приказом ФНС от 31 марта 2017 № ММВ-7-21/271@. Из новых форм исключены ненужные сведения (коды ОКВЭД, печати), предусмотрено указание понижающего коэффициента для льготного налогообложения объектов Железной дороги, указание кодов другого имущества под льготами, указание налогооблагаемой недвижимости по каждому объекту.

Декларация по налогу на имущество за 2017 год сдается до 30 марта 2018 года. Расчеты сдаются в течение 30 дней после завершения отчетного квартала:

Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона. Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества. Штраф для компаний, которые не уведомили налоговую о недвижимости, составляет 20% от неуплаченного налога на имущество.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды. Первые 30 дней работы в сервисе бесплатны для всех.

www.b-kontur.ru

Расчет авансовых платежей по налогу на имущество за 1 квартал 2018 года

Авансы по налогу на имущество за 1 квартал 2018 года придется рассчитывать не всем. Для кого предусмотрена данная обязанность и как оформить расчет по авансам, расскажет наша статья. Также вы можете посмотреть на образец расчет аавансового платежа по налогу на имущество за 1 квартал 2018 и узнать про актуальный бланк и сроки сдачи.

Как узнать, нужно ли рассчитывать авансы и заполнять отчет

Оформлять или нет вашей компании расчет по окончании 1 кв-ла 2018 года, можно узнать из соответствующего регионального НПА. Если вы обязаны его представлять, рекомендуем вам:

СРОК СДАЧИ РАСЧЕТА АВАНСОВОГО ПЛАТЕЖА ПО НАЛОГУ НА ИМУЩЕСТВО ЗА 1 КВАРТАЛ 2018 ГОДА – НЕ ПОЗДНЕЕ 3 МАЯ 2018 ГОДА

Технология расчета авансов и оформления отчета

Сначала необходимо собрать сведения:

ВАЖНО! Максимальную ставку применяют только в том случае, если региональные власти не предусмотрели пониженные ставки или льготы. В расчете авансов не участвует стоимость имущества, включенного в 1 или 2 амортизационную группу (подп. 8 п. 4 ст. 374 НК РФ). Максимальная ставка налога на имущество исходя из кадастровой стоимости не может превышать 2% (п. 1.1 ст. 380 НК РФ), но у региональных властей есть возможность ее снижения.

Собрав сведения, рассчитайте авансы отдельно:

где АПк ─ аванс, рассчитываемый от кадастровой стоимости;

КСИ ─ кадастровая стоимость имущества;

СНкс ─ ставка налога (для недвижимости с базой в виде кадастровой стоимости).

где АПср ─ аванс, рассчитываемый от средней стоимости активов;

ССА ─ средняя стоимость активов за квартал;

СНср ─ ставка налога (для активов, базу по которым исчисляют в виде их средней стоимости за отчетный период).

А теперь попробуем рассчитать АПк, АПср и итоговую сумму «имущественных» обязательств.

Пример расчета авансов

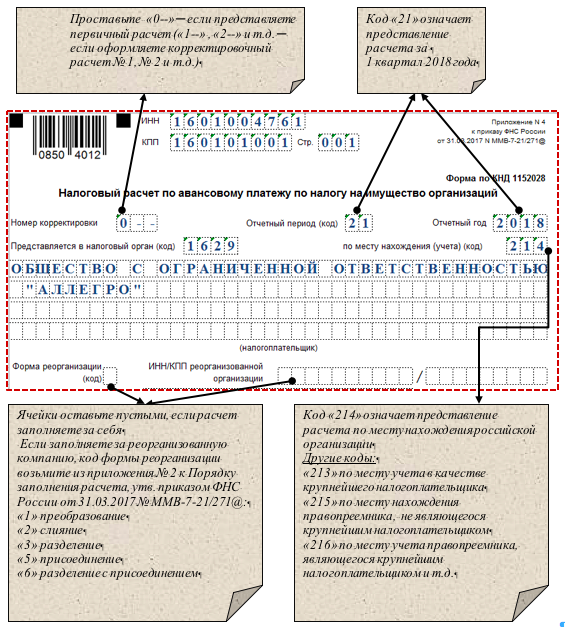

Активы ООО «Аллегро» территориально расположены в Республике Татарстан. На его балансе есть торговый офис (кадастровая стоимость 45 433 190 руб.) и иные активы.

Специалисты ООО «Аллегро», в обязанности которых входит исчисление налога на имущество и оформление отчетности по нему, изучили законы РТ от 22.12.2017 № 97-ЗРТ, от 28.11.2003 № 49-ЗРТ и выяснили, что:

ООО «Аллегро» образовалось в 2016 году, и на ее балансе кроме торгового офиса (недвижимости, облагаемой налогом на имущество исходя из кадастровой стоимости) числятся только движимые активы разных амортизационных групп (их облагают налогом в 2018 году исходя из регионального законодательства по ставке 1,1%).

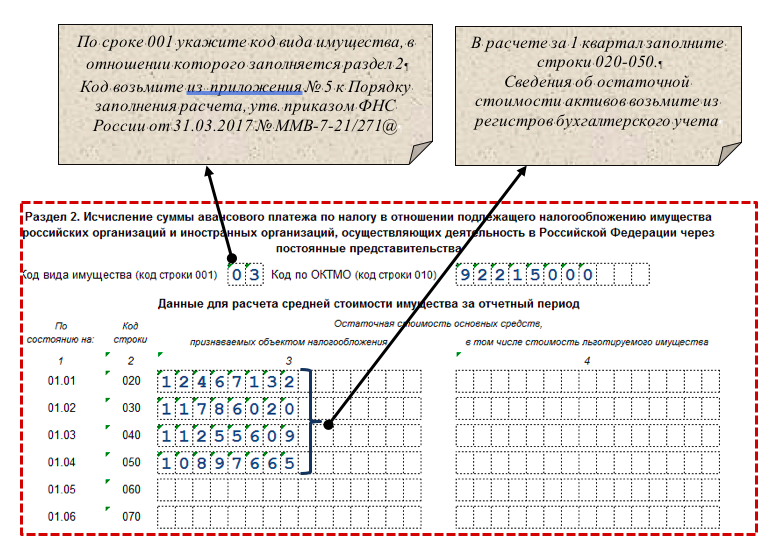

По данным бухучета остаточная стоимость движимых активов (налог по которым определяют исходя из средней стоимости за отчетный период):

Расчет «имущественных» обязательств ООО «Аллегро» за 1 кв-л 2018 года:

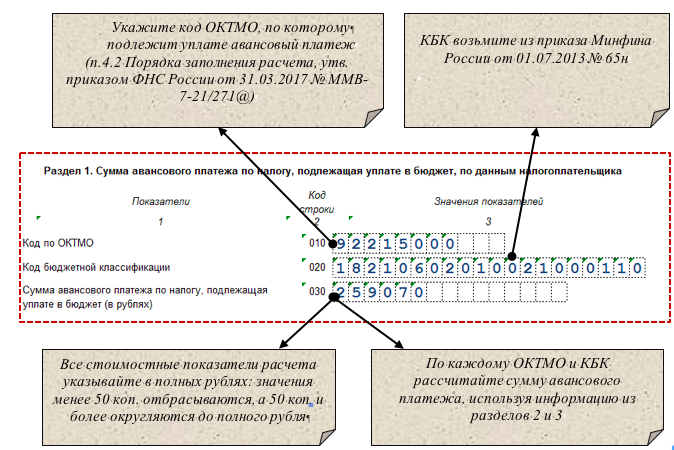

ССА = (12 467 132 + 11 786 020 + 11 255 609 + 10 897 665) / 4 = 11 601 607 руб.

- Расчет авансовых платежей (АП):

АП = ¼ х (45 433 190 х 2% + 11 601 607 х 1,1%) = 259 070 руб.

ООО «Аллегро» отчитается по авансам в ИФНС в электронной форме ─ п. 3 ст. 80 НК РФ (среднесписочная численность сотрудников компании за 2017 год превышает 100 чел.).

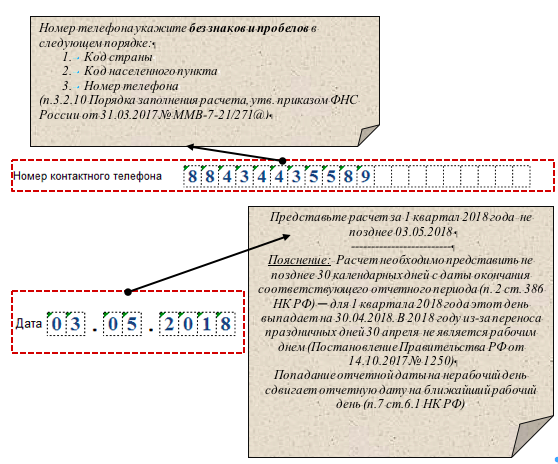

На перечисление аванса по налогу на имущество по закону РТ № 49-ЗРТ отводится 1 месяц и 5 дней с момента окончания квартала ─ с учетом переносов крайняя отчетная дата за 1 кв-л 2018 года выпадает на 07.05.2018.

Далее остановимся на нюансах оформления отчета по авансам по налогу на имущество.

Титульный лист

Коротко напомним об основных правилах его оформления. Если у вас есть опыт заполнения налоговых расчетов и деклараций, оформить этот лист можно по аналогии с ними. За исключением отдельных нюансов, о которых мы сейчас расскажем.

Затруднения могут вызвать разнообразные коды ─ наиболее насыщена ими верхняя часть листа. На рисунке ниже расшифрованы отдельные коды и вызывающие затруднение при заполнении поля:

На титульном листе есть еще несколько полей, на которых остановимся отдельно ─ требования к их заполнению различают для разных налоговых деклараций и расчетов. К таким полям относятся «Номер контактного телефона» и «Дата»:

Эти поля не являются существенными (они не отражают такие важные показатели расчета, как сумма аванса, код льготы и т. д.), однако законодательно установленные правила заполнения данного документа игнорировать не стоит.

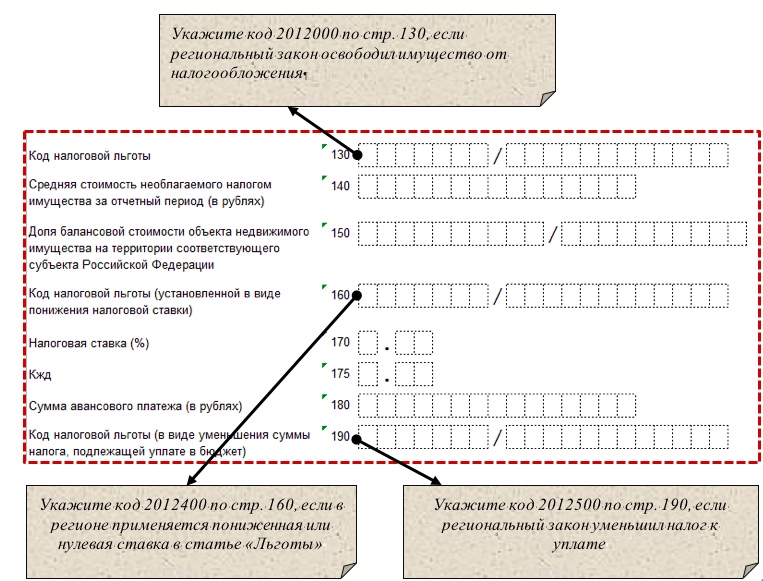

В составе этого раздела несколько одинаковых блоков (строки 010-030) для авансов, рассчитанных по разным ОКТМО и КБК. Разд. 1 заполняют в последнюю очередь (на заключительном этапе оформления расчета) и представляет собой итоговый результат всех исчислений, произведенных в разд. 2 и 3:

Большинство компаний рассчитывают свои «имущественные» обязательства в этом разделе. Он включает все необходимые сведения для исчисления авансов: об остаточной стоимости активов, кодах льгот, реквизитах соответствующих региональных НПА и т.д.

Рекомендации по заполнению раздела смотрите ниже:

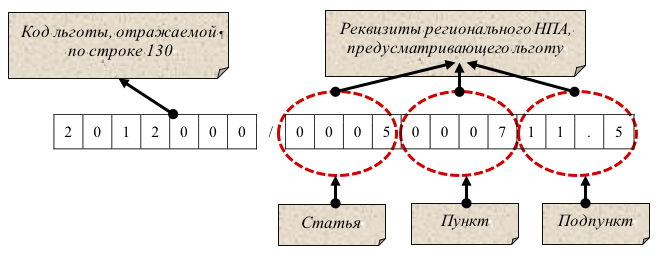

Предусмотренные для кода налоговой льготы строки (130, 160, 190) состоят из двух частей. Если в первой части вы указываете код льготы, вторая часть строки должна содержать ссылку на подпункт, подпункт и статью регионального закона (в котором описана соответствующая льгота):

Так может выглядеть строка 130, если ваша льгота установлена подп. 11.5 п. 7 ст. 5 регионального НПА.

Указанные в этом разделе сведения подтверждают подписью уполномоченного лица компании (руководителя или представителя по доверенности) с указанием даты подписания.

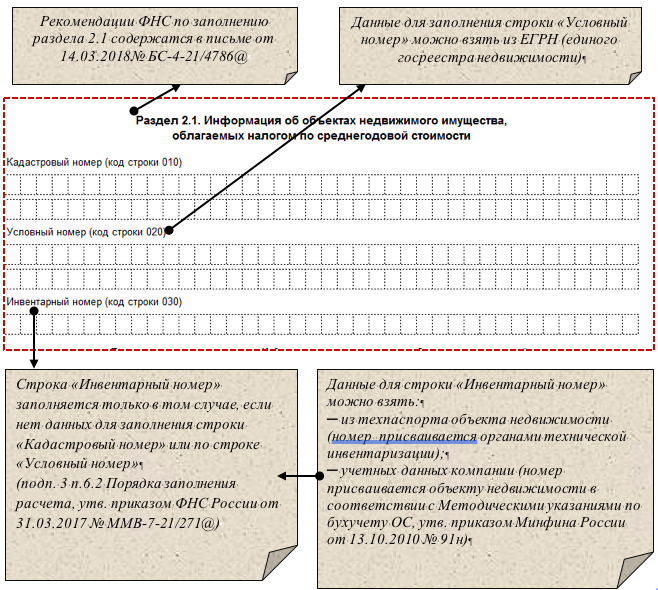

Он является продолжением разд. 2 ─ в нем отсутствуют расчеты, упоминание о ставках и льготах. Раздел информирует налоговиков о недвижимости компании, налоговой базой в отношении которой признается средняя стоимость за период (сумму «имущественного» аванса по таким активам определяют в разд. 2):

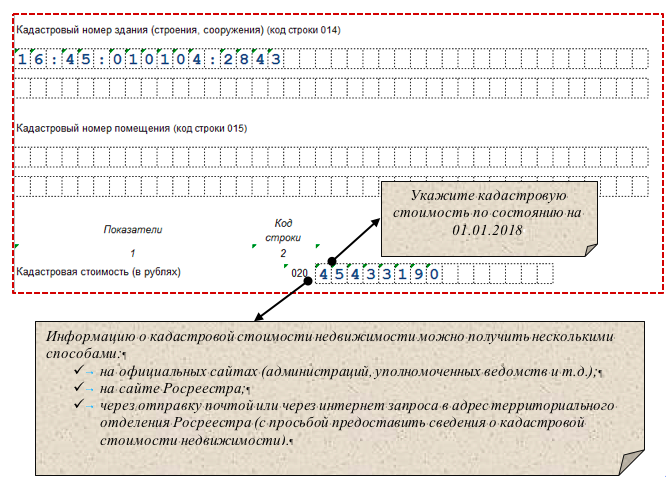

В разд. 3 подсчитывают «имущественные» обязательства компании исходя из кадастровой стоимости недвижимых активов:

Скорректируйте кадастровую стоимость актива, если или владели им не все месяцы отчетного периода или вам принадлежит только его часть.

Пример.

ПАО «ТанДем» владеет половиной торгового центра (ТЦ) кадастровой стоимостью 145 398 766 руб. 2 марта 2018 года свою долю ПАО «ТанДем» продало ООО «Торговый Дом».

Эта операция следующим образом отразится на сумме аванса обеих компаний:

по сроку владения в 1 кв-ле 2018 года

buhguru.com

Порядок расчета налога на имущество по авансовым платежам за 2 квартал

Статьи по теме

Как рассчитать налог на имущество за 2 квартал 2018 года? Подробная инструкция для представителей бюджетных организаций, учитывающая все изменения в НК РФ на 1 января 2018 года. Расчет по кадастровой и среднегодовой стоимости, учет региональных льгот.

Имущество, принадлежащее организациям (в том числе, государственным) в России облагается налогом. Налог введен статьей 374 Налогового кодекса РФ (НК РФ), и дополнительно регулируется региональными нормативно-правовыми актами. Уплачивается авансовыми платежами в течение всего года, если региональным законодательством не установлен другой порядок. В связи с рядом изменений, внесенных в НК в 2018 году, правила и порядок расчета авансового платежа несколько изменились. Давайте подробно разберем, кому и как рассчитать налог на имущество за 2 квартал 2018 года, а ниже вы сможете скачать образец заполнения расчета.

Важно отметить, что с 1 января 2018 года уплачивать налог необходимо не только на недвижимое, но и на движимое – льгота, введенная в 2013 году, прекратила свое действие (п. 25 ст. 381 НК РФ). С 1 января 2018 года данную льготу могут дополнительно установить региональные власти соответствующим постановлением.

Кто и куда сдает расчет налога на имущество

Государственные бюджетные учреждения, согласно статье 374 НК РФ, признаются налогоплательщиками в общем порядке, для них осуществляется расчет налога на имущество за 2 квартал 2018 по общим правилам. Согласно НК РФ, налоги должны платить все организации, на балансе которых есть основные средствами, признанными налогооблагаемыми. Если таких средств нет – налог уплачивать не нужно.

Для понимания, как рассчитать налог на имущество за 2 квартал 2018 года в бюджетном учреждении, бухгалтеру нужно четко знать, какое имущество является налогооблагаемым, а какое-нет. Кроме того, для учреждений госсектора введены определенные льготы.

В частности, платить не нужно за:

- Земельные участки, водные объекты и другие природные ресурсы;

- Объекты культурного наследия;

- Объекты недвижимости, относящиеся к основным средствам силовых структур;

- Объекты, относящиеся к космической отрасли;

- Объекты, относящиеся к ядерной отрасли (ядерные установки, хранилища радиоактивных материалов и т.д.);

- Ледоколы, корабли и другие суда, используемые для добычи нефти;

- Объекты, относящиеся к 1 и 2 амортизационным группам;

- Ряд других объектов.

- Титульный лист. Указать полную информацию об организации и данные об отчетном периоде.

- Раздел 1. Здесь указана сумма авансового платежа, которую надо уплатить.

- Раздел 2. Необходимо привести весь расчет суммы, указанной в разделе 1.

- Раздел 2.1. Указывается информация об имуществе, облагаемом налогу по среднегодовой стоимости.

- Раздел 3. Указывается порядок расчета по имуществу, облагаемому налогу по кадастровой стоимости.

Чтобы разобраться, платить налог с арендованного имущества или нет, нужно сначала определить вид аренды.

Наличие налога и его величина для других объектов определяется региональными льготами (с 1 января 2018). Расчет должен осуществляться на основании норм и льгот, предусмотренным регионом, в котором находится госучреждение.

Расчет сдается в налоговую инспекцию по месту нахождения бюджетной организации. Если учреждение имеет обособленные подразделения, то место подачи необходимо предварительно согласовать с налоговой, так как средства могут поступать как в региональный бюджет, так и в муниципальный.

Если организация поменяла место нахождения, то расчет подается в новую инспекцию (если перерегистрация по новому месту уже произведена) или в старую (если перерегистрация по новому месту не закончена).

Сроки сдачи расчета налога по имуществу в 2018 году для учреждений

Налоговой базой для бюджетных организаций является среднегодовая стоимость, реже – кадастровая стоимость. Следовательно, расчет налога на имущество организаций в 2018 году для юридических лиц необходимо подавать в конце каждого отчетного периода – то есть, три раза в год. Отчетными периодами являются 1 квартал 2018, 1 полугодие 2018 года и 9 месяцев 2018 года (Для расчета по кадастровой стоимости: 1 квартал, 2 квартал, 3 квартал). Срок сдачи – не более 30 дней со дня окончания очередного отчетного периода.

В случае, когда последний день сдачи отчета является выходным или праздничным днем, сдачу можно осуществить в следующий за ним рабочий день. В частности, если последняя дата выпадает на субботу – сдать можно в понедельник.

Таким образом, срок сдачи расчета по налогу на имущество за 2 квартал 2018 года – не позднее 30 июля вне зависимости от налоговой базы.

Документы, на которые бухгалтеры зря тратят время, смотрите в статье журнала Учет в учреждении.

Способы сдачи расчета авансовых платежей по налогу на имущество

Основными формами подачи расчету являются бумажная и электронная формы. Бумажный документ можно подать лично (через уполномоченного лица) или направить заказным письмом. Электронная форма сдается с использованием телекоммуникационных каналов связи (сайт налоговой службы, договор со спецоператором), при этом сроком сдачи считается дата отправления отчетности.

Скачать пустой бланк расчета налога на имущество по авансовым платежам

Обращаем ваше внимание, что расчет в электронном виде обязаны сдавать организации, где среднесписочная численность сотрудников которых превышает 100 человек. Для таких компаний электронная форма является обязательной (несоблюдение карается штрафом), для всех остальных – по выбору.

Ставка налога на имущество в 2018 году

Ставка в 2018 году составит от 0,5% до 2,2%. Важно помнить, что размер ставки для конкретного региона устанавливается местными законодательными органами, но не может превышать общую ставку, установленную НК РФ – 2,2% (при расчете от кадастровой стоимости – 2%).

Для движимого имущества действует то же правило: используя право устанавливать льготы, региональные власти определяют размер ставки. Движимое имущество может быть полностью освобождено от налога (0%) или же иметь ставку, не превышающую 1,1%.

Для того, чтобы знать, как рассчитать сумму налога, необходимо уточнить действующую в вашем регионе ставку и льготы. Таблицу регионов, где установлены льготы, смотрите в рекомендации Системы Госфинансы.

Расчет налога на имущество исходя из среднегодовой стоимости имущества за квартал

Расчет происходит на основании данных о средней стоимости имущества. Средняя стоимость рассчитывается исходя из суммы остаточных стоимостей основного имущества, поделенной на чисто месяцев отчетного периода плюс один (для первого квартала – 3+1).

Исходя из полученных данных можно рассчитать сумму авансового платежа. Она будет равняться среднее стоимости, умноженной на ставку налога и поделенной на 4.

В расчет по авансовым платежам, исходя из среднегодовой стоимости, не должно входить имущество, для которого действует формула расчета по кадастровой стоимости.

Чтобы быстрее посчитать налог на имущество за 2 квартал по средней стоимости, можно воспользоваться любым доступным онлайн-калькулятором. Комментарии к расчётам даны в пункте 4 статьи 376 НК РФ.

Расчет налога на имущество исходя из кадастровой стоимости имущества за квартал

Рассчитать налог исходя из кадастровой стоимости, намного проще. Сумма авансового платежа будет равняться кадастровой стоимости по состоянию на начало отчетного периода, поделенной на 4 и умноженной на ставку налога.

Для точного расчета можно воспользоваться доступным онлайн-калькулятором. Комментарии к расчётам даны в пункте 12 статьи 378.2 НК РФ.

Если у учреждения есть льготируемое имущество, налог рассчитывается в особом порядке. Подробнее о расчете с налоговой льготой читайте в рекомендации Системы Госфинансы.

Порядок заполнения расчета авансовых платежей по налогу на имущество

Форма должна содержать:

Титульный лист заверяется подписью ответственного лица, указывается дата. Подробные инструкции по заполнению вы можете посмотреть в других разделах нашего сайта, а также найти комментарии на официальном сайте Налоговой службы.

Образец заполнения расчета в 2018 году

Скачайте образец заполнения расчета авантовых платежей по налогу на имуществов за 1 квартал 2018 года.

Скачать образец заполнения расчета налога на имущество по авансовым платежам 2018 года

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

www.budgetnik.ru