Приказ на годовую инвентаризацию образец 2014

Оглавление:

Как составить приказ о проведении инвентаризации

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации. Мы подробно расскажем, как правильно составить этот документ.

Когда проводят проверку

Приказ на инвентаризацию (образец 2018 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует – лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказа Минфина РФ от 29.07.1998 N 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций – пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

- конкретную цель проведения – инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия – с какой по какую дату проходит, когда представить результаты проверочных действий;

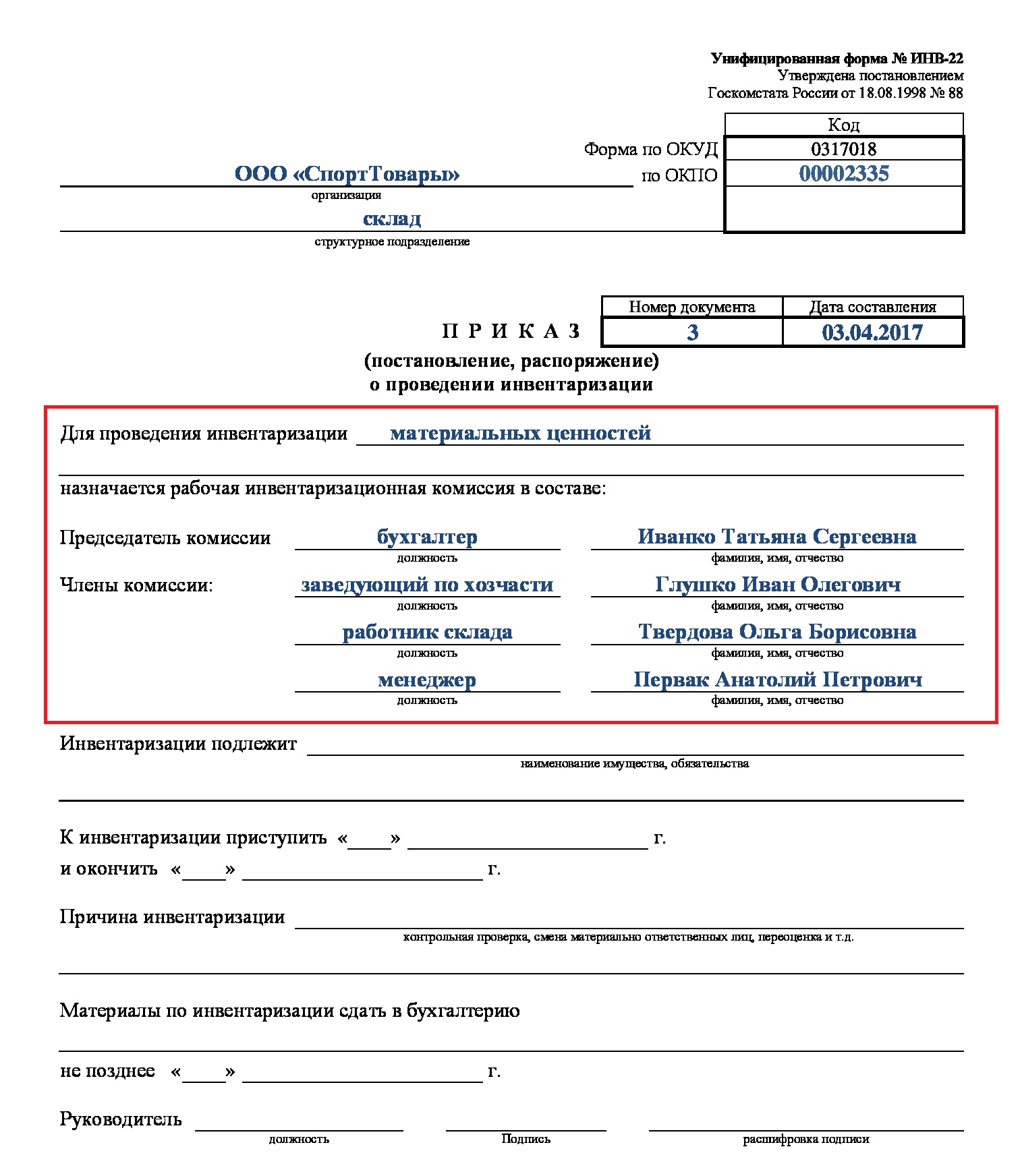

- состав комиссии, в том числе ФИО ее председателя, – в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

- В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

- Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

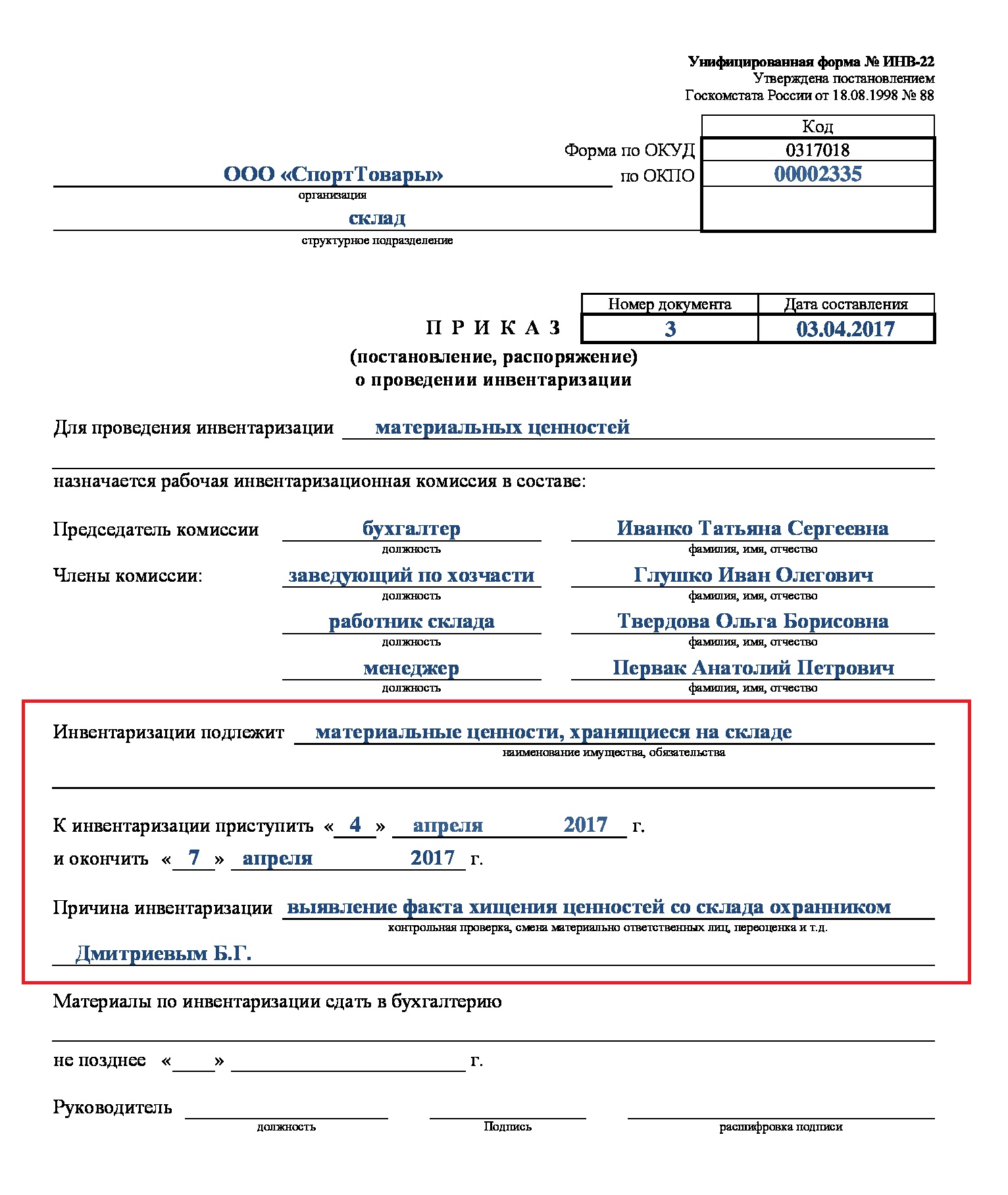

- Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов/ценностей/товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

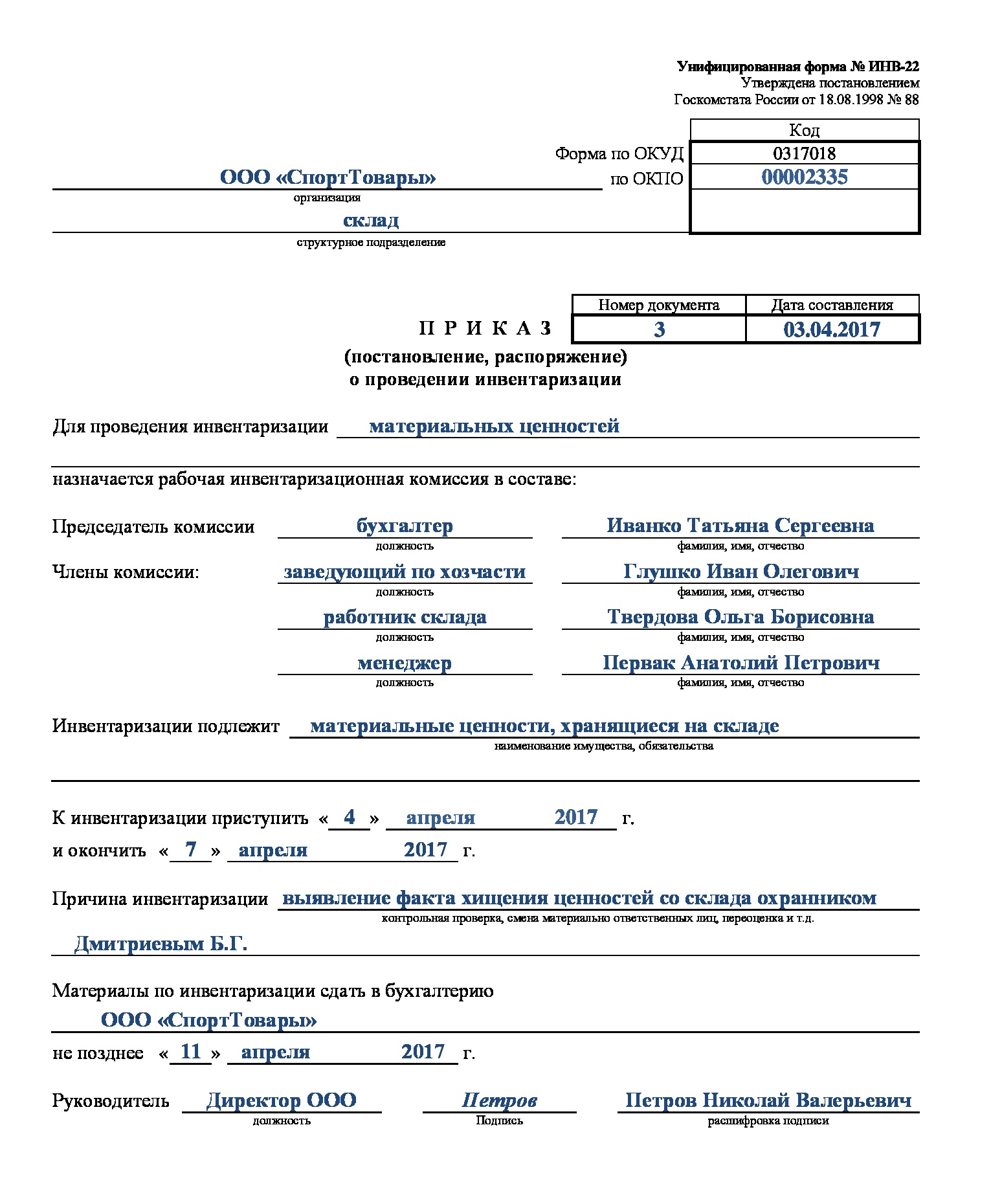

- Последнее – определить крайнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

- Вот так выглядит готовое распоряжение.

- Федеральным законом от № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» (редакция от 23.05.2016);

- Приказом Минфина РФ от № 49 от 13.06.1995 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (редакция от 08.11.2010);

- Приказом Минфина РФ № 34н от 29.07.1998 «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (редакция от 24.12.2010, с изменениями от 08.07.2016).

- финансовые вложения,

- товары,

- основные средства,

- денежные средства,

- готовая продукция,

- нематериальные активы,

- производственные запасы,

- прочие финансовые активы, в т.ч. дебиторская задолженность,

- прочие запасы;

- резервы,

- займы,

- кредиторская задолженность,

- кредиты банков.

Как составить распоряжение на проверку

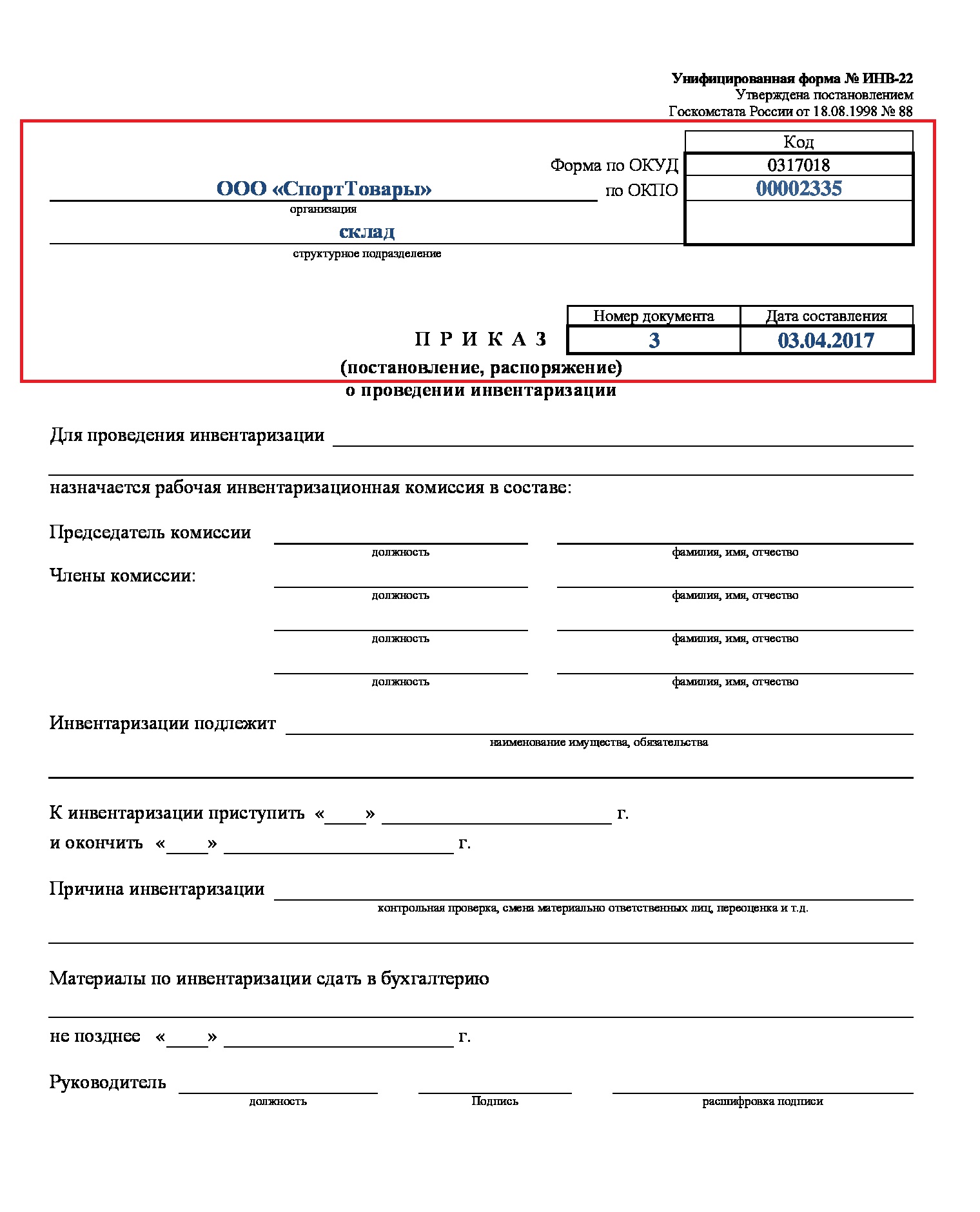

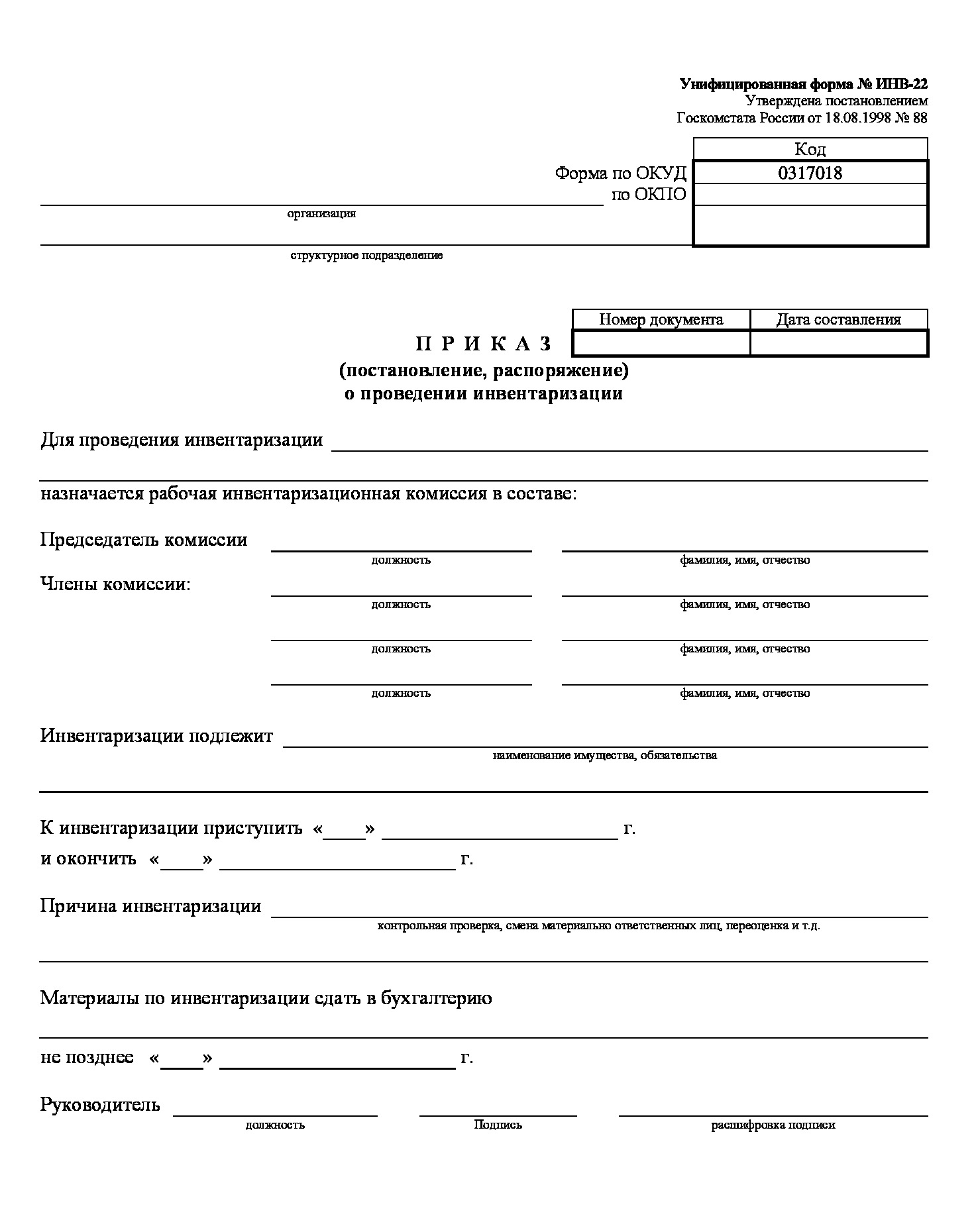

Образец приказа о проведении инвентаризации был разработан и утвержден постановлением Госкомстата России от 18 августа 1998 г. № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли она полной или частичной, была заранее запланирована или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2018 года содержит:

После того, как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из постановления Госкомстата № 88 – форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои росписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров/запасов/ценностей на бумаге и в действительности надо уведомить под роспись также материально ответственных лиц того подразделения, где проводится сверка.

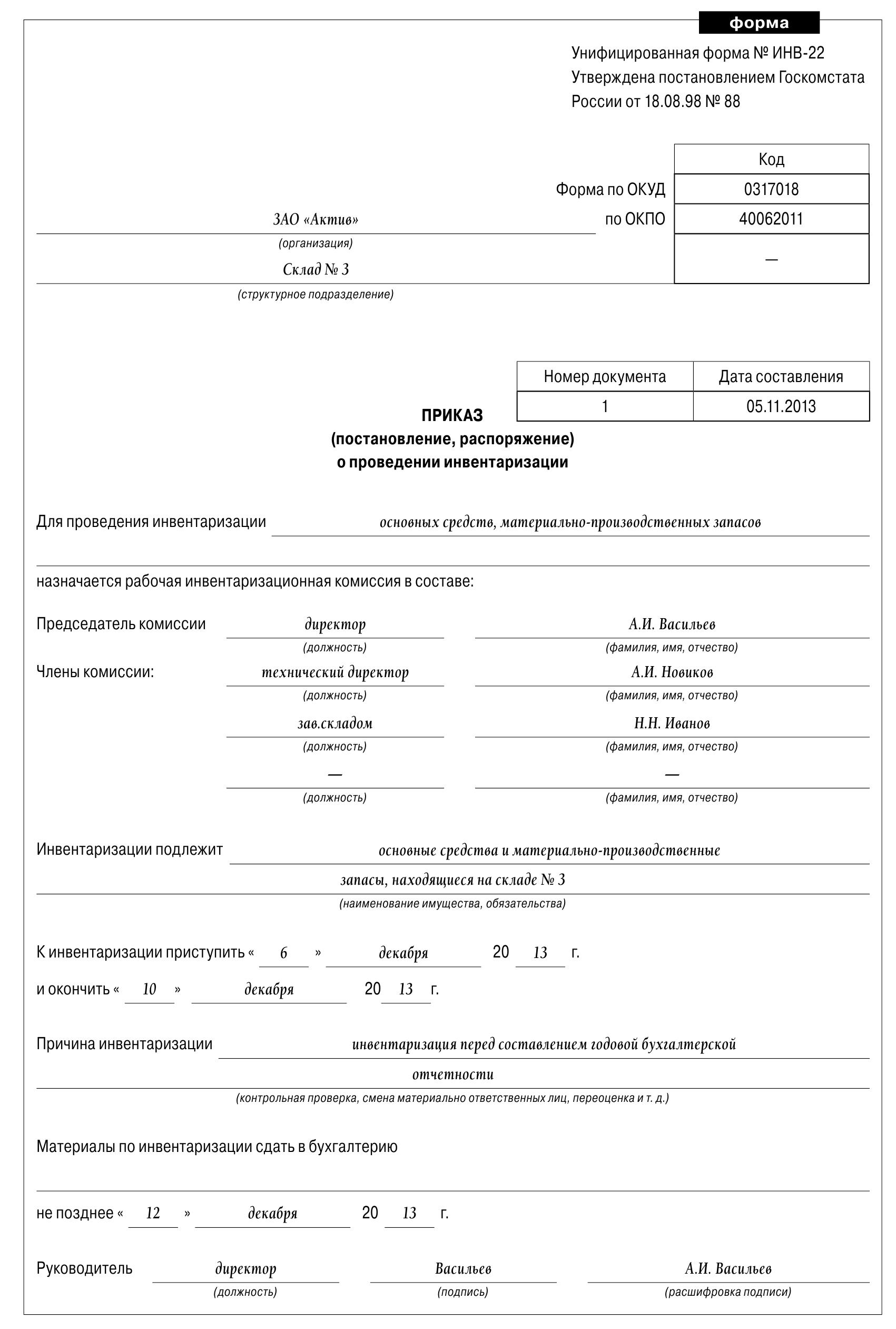

Пример, как составить приказ на инвентаризацию материальных ценностей (образец 2018 года)

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей/товаров/запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования – правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать/списать выявленные излишки/недостатки, отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например, усилить охрану, чтобы в будущем избежать хищений.

Скачать образец оформления протокола заседания

На основании такого протокола руководитель издает приказ по итогам инвентаризации, образец которого можно скачать бесплатно ниже.

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать, — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель оставляет за собой.

m.ppt.ru

Инвентаризация перед составлением годовой бухгалтерской отчетности

Обновление: 13 февраля 2017 г.

До составления годовой отчетности требуется провести инвентаризацию. Любые найденные в процессе инвентаризации отклонения требуют отражения в налоговом и бухгалтерском учете.

Основания проведения годовой инвентаризации

Требования к проведению инвентаризации устанавливаются следующими нормативными документами:

Целью инвентаризации является формирование достоверной базы данных для годовой бухгалтерской отчетности и бухгалтерского учета.

Под инвентаризацию подпадают:

1) все имущество предприятия вне зависимости от местонахождения:

2) все финансовые обязательства:

Инвентаризируется не только имущество организации, но и имущество, полученное для переработки, находящееся в аренде или на ответственном хранении. Также инвентаризуется прочее имущество, не учтенное ранее по каким-либо причинам.

Сроки проведения годовой инвентаризации на предприятии

Инвентаризация проводится перед подготовкой годовой бухгалтерской отчетности. Даты прохождения годовой инвентаризации закрепляют в учетной политике организации. Часто ее производят в конце года, а в начале нового года оформляют ее результаты.

Создание инвентаризационной комиссии

Комиссия формируется для непосредственного проведения инвентаризации. В случае большого количества работ по инвентаризации создается несколько комиссий. В состав комиссии должны войти представители руководства, бухгалтерии, работники других служб (техники, инженеры, экономисты и т.п.). Также в комиссию могут войти сотрудники службы внутреннего или внешнего аудита. Списочный состав комиссии утверждает руководитель предприятия. После этого создается внутренний приказ о проведении инвентаризации.

Обязательные элементы приказа о проведении инвентаризации

В приказе указываются:

Регистрация приказа осуществляется в книге контроля проведения инвентаризаций. Далее фиксируются остатки имущества на начало инвентаризации.

Фиксация остатков на начало инвентаризации

До начала годовой инвентаризации комиссия должна иметь все актуальные на момент осуществления инвентаризации отчеты о движении денежных средств и материальных ценностей, расходные и приходные ордеры.

По факту сдачи указанных документов материально ответственные лица пишут расписки о том, что на начало инвентаризации они предоставили все приходные и расходные документы на имущество, а все ценности оприходованы либо списаны в расход. Все предоставленные документы визируются председателем комиссии с обязательным указанием даты. Бухгалтерия на основании этих данных определяет входящие остатки имущества на начало инвентаризации.

Порядок проведения инвентаризации перед составлением годовой отчетности

В ходе годовой инвентаризации комиссия оценивает фактическое наличие имущества, а также правильность учтенных финансовых обязательств. Оценка обязательно происходит при материально ответственных лицах. Результаты инвентаризации фиксируются в актах инвентаризации или инвентаризационных описях, которые составляются не менее чем в 2 экземплярах.

Учет результатов годовой инвентаризации

Результаты проведенной инвентаризации сводятся в ведомость результатов по итогам инвентаризации. Они обязательно проводятся в годовой бухгалтерской отчетности: выявленные недостачи списываются в соответствии с утвержденными правилами, а излишки принимаются в качестве прочего дохода.

glavkniga.ru

Приказ о проведении инвентаризации: образец

Инвентаризация (от лат. inventarium — хозяйственные предметы) – это периодический переучет наличного имущества, товаров с целью проверки их наличия и сохранности, а также установления их соответствия ведомостям учета материальных ценностей. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Когда нужно проводить инвентаризацию?

Необходимость проведения инвентаризации установлена законодательством России о бухгалтерском учете. В частности, об этом говорит ст.11 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

В случае, если инвентаризация производится по инициативе налогоплательщика, то он самостоятельно определяет случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Обязательное проведение инвентаризации, а также требования к ее проведению устанавливаются законодательством России, федеральными и отраслевыми стандартами.

В качестве образца ниже приведем форму Приказа о проведении инвентаризации.

В соответствии с порядком, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 06.12.2010 № 162н, и в целях обеспечения достоверных данных бухгалтерского учета и годовой отчетности ООО «_________» приказываю :

1. Провести инвентаризацию ___________________(имущества, финансовых активов и обязательств) по состоянию на «___»________ ____ года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ________________ (ФИО), _____________________ (ФИО), _________________ (ФИО) назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ___________________ (ФИО) , __________________ (ФИО) _________________ (ФИО). назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить «___»_______ _____ года и окончить «___»_______ _____ года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее «___»_______ _____ года.

6. Финансовому отделу (ФИО) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до «___»_______ _____ года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до «___»_______ _____ года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, «___»_______ _____ года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на _______________ (ФИО, должность)

rosco.su

Порядок и график проведения инвентаризации в организации должен быть закреплен в учетной политике для целей бухучета (п. 4 ПБУ 1/2008). Однако инвентаризационная комиссия создается для каждого конкретного случая, ее состав, полномочия, а также сроки проведения инвентаризации должны быть закреплены в отдельном внутреннем акте организации. Поэтому рассмотрим образец заполнения приказа о проведении инвентаризации 2018 подробнее и научимся составлять этот документ правильно.

Когда нужна инвентаризация

Образец приказа о проведении инвентаризации обычно требуется в некоторых случаях, перечисленных в п. 27 приказа Минфина РФ от 29.07.1998 № 34н, в частности:

Обычно распоряжение о начале проверки издает руководитель организации в плановом или внеплановом порядке. Ответственным за такое мероприятие обычно является главный бухгалтер или другой работник бухгалтерии. Занимается подсчетом материальных ценностей специальная комиссия, члены которой должны быть ознакомлены с соответствующим локальным актом под подпись.

Бланк приказа о проведении инвентаризации

Унифицированный образец приказа на инвентаризацию (2018) можно найти в постановлении Госкомстата России от 18 августа 1998 г. № 88. Форма № ИНВ-22 представляет собой универсальный бланк, который могут использовать организации всех форм собственности. Форму можно применять как при проведении плановых, так и при назначении внеплановых проверок материальных ценностей. Выглядит она так.

Бланк формы № ИНВ-22

Если по каким-либо причинам она не подходит, можно разработать собственную форму. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2018 может примерно так:

В любом случае в документе должны быть обязательные реквизиты и сведения:

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

Пошаговая инструкция по составлению приказа

Шаг 1. Указываем название документа.

Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения. Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать.

Шаг 4. Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить.

Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания.

Шаг 6. Сообщаем о причинах необходимости инвентаризировать ценности.

Шаг 7. Указываем сроки сдачи итогов проверки в бухгалтерию.

Шаг 8. Заверяем документ у руководителя.

Шаг 9. Присваиваем номер и регистрируем в специльном журнале.

Шаг 10. Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Итоги проверки ТМЦ и еще один приказ

По окончании процедуры подсчета и сопоставления результатов члены комиссии должны надлежащим образом оформить результаты проверки. Все выявленные расхождения необходимо зафиксировать в ведомости учета результатов (форма № ИНВ-26) из постановления Госкомстата от 27.03.2000 № 26. А после обсуждения результатов и вынесения инвентаризационной комиссией вердикта, который записывается в специальном протоколе, руководитель должен издать еще один приказ, на этот раз об итогах проверочных мероприятий и результатах, которые были достигнуты. Следует привести реакцию руководителя фирмы на предложения членов комиссии и распоряжения о необходимых действиях. Это может быть: дополнительная проверка, санкции для виновных лиц, введение дополнительных мер безопасности. Этим же локальным актом назначаются ответственные за его исполнение работники, которых также следует ознакомить с документом под подпись. Контроль за исполнением распоряжения обычно оставляет за собой директор фирмы.

clubtk.ru

Приказ о проведении инвентаризации

Прежде чем приступать к инвентаризации, нужно подготовить соответствующую документацию. Речь идет о приказе, которым будет назначаться проведение этого мероприятия. О том, как готовить приказ о проведении инвентаризации, рассказали эксперты Бератора для Windows.

Итак, для проведения инвентаризации необходимо оформить приказ руководителя о проведении инвентаризации. Затем зарегистрируйте его в журнале. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23. Они утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

В приказе указывают дату проведения инвентаризации и состав комиссии, которая будет ее проводить. Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы. В инвентаризации могут принимать участие и аудиторы

Кроме того, в приказе укажите, какие именно имущество и обязательства будет инвентаризировать комиссия.

Образец приказа приведен в конце статьи

Какие сведения нужны

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества и обязательств фирмы. Эта информация содержится в отчетах о движении материальных ценностей и регистрах бухгалтерского учета.

В регистрах должны быть следующие данные:

Вся информация, которая содержится в регистрах, должна быть подтверждена первичными документами.

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы, приложенные к отчетам (регистрам), и сделать в них запись «до инвентаризации на ______ (дата)».

На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Инвентаризационная опись (акт) – это документ, в котором отражают результаты инвентаризации. Для каждого вида имущества и обязательств оформляют свою форму. Например, при инвентаризации наличных денег заполняют акт по форме № ИНВ-15, товаров или материалов – опись по форме № ИНВ-3 и т. д. Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

Инвентаризацию имущества проводят с участием материально ответственных лиц (кладовщиков, кассиров и т. д.). С этих работников берут расписки о том, что поступившие ценности оприходованы, отпущенные – списаны и все первичные документы по ним сданы в бухгалтерию.

Опись подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными. Опись хранится в архиве фирмы не меньше пяти лет.

Помощь в составлени годовой отчетности

Портал buhgod.ru поможет вам сдать идеальную годовую отчетность и уйти от лишних трудностей. Для того, чтобы составить правильную бухотчетность за 2013 год, воспользуетесь сайтом buhgod.ru.

Читайте также по теме:

Практическая энциклопедия бухгалтера

Все изменения 2018 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

www.buhgalteria.ru