Возврат товара при усн проводки

Оглавление:

prednalog.ru

Just another WordPress site

Свежие записи

Свежие комментарии

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

-

Как восстановить НДС при переходе на УСН(«упрощенку»)?

При переходе с общего налогового режима на УСН («упрощенку») у организаций или ИП возникает необходимость восстановить НДС. Как правильно восстановить НДС при переходе на УСН? Давайте разберемся с восстановлением НДС, с расчетом которого бывает немало трудностей.

При переходе с общего налогового режима на УСН («упрощенку») у организаций или ИП возникает необходимость восстановить НДС. Как правильно восстановить НДС при переходе на УСН? Давайте разберемся с восстановлением НДС, с расчетом которого бывает немало трудностей.В каких случаях компания и ИП не уплачивает НДС при переходе на УСН?

НДС не уплачивается, если:

1. компания и ИП не ввозят товары из-за границы;

2. не выписывают счета-фактуры своим покупателям;

3. не осуществляют операции на основании договоров о совместной деятельности, о доверительном управлении имуществом или по концессионным соглашениям.Вновь созданных ИП и организаций чаще всего не касается проблема восстановления НДС. Если же организация или ИП перешли с общего режима налогообложения, то НДС нужно восстанавливать.

Восстановление НДС по товаро-материальным ценностям.

Если у вас на 1 января года, в котором вы собираетесь перейти на УСН, на остатках в балансе висят неиспользованные материалы и непроданные товары, то входной НДС по ним необходимо восстановить. Что для этого требуется сделать?

В последнем налоговом периоде перед переходом на «упрощенку», т.е. в 4 квартале необходимо будет восстановить НДС в полном объеме, и учесть его в составе прочих расходов. Это определено абзацем 3 пп. 2 п.3 статьи 170 и пп.1 п.1 ст.264 НК РФ. Рассмотрим на примере, как восстановить НДС при переходе на УСН.

Пример 1. ООО «Олимп» в 2011 году работало на общей системе налогообложения, и с 2012 года планирует перейти на «упрощенку». На 1 января 2012 года в ООО «Олимп» на балансе числятся остатки материалов в размере 22 000 руб., а также остатки товаров в размере 48 000 руб.

Проводки по восстановлению НДС на 31.12.2011 года:

1. Рассчитаем сумму восстановленного НДС по материалам:

22 000 * 18% = 3 960 руб.

2.Рассчитаем сумму восстановленного НДС по товарам:

48 000 * 18% = 8 640 руб.

3.Всего восстановленного НДС:

3 960 + 8 640 = 12 600 руб.

На эту сумму делаем проводки:

Д-т 19 К-т 68 = 12 600 руб. — Начислена общая сумма НДС при переходе на УСН по товаро-материальным ценностям

Д-т 91 К-т 19 = 12 600 руб. – сумма НДС включена в состав прочих расходов.

Восстановление НДС по основным средствам и НМА.

Если у вас основные средства и нематериальные активы полностью самортизированы, НДС по ним не восстанавливается. Если же ОС и НМА не амортизированы полностью, то по ним НДС нужно восстановить. Восстановление происходит так же, как и в случае с материалами. Но важным отличием является то, что восстановлению подлежит сумма с остаточной стоимости этих объектов. Это трактуется статьей 170 НК РФ абз.2 пп.2 п.3. Рассмотрим восстановление НДС по основным средствам на примере.

Пример 2. Дополним условия предыдущего примера. ООО «Олимп» в 2011 году работало на общей системе налогообложения, и с 2012 года планирует перейти на «упрощенку». На 1 января 2012 года на балансе ООО «Олимп» числится токарный станок первоначальной стоимостью 72 000руб., который купили в 2011 году. Входной НДС 12 960 рублей был принят к вычету в 2011 году. Допустим, сумма амортизации в 2011 году составила 21 000 руб.

1.Считаем остаточную стоимость токарного станка на 31.12.2011

72 000 – 21 000 = 51 000 руб.

2.Восстанавливаем НДС с остаточной стоимости

12 960 x 51 000 / 72 000 = 9 180 руб.

Д-т 19 К-т 68 = 9 180 руб. — восстановлена общая сумма НДС при переходе на УСН по основным средствам

Д-т 91 К-т 19 = 9 180 руб. – сумма НДС включена в состав прочих

НДС с полученных авансов

Во многих случаях организации и ИП работают с покупателями по предоплате, и может возникнуть ситуация, когда на остатках в балансе при переходе на УСН может остаться сумма полученного аванса. Если компания или предприниматель работали на общем налоговом режиме, то при получении авансов, они должны были начислить и уплатить НДС.

Что делать с НДС в этом случае? Здесь есть несколько вариантов.

Если вы уже точно знаете, что переходите на «упрощенку», то в конце года необходимо перезаключить договора с вашими клиентами и указывать в них цены без НДС. Тогда при получении предоплаты вам не нужно будет уплачивать НДС.

Если вы заключили договора с клиентами с НДС, то НДС с полученного аванса необходимо будет перечислить в бюджет. Если на конец года у вас осталась неиспользованная сума аванса, т.е. авансы вы получили, а продукция еще не реализована, то с такими клиентами заключается дополнительное соглашение, в котором указываются цены без НДС, а сумма НДС возвращается покупателю. В декабре нужно провести ревизию остатков авансов, и, если вы заплатили НДС с предоплаты, то при переходе на УСН его можно будет принять к вычету (п.5 ст. 346.25 НК РФ).

Подробности про входной НДС с авансов читайте здесь. Примеры по НДС с авансов полученных смотрите тут.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

prednalog.ru

Порядок восстановления НДС при списании товара

Отправить на почту

Восстановление НДС при списании товара — вопрос, вызывающий постоянные споры между плательщиками этого налога и налоговыми органами. Рассмотрим, почему так происходит и каковы варианты действий по восстановлению НДС.

Основные правила для вычета и восстановления НДС

В части поступающего к плательщику НДС товара (как и по иным ценностям) НК РФ устанавливает право на налоговый вычет по этому налогу (п. 1 ст. 171). Вычет не будет вызывать вопросов при одновременном выполнении в отношении товара следующих условий:

- последующие операции с ним предполагается осуществлять с НДС (пп. 1, 2 ст. 171 НК РФ);

- товары отражены в учете (п. 1 ст. 172 НК РФ);

- имеется в наличии счет-фактура, оформленный поставщиком (п. 1 ст. 169 НК РФ), или документ (ГТД), подтверждающий факт уплаты налога при ввозе в РФ (п. 1 ст. 172 НК РФ).

- вносится в УК или паевой фонд (подп. 1 п. 3 ст. 170);

- задействуется в операциях, не облагаемых НДС (подп. 2 п. 2 ст. 170);

- меняет свою стоимость в сторону уменьшения (подп. 4 п. 3 ст. 170);

- субсидируется бюджетом (подп. 6 п. 3 ст. 170).

- от 21.01.2016 № 03-03-06/1/1997 — НДС по списываемому товару должен быть восстановлен и учтен по правилам ст. 170 НК РФ;

- от 19.03.2015 № 03-07-11/15015 — поскольку выбытие в связи с порчей не подлежит обложению НДС, вычет по списываемому товару невозможен;

- от 05.07.2011 № 03-03-06/1/397 — процедура списания товара не облагается НДС, и поэтому налог по такому товару должен быть восстановлен;

- от 24.04.2008 № 03-07-11/161 — списание товара сверх норм естественной убыли требует восстановления НДС в части его стоимости, соответствующей превышению норм.

- Центрального округа от 24.02.2016 № Ф10-43/2016;

- Уральского округа от 08.02.2016 № Ф09-203/16;

- Северо-Кавказского округа от 07.05.2014 № А32-18211/2012;

- Северо-Западного округа от 03.02.2014 № А42-74/2013;

- Московского округа от 25.12.2013 № А40-34818/13;

- Восточно-Сибирского округа от 05.03.2013 № А19-1816/2012;

- Московского округа от 27.12.2012 № А40-120001/11-20-499;

- Уральского округа от 19.10.2011 № Ф09-6671/11.

- от 19.05.2011 № 3943/11;

- от 21.10.2009 № ВАС-13771/09;

- от 21.06.2007 № 7016/07;

- от 23.10.2006 № 10652/06.

- в части восстановления суммы налога:

- и по его списанию в прочие расходы:

- согласно закону: если был поставлен товар ненадлежащего качества либо вообще не тот, что указан в договоре (т. е. имеет место невыполнение договора);

- договоренностью (такой пункт о возврате товара надлежащего качества может быть прописан в договоре, а может существовать и в форме реализации норм об ответственности покупателя, если тот не уплатил вовремя за него всю сумму).

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

- когда покупатель возвращает товар целиком;

- когда покупатель возвращает товар частично.

- выписанного ранее счета-фактуры (если товар возвращен целиком),

- либо корректировочного счета-фактуры (если возвращена часть отгруженного ранее товара).

Восстанавливать налог, ранее принятый к вычету, НК РФ обязывает во вполне однозначных ситуациях (п. 3 ст. 170), когда товар, с которым связан налог:

О том, какие операции относят к не облагаемым НДС, подробнее читайте в статье «Операции, не подлежащие налогообложению НДС: виды и особенности».

Логика ИФНС в вопросе восстановления НДС

В ответе на вопрос о необходимости восстановления НДС по списываемому товару ФНС и Минфин долгое время исходили из того, что списание, независимо от причины, по которой оно происходит (недостача, порча, моральное устаревание), не является операцией, облагаемой этим налогом. Соответственно, согласно тексту п. 2 ст. 170 при такой операции налог должен входить в стоимость списываемого товара. То есть если НДС принимался к вычету при поступлении товара от поставщика, то на момент списания он должен быть восстановлен и включен в расходы.

Подтверждением этой позиции служат неоднократные письма Минфина России:

Но к настоящему времени можно говорить о том, что позиция чиновников изменилась. А причиной тому — многочисленная судебная практика не в пользу налоговиков, которой финансовое и налоговое ведомства предписывают руководствоваться (письма Минфина России от 07.11.2013 № 03-01-13/01/47571, ФНС России от 26.11.2013 № ГД-4-3/21097@).

Так, сначала ФНС в письме от 17.06.2015 № ГД-4-3/10451@ сказала, что не нужно восстанавливать налог в случае утраты имущества в результате чрезвычайной ситуации. А уже в 2018 году и Минфин указал на отсутствие обязанности восстановить НДС при выбытии имущества в результате пожара. Оба ведомства ссылались на решение ВАС РФ от 23.10.2006 № 10652/06.

Позиция судебных органов в части восстановления

Как мы уже сказали выше, судебные органы, в которые обращаются налогоплательщики, вступающие в споры с ИФНС в отношении необязательности восстановления НДС по списываемому товару, решительно поддерживают позицию таких налогоплательщиков. Обоснование ее базируется на том, что в перечне ситуаций, требующих восстановить налог (п. 3 ст. 170 НК РФ), списание товара не поименовано. Поэтому если все условия для предшествующего ему вычета были выполнены, реальность существования товара и необходимость его списания подтверждены, то восстановление НДС не требуется. Примером таких решений могут служить постановления ФАС:

Неоднократно такой подход был поддержан и Высшим арбитражным судом, что отразилось в решениях:

Возможные варианты поведения налогоплательщика

Несмотря на то, что в вопросе о восстановлении НДС по списываемому товару, чиновники вроде бы определились, полностью исключить возникновение разногласий с контролерами при проверках нельзя. Поэтому налогоплательщику всё еще приходится самостоятельно принимать решение о том, восстанавливать налог в такой ситуации или нет, в зависимости от его готовности к налоговому спору.

Это значит, что у осторожного налогоплательщика на дату списания товара будут возникать проводки:

Налог следует восстановить по ставке, указывавшейся в документах поставщика, применив ее к учетной стоимости списываемого товара.

Но мы считаем, что лучше не перестраховываться. Ведь вероятность получить судебное решение в свою пользу очень высока.

Вопрос об обязательности восстановления НДС по списываемому товару всё еще может решаться контролерами и судами по-разному. Налогоплательщикам, желающим избежать споров при проверках, безопаснее восстановить НДС при списании товаров. У тех, кто предпочтет этого не делать, есть хороший шанс доказать свое право не восстанавливать налог в суде.

Другие нюансы восстановления НДС ищите здесь.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Налоговые сложности при возврате товара

Возврат товара чреват сложностями в учете. И все стараются их избежать. Хорошо, если ваш покупатель вернул товар быстро, пока вы еще можете без последствий удалить данные об отгрузке в учете. В таком случае многие (по договоренности с контрагентом) просто уничтожают отгрузочные документы — и отгрузки как будто вообще не было. А если покупатель возвращает лишь часть товара, то выписывают новые накладную и счет-фактуру только на те товары, которые остаются у покупателя.

Но не всегда так можно сделать. Тогда вам придется отразить этот возврат в учете. Основная загвоздка в том, что для целей НДС и для целей налога на прибыль порядок оформления операций по возврату, рекомендуемый контролирующими органами, разный. Причем независимо от того, какие товары возвращаются — качественные или нет.

Для целей НДС возврат товара — это обратная реализация

Когда речь идет о расчете базы по НДС, то у продавца любой возврат товаров, уже принятых к учету покупателем, по мнению чиновников, надо оформлять как обратную реализацию.

И совершенно не важно, по какой причине покупатель возвращает вам товар:

(или) из-за выявленных в нем недостатков;

(или) по вашему обоюдному соглашению.

Такой подход основан прежде всего на нормах Налогового кодекса. Ведь гл. 21 НК РФ предписывает при получении возвращенного товара не корректировать налоговую базу по НДС, а показывать вычет нового входного налога. Да и Правила ведения журналов учета счетов-фактур предписывают покупателям при возврате принятых на учет товаров регистрировать в книге продаж счета-фактуры, выставляемые продавцу. Кроме того, давая разъяснения по вопросам выставления счетов-фактур при возврате товаров, контролирующие ведомства ссылаются на часть первую Налогового кодекса, а точнее — на ст. 39 НК РФ. В ней сказано, что реализация товаров — это переход права собственности на них. И поэтому каждый случай перехода права собственности должен рассматриваться именно как реализация. При продаже товара право собственности переходит от продавца к покупателю. А при возврате товара это право переходит второй раз — от бывшего покупателя к продавцу.

Поэтому вы не должны уменьшать выручку от реализации товаров (базу по НДС) в периоде их продажи.

Когда покупатель вообще отказался принять товар (полностью или частично), реализацию товара нельзя назвать состоявшейся даже для целей НДС. Надо скорректировать выручку от реализации — внести исправления в книгу продаж (составить дополнительный лист). Также нужно внести исправления в оба экземпляра первоначально выставленного счета-фактуры.

После того как вы примете возвращенный товар к бухгалтерскому учету (на счете 41 «Товары» либо на счете 43 «Готовая продукция»), вы можете заявить по нему вычет НДС. Вот что для этого нужно:

(если) ваш несостоявшийся покупатель — плательщик НДС, то получить от него счет-фактуру и зарегистрировать его в книге покупок. Отметим, что в одном из судебных решений суд разрешил продавцу принять к вычету НДС по возвращенному товару и без счета-фактуры от покупателя.

Но лучше приложите усилия для получения счета-фактуры от покупателя, чтобы инспекторы не придрались к вычету НДС при возврате вам товаров. Нередко покупатели не хотят выписывать этот документ при возврате качественных товаров. В этих случаях вы вообще можете не принимать такой товар, пока не увидите желаемый документ — счет-фактуру. Если вы еще не вернули покупателю деньги за возвращенный товар, то проблем с получением счета-фактуры тоже быть не должно;

(если) ваш покупатель — неплательщик НДС (к примеру, упрощенец или вмененщик), то самим исправить первоначально выставленный счет-фактуру. Ведь счет-фактуру от вашего покупателя вы не сможете получить. В первоначально выставленном счете-фактуре зачеркните данные об отгруженных товарах и вместо них укажите данные о товарах, принятых покупателем (то есть за вычетом возвращенных обратно). Заверьте исправления подписью руководителя и печатью, а также укажите дату внесения исправлений в счет-фактуру. И не забудьте отдельно указать количество и стоимость возвращенных товаров. Это можно сделать, например, в самом низу счета-фактуры — под подписями уполномоченных лиц.

Хотя если вы укажете только сведения о возвращенных товарах (не исправляя данные об отгрузке), то ничего страшного не произойдет. Ведь именно эта информация важна для вычета НДС по возвращенным товарам.

Данные о возвращенных товарах вам нужно вписать в книгу покупок. Далее на примере мы разберем, как это сделать.

Лучше хранить исправленный счет-фактуру в журнале учета полученных счетов-фактур, а его копию вложить в журнал учета выставленных счетов-фактур.

Пример. Внесение исправлений в счет-фактуру при возврате товара

Условие

ООО «Лютик» отгрузило 10 марта 2010 г. своему покупателю ООО «Ромашка», применяющему УСНО, 1000 пачек стирального порошка «Свежесть». Цена одной пачки — 40 руб. без НДС. Общая стоимость партии порошка — 47 200 руб. (без НДС — 40 000 руб., НДС — 7200 руб.).

13 мая 2010 г. ООО «Ромашка» вернуло продавцу 200 пачек стирального порошка. Стоимость возвращенного порошка — 9440 руб. (без НДС — 8000 руб., НДС — 1440 руб.). Деньги возвращены в тот же день.

Решение

При получении возвращаемого товара ООО «Лютик» внесло исправления в первоначально выставленный счет-фактуру и отразило в нем данные о возвращенном товаре. После оприходования товара в бухучете зарегистрировало этот счет-фактуру в книге покупок и приняло к вычету НДС в сумме 1440 руб.

Выручку от реализации товаров и сумму НДС за март (за I квартал) 2010 г. корректировать не нужно.

Исправленный счет-фактура выглядит так.

Наименование

товара (опи-

сание выпол-

ненных ра-

бот, оказан-

ных услуг),

имуществен-

ного права

www.pnalog.ru

Как оформить возврат товара от покупателя продавцу в 1С 8.3

В некоторых случаях в соответствии с законом покупатель может вернуть товар продавцу. Так же товар можно вернуть по договоренности.

В программе 1С 8.3 (как и в 1С 8.2) можно сделать возврат от покупателя, на основании реализации товаров или вручную. В данной поэтапной инструкции мы рассмотрим все варианты с точки зрения продавца.

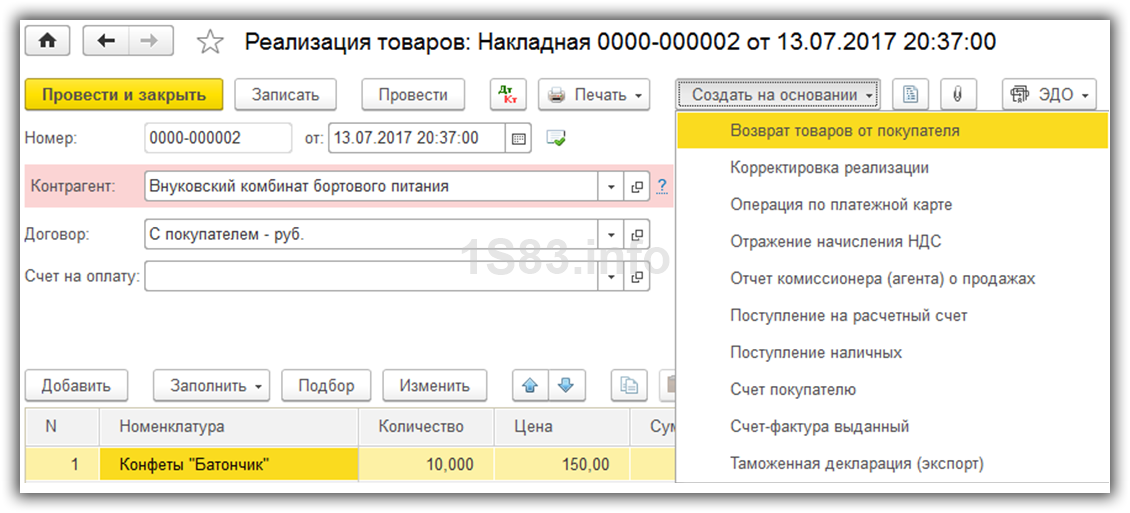

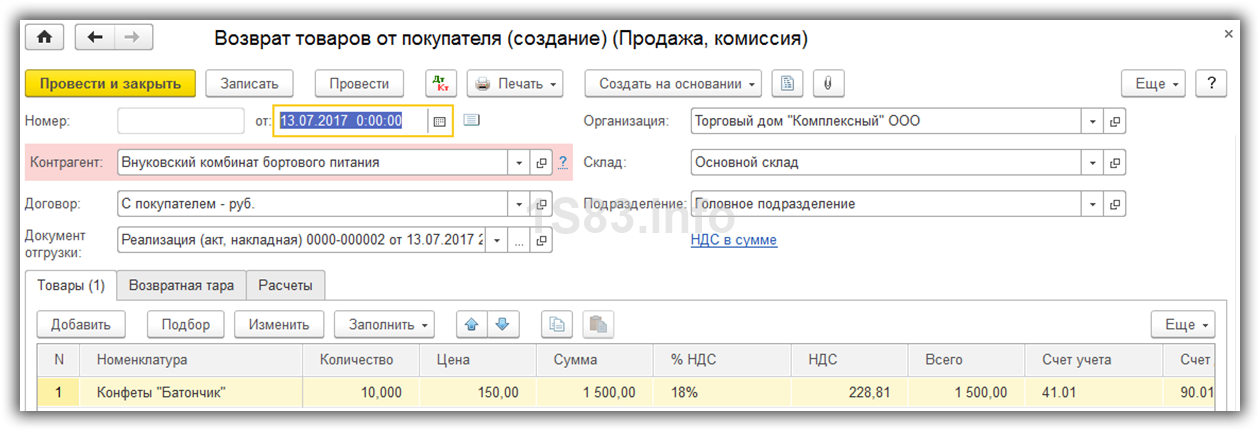

Возврат на основании реализации

Предположим, что наша организация продала 10 килограмм конфет «Батончик». Покупатель запросил возврат. Причины в рамках данного примера нам не важны.

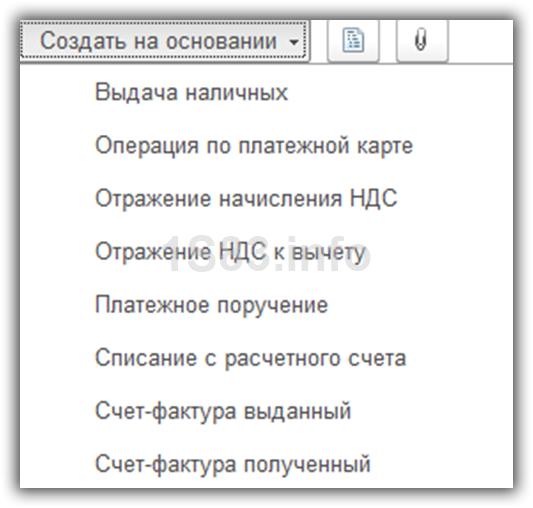

В форме документа (либо списка) нажмите на кнопку «Создать на основании» и выберите пункт «Возврат товаров от покупателя».

Перед вами откроется полностью заполненный документ. Вы можете откорректировать необходимые реквизиты, либо количество возвращаемого товара. Мы ничего изменять не будем.

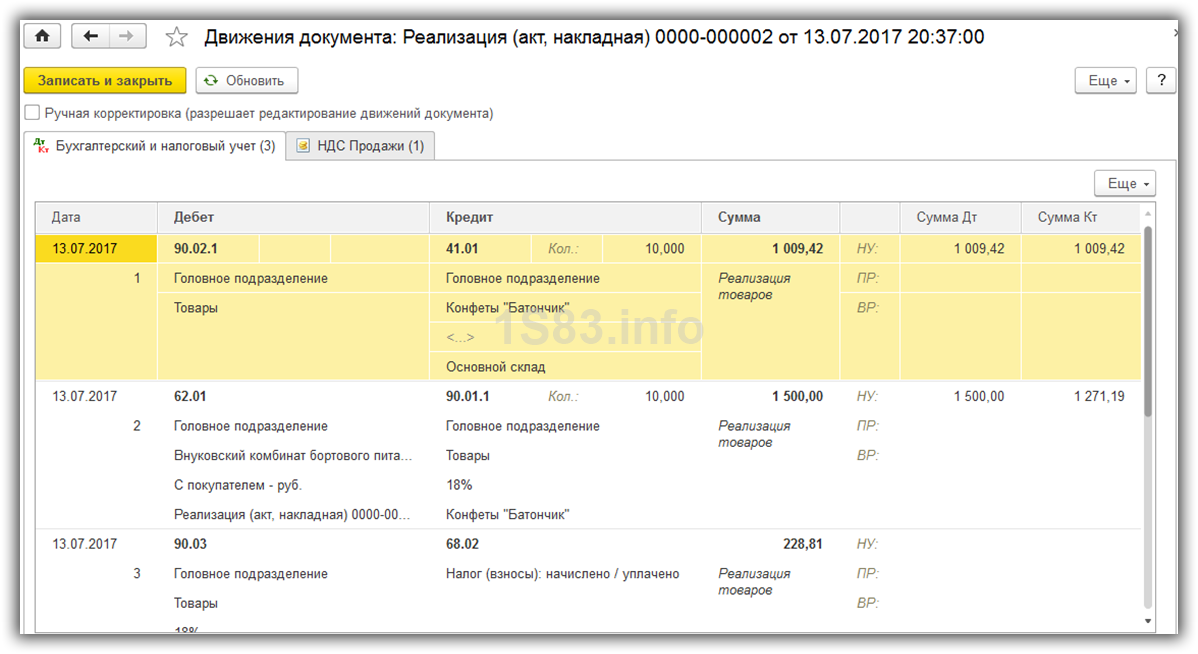

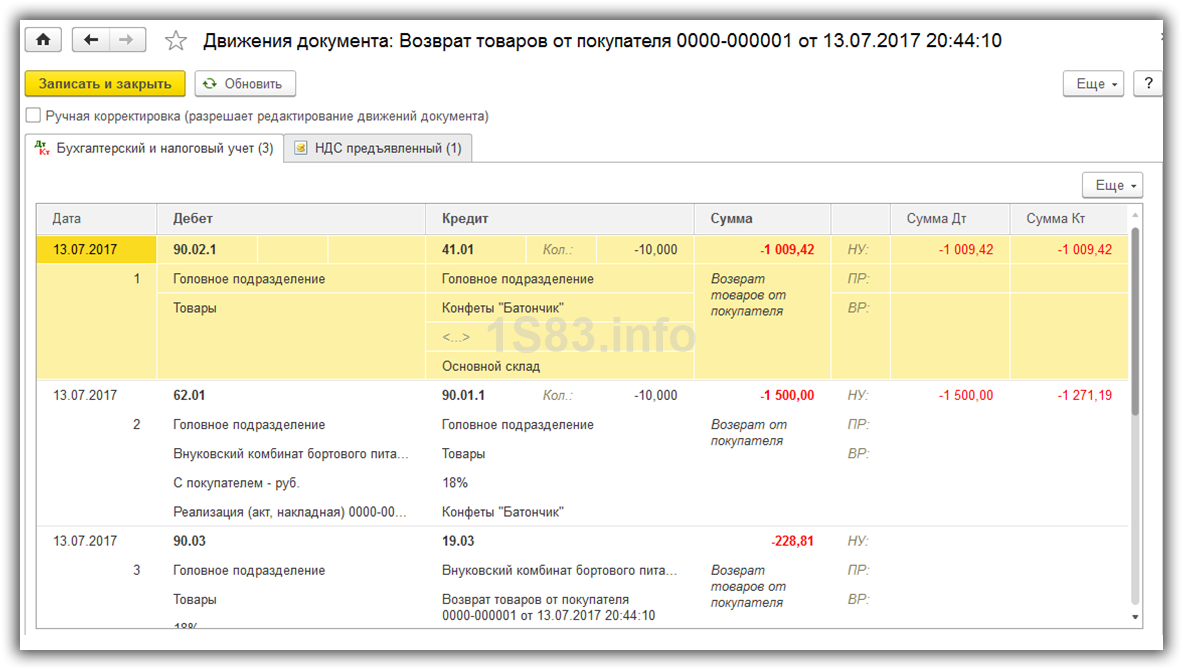

Проводки и проверка

Теперь рассмотрим проводки. Документ реализации сформировал движения, показанные на рисунке ниже.

При возврате товара от покупателя у продавца в 1С 8.3 сформируются следующие проводки. Как видно, это те же проводки что и при продаже, но со знаком «минус»:

Обязательно проверьте соответствие проводок!

Обратите внимание, что возвраты можно создавать только на основании реализации товаров, так как услуги нельзя вернуть.

Ручное заполнение возврата от покупателя

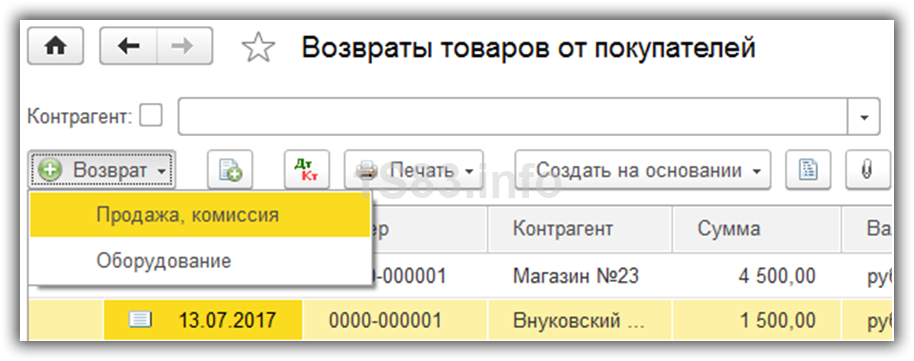

В разделе 1С 8.3 «Продажи» выберите пункт «Возвраты от покупателей».

Перед вами откроется список уже существующих документов. Нажмите на кнопку «Возврат» и в появившемся подменю выберите пункт «Продажа, комиссия».

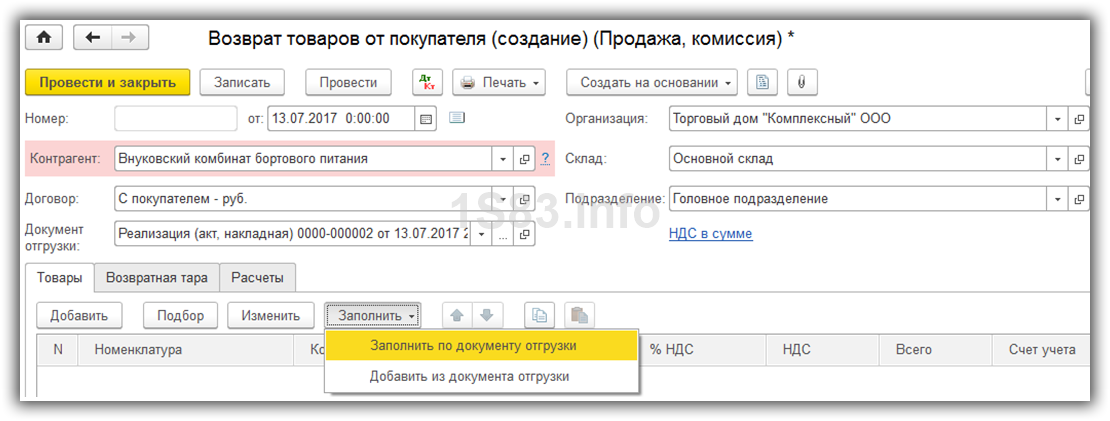

Заполните шапку созданного документа. В ней вы можете выбрать документ отгрузки (в нашем случае реализацию), либо оставить поле пустым.

В том случае, когда вы указали документ отгрузки, табличную часть с товарами можно заполнить из него. Для этого на вкладке «Товары» нажмите на кнопку «Заполнить» и выберите нужный вам пункт появившегося меню.

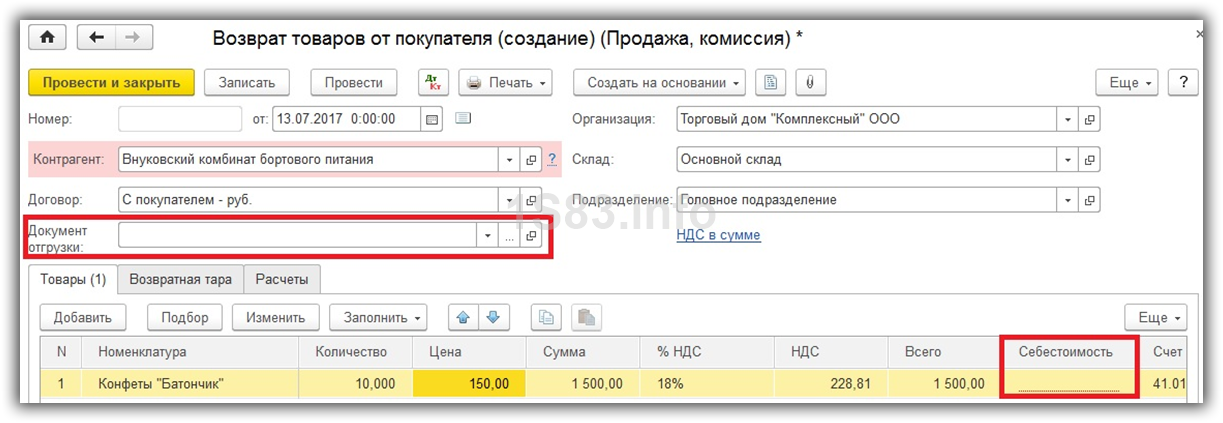

В том случае, когда вы решили не указывать документ отгрузки, товары придется заполнять вручную. Так же необходимо будет у каждого из них проставить себестоимость. Если ваша организация отчитывается по УСН, кроме себестоимости так же придется указать расходы по налоговому учету.

В случае возврата вместе с товарами тары, она указывается на одноименной вкладке данного документа.

Прочие виды возвратов

В том случае, когда вы продавали товар на комиссию, вы так же можете оформить возврат. Оформление документа будет аналогично предыдущему примеру. Договор с контрагентом должен иметь вид «С комиссионером (агентом)».

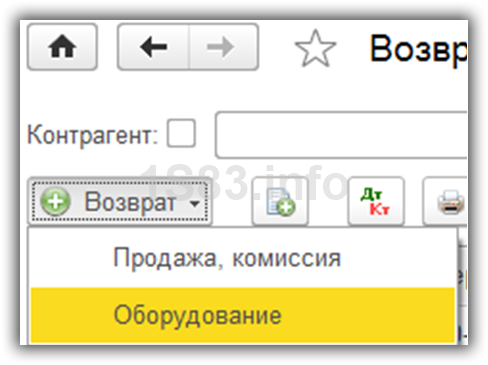

Если вам нужно оформить возврат оборудования, то алгоритм действий, по сути, ничем не отличается от показанного выше. В данном случае при создании документа вам нужно выбрать пункт «Оборудование». Возврат тары здесь происходит точно так же – на отдельной вкладке документа.

Видео инструкция по оформлению операции:

Заключение

Как видите, в оформлении возвратов нет ничего сложного. Из данного документа можно зарегистрировать счет-фактуру в нижней части формы документа аналогично тому, как она регистрируется в документе реализации.

Так же на основании возврата возможен ввод и других документов.

По кнопке «Печать» вы можете получить простую и удобную печатную форму документа, счет-фактуру и валютную справку-расчет.

1s83.info

Какие особенности возврата товара с НДС при УСН?

Возврат товара с НДС при УСН имеет ряд особенностей, так как в соответствии с разъяснениями финансового и фискального ведомств, отражение в учете не зависит от того, был ли оприходован товар покупателем. Имеет значение лишь то, как возвращается товар — целиком или частями.

Какие бывают случаи возврата товара

В соответствии с нормами Гражданского кодекса РФ (далее — ГК РФ), возврат товара может быть осуществлен:

На основании ст. 454 ГК РФ продавец передает товар покупателю, а тот оплачивает его и принимает в собственность. При этом в соответствии со ст. 223 ГК РФ момент передачи товара является в то же время и моментом перехода права собственности на него от продавца к покупателю. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

Основания для возврата товаров приведены в ГК РФ. Так, возврат может быть осуществлен:

Также договором могут быть предусмотрены и иные основания для возврата товаров.

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Но такие отличия (возврат товара или его обратная реализация) имеют значение, если покупатель находится на общей системе налогообложения.

Однако финансовое ведомство уже не раз разъясняло, как быть, если возвращает товар упрощенец, который не применяет вычет, поскольку не является плательщиком НДС.

Минфин России в своем письме от 19.03.2013 № 03-07-15/8473 четко указал, что совершенно неважно, какой товар возвращает упрощенец (оприходованный или нет), — порядок оформления счетов-фактур для продавца будет одинаковым.

ФНС России в своем письме от 14.05.2013 № ЕД-4-3/8562@ подтвердила следование нормам, указанным Минфином. При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем (п. 4 ст. 172 НК РФ).

Возврат товара от упрощенца

В главе 21 НК РФ нет исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС. Для разъяснения налогоплательщикам того, как следует поступать в данной ситуации, Минфин предусмотрел два варианта развития событий, вне зависимости от того, возвращается принятый или не принятый к учету покупателем товар (письмо № 03-07-15/8473):

У продавца появляется право на вычет в соответствии с п. 5 ст. 171 НК РФ. В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета. Об этом ниже будет рассказано подробнее.

Как упрощенцу вести учет НДС, узнайте здесь.

Возврат целиком

В этом случае финансовое ведомство (а следом за ним и ФНС России) рекомендует продавцу руководствоваться нормами, указанными в п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ.

Подробнее о книге продаж и книге покупок расскажем здесь.

Возврат частями

Если поставленный товар возвращается не целиком, а лишь в какой-то части (при этом причина возврата неважна), то имеет место уменьшение количества, а значит, и стоимости отгруженных ранее товаров. Значит, в соответствии с п. 13 ст. 171 и п. 10 ст. 172 НК РФ, продавец должен оформить корректировочный счет-фактуру при возврате товара от покупателя, не являющегося плательщиком НДС.

О корректировочном счет-фактуре узнайте из статьи «Что такое корректировочный счет-фактура и когда он нужен?».

Стоимость, указываемая в корректировочных счетах-фактурах, должна соответствовать сумме, на которую были возвращены товары от покупателя.

При этом важно, чтобы покупатель принял на учет возвращенные товары и оформил необходимые подтверждающие документы.

Отражение в бухгалтерском учете

В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:

Дт 62 Кт 90 (сторно) — уменьшена выручка от продажи некачественного товара;

Дт 90 Кт 41 (сторно) — уменьшена себестоимость некачественного товара;

Дт 90 Кт 68.2 (сторно) — уменьшен НДС с отгруженного некачественного товара;

Дт 62 Кт 51(50) — покупателю возвращены деньги.

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:

Дт 41 Кт 60 — продавец принял на учет возвращенный покупателем товар;

Дт 19 Кт 60 — учтен НДС;

Дт 62 Кт 51 — продавец вернул деньги покупателю за возвращенный товар;

Дт 60 Кт 62 — корректировка долга.

О нюансах применения УСН расскажут материалы:

Какими документами оформляется возврат товара

При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-27651/2012).

При возврате бракованного товара, ранее принятого покупателем к учету, кроме акта приема-передачи бракованного товара заполняется еще и форма ТОРГ-12, на которой делается пометка: «Возврат товара». Такой порядок предусматривается п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Такой комплект документов также был одобрен существующей судебной практикой (постановление ФАС Западно-Сибирского округа от 08.08.2013 № А45-22984/2012, которое было подтверждено определением Высшего арбитражного суда России от 21.10.2013 № ВАС-14900/13).

Как заполнить товарную накладную на возврат, узнайте из этой публикации.

В товарной накладной стоит указать, что составлен акт о выявленных недостатках и выставлена претензия поставщику. При этом сам акт необходимо составить сразу же после обнаружения недостатков. При наличии правильно оформленных документов у покупателя есть шанс подтвердить в суде факт и срок хранения бракованного товара, а значит, и компенсировать свои расходы по хранению бракованного товара до момента его вывоза продавцом (постановление ФАС Поволжского округа от 20.11.2013 № А55-34907/2012).

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка: «Возврат»).

Об обновленных форматах ТОРГ-12 узнайте по ссылке.

При возврате товара от покупателя, который находится на УСН, продавец имеет право на вычет НДС в любом случае. То есть для налогового учета совершенно неважно, по какой причине осуществляется возврат товара.

При этом продавец делает запись в книге покупок при оформлении документов на возврат товара покупателем на основании: